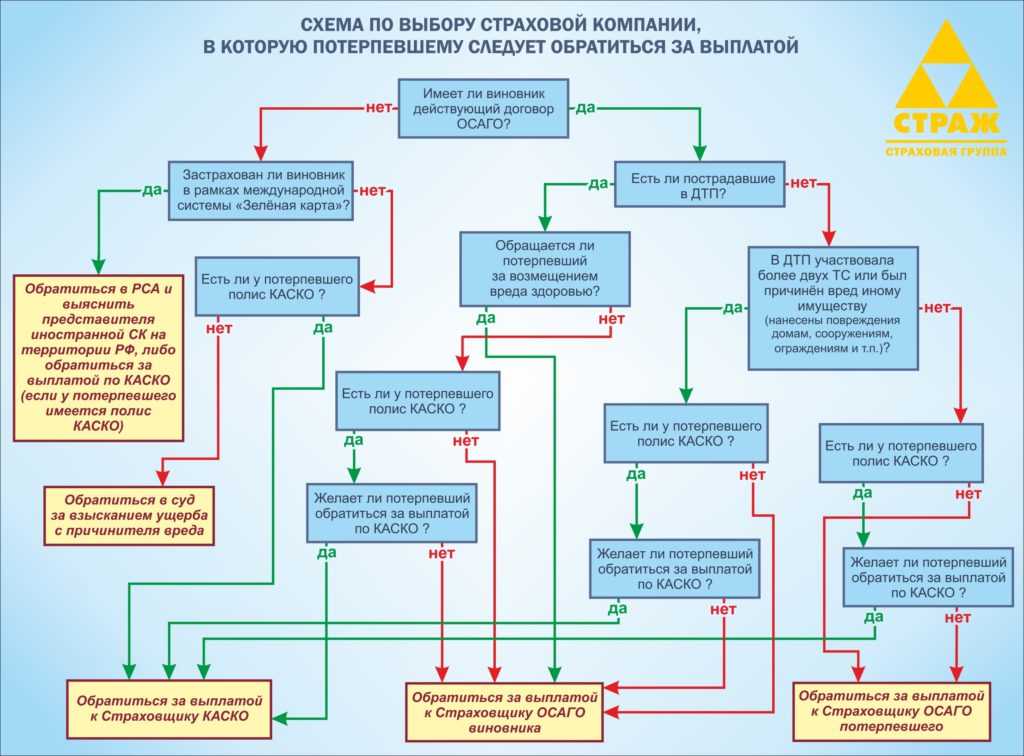

Суброгация при страховании ответственности

Суброгация при страховании ответственности является предметом многочисленных дискуссий и как показывает практика, в том числе судебная, все равно остается предметом малопонятным. В связи с чем предлагаю Вашему вниманию небольшое исследование данного вопроса.

Как известно страхование ответственности в гражданском праве, подразделяется на:

- Страхование ответственности из причинения вреда (внедоговорная ответственность или деликтная) (931 ГК РФ).

- Страхование ответственности за нарушение договора (договорная ответственность) (932 ГК РФ).

Рассмотрим случаи возможности суброгации по каждому виду страхования ответственности.

1. Деликтная ответственность возникает у виновника, причинившего вред кому-либо своими собственными действиями, например, путем случайного затопления соседей снизу, повреждения чьей-либо машины в ДТП или повреждения перевозимого груза по своей собственной вине. Регулируется этот вид страхования ст. 931 ГК РФ:

Регулируется этот вид страхования ст. 931 ГК РФ:

В соответствие с ч. 1 ст. 931 ГК РФ «По договору страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, может быть застрахован риск ответственности самого страхователя или иного лица, на которое такая ответственность может быть возложена».

То есть страховым случаем по такому договору является возникновение ответственности либо самого страхователя, либо застрахованными им лицами, вследствие причинения вреда третьим лицам. Для возможности суброгации, в соответствие с ч. 1 ст. 965 ГК РФ, необходимо возникновение у страхователя права требования, которое должно будет перейти к страховщику. Какое же в этом случае у страхователя возникло право требования и к кому он имеет право предъявить претензию о возмещении ему ущерба? Очевидно, что только к самому себе. В свою очередь, право требования к самому себе является совпадением должника и кредитора в одном лице, и влечет как известно прекращение обязательства. Еще у страхователя возникла обязанность возместить вред потерпевшему. Соответственно кроме обязанности возместить ущерб третьим лицам к страховщику ничего больше перейти не может.

Еще у страхователя возникла обязанность возместить вред потерпевшему. Соответственно кроме обязанности возместить ущерб третьим лицам к страховщику ничего больше перейти не может.

Однако мне могут возразить, что в ст. 965 ГК РФ речь идет о переходе к страховщику права не только от страхователя, но еще от выгодоприобретателя, которым по договорам страхования любой ответственности, всегда является потерпевший. Ну, допустим. Тогда к страховщику переходит право требование от выгодоприобретателя к страхователю. Однако суброгация к страхователю невозможна, так как в этом случае обязательство по защите имущественных интересов страхователя страховщиком не исполнено. Об этом я уже писал тут.

Соответственно вывод: право которое переходит к страховщику при страховании деликтной ответственности, в порядке суброгации, отсутствует и, следовательно, суброгация невозможна.

2. Второй разновидностью страхования ответственности, является страхование ответственности по договору, которая как известно допускается в случаях, предусмотренных только Законом: ч. 1 ст. 932 ГК РФ «Страхование риска ответственности за нарушение договора допускается в случаях, предусмотренных законом».

1 ст. 932 ГК РФ «Страхование риска ответственности за нарушение договора допускается в случаях, предусмотренных законом».

2. «По договору страхования риска ответственности за нарушение договора может быть застрахован только риск ответственности самого страхователя. Договор страхования, не соответствующий этому требованию, ничтожен».

Исходя из данной нормы, страхуется только персональная ответственность страхователя. При причинении договорных убытков страхователь должен возместить их контрагенту за неисполнение обязательства, но если непосредственным виновником в причинении убытков является не страхователь, а какое-либо третье лицо, вправе ли страховщик после выплаты возмещения предъявить суброгационное требование к этому лицу? Рассмотрим для примера следующую ситуацию: у страхователя, застраховавшего свою договорную ответственность, вдруг по вине третьего лица, эта самая ответственность наступила. Право требования которое у него может появиться это право регрессного (обратного) требования к непосредственному причинителю вреда, которое возникнет у страхователя только после возмещения им ущерба.

В свою очередь к страховщику это право в порядке суброгации переходит, только после выплаты страховщиком страхового возмещения, о чем прямо указывается в ст. 965 ГК РФ. Но если выплату по убытку произвел страхователь, а не страховщик, откуда у страховщика возьмется право на суброгацию?

Если же выплату произвел страховщик потерпевшему лицу, то к страховщику никакого права перейти не может, так как права регресса у страхователя нет, он ведь никому ничего не платил, за него это сделал страховщик. А как мы помним, право регресса возникает только после возмещения убытков.

Однако, как я уже писал, право требования переходит не только от страхователя, но и от выгодоприобретателя, то есть от потерпевшего лица, а в этом случае потерпевшее лицо, как обычно будет иметь какие-либо требования только к страхователю. А суброгация к страхователю невозможна.

3. Если договор страхования ответственности был заключен в нарушение ст. 932 ГК РФ и по такому договору к третьему лицу были предъявлены суброгационные требования, то в этом случае вступает в силу ч. 2 ст. 168 ГК РФ, в соответствие с которой «Сделка, нарушающая требования закона или иного правового акта и при этом посягающая на публичные интересы либо права и охраняемые законом интересы третьих лиц, ничтожна, если из закона не следует, что такая сделка оспорима или должны применяться другие последствия нарушения, не связанные с недействительностью сделки».

932 ГК РФ и по такому договору к третьему лицу были предъявлены суброгационные требования, то в этом случае вступает в силу ч. 2 ст. 168 ГК РФ, в соответствие с которой «Сделка, нарушающая требования закона или иного правового акта и при этом посягающая на публичные интересы либо права и охраняемые законом интересы третьих лиц, ничтожна, если из закона не следует, что такая сделка оспорима или должны применяться другие последствия нарушения, не связанные с недействительностью сделки».

Из этого следует, что заключение Страхователем и Страховщиком такого договора и предъявление третьим лицам суброгационных или регрессных требований прямо посягает на имущественные интересы этих самых третьих лиц, и соответственно является ничтожной. А раз так, то в этом случае невозможны ни регресс, ни суброгация.

Таким образом, в любом случае, суброгация по договору страхования ответственности невозможна ввиду отсутствия передаваемого права.

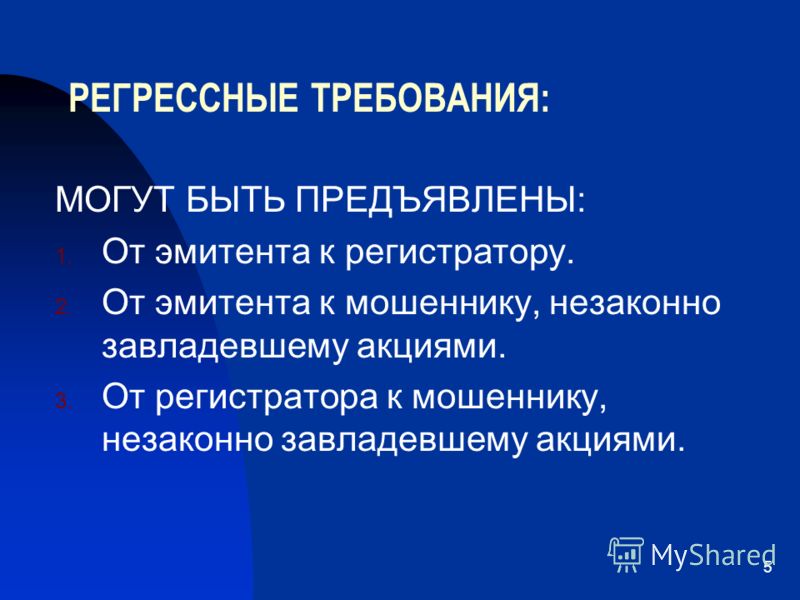

Обобщение судебной практики по делам, вытекающим из споров, связанных с возмещением ущерба в порядке статьи 965 ГК РФ, за период июль – декабрь 2009 года

Обобщение судебной практики по делам, вытекающим из споров, связанных с возмещением ущерба в порядке статьи 965 ГК РФ, за период июль – декабрь 2009 года

В силу пункта 1 статьи 965 Гражданского кодекса Российской Федерации (далее — ГК РФ) к страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое страхователь имеет к лицу, ответственному за убытки, возмещенные в результате страхования (суброгация).

При суброгации происходит перемена лица в обязательстве на основании закона (статья 387 ГК РФ), поэтому перешедшее к страховщику право осуществляется им с соблюдением правил, регулирующих отношения между страхователем и ответственным за убытки лицом.

В период с июля по декабрь 2009 года Арбитражным судом Новгородской области было рассмотрено 208 дел по спорам о выплате страхового возмещения в порядке суброгации.

Анализ практики рассмотрения Арбитражным судом Новгородской области данной категории споров показал следующее.

Практически все дела данной категории связаны с возмещением вреда, причиненного автотранспортным средствам в результате дорожно-транспорных происшествий.

Истцами по данной категории дел, как правило, выступают страховые компании, выплатившие страховое возмещение в соответствии с договорами добровольного страхования автотранспортных средств.

Ответчиками являются либо сами лица, виновные в причинении вреда (их работодатели на основании статьи 1068 ГК РФ), либо, как в большинстве случаев, — страховые компании, застраховавшие гражданскую ответственностью причинителей вреда на основании Федерального закона Российской Федерации от 25. 04.2002 №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее — Закон об ОСАГО).

04.2002 №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее — Закон об ОСАГО).

При этом в силу статьи 931 ГК РФ в случае, когда ответственность за причинение вреда застрахована в силу того, что ее страхование обязательно, а также в других случаях, предусмотренных законом или договором страхования такой ответственности, лицо, в пользу которого считается заключенным договор страхования, вправе предъявить непосредственно страховщику требование о возмещении вреда в пределах страховой суммы. Право выбора лица, к которому предъявить иск принадлежит потерпевшему.

В случае предъявления иска непосредственно к лицу, причинившему вред, суд обязан привлечь по ходатайству сторон, либо с их согласия к участию в деле в качестве третьего лица организацию, в которой застрахована гражданская ответственность причинителя вреда.

По делу №А44-2921/2009 иск был предъявлен и к лицу, причинившему вред, и к страховой организации, застраховавшей гражданскую ответственность причинителя вреда. Суд посчитал надлежащим ответчиком страховую компанию, исходя из того, что по смыслу абзаца второго пункта 2 статьи 11 Закона об ОСАГО вопрос о возмещении вреда самим лицом, чья ответственность застрахована, решается в зависимости от выраженного им согласия на такое возмещение либо отсутствия такого намерения. Таким образом, если страхователь, являющийся причинителем вреда, не выразил намерения лично возместить причиненный им вред, и по его требованию к участию в деле был привлечен страховщик, то обязанность по возмещению вреда не может быть возложена на лицо, ответственность которого застрахована по договору обязательного страхования.

Суд посчитал надлежащим ответчиком страховую компанию, исходя из того, что по смыслу абзаца второго пункта 2 статьи 11 Закона об ОСАГО вопрос о возмещении вреда самим лицом, чья ответственность застрахована, решается в зависимости от выраженного им согласия на такое возмещение либо отсутствия такого намерения. Таким образом, если страхователь, являющийся причинителем вреда, не выразил намерения лично возместить причиненный им вред, и по его требованию к участию в деле был привлечен страховщик, то обязанность по возмещению вреда не может быть возложена на лицо, ответственность которого застрахована по договору обязательного страхования.

В случае если при удовлетворении заявленных требований у ответчика в порядке регресса возникает право требования к лицу, причинившему вред, суд обязан привлечь данное лицо к участию в деле в качестве третьего лица.

По делу №А44-1687/2009 в качестве ответчика было привлечено ООО «Росгосстрах – Северо – Запад» как страховая организация, выдавшая полис ОСАГО, предъявленный виновником ДТП сотрудникам ГИБДД при оформлении справки о ДТП. Ответчик, возражая против иска, указал, что он данный полис виновнику ДТП не выдавал, страховую премию не получал. Однако, согласно информации, поступившей по запросу суда из Российского Союза Автостраховщиков, страховой полис ОСАГО со спорным номером был выдан именно ООО «Росгосстрах – Северо – Запад». Доказательства того, что данный полис был украден, утрачен либо иным образом выбыл из владения ответчика суду не представлены, в связи с чем суд посчитал доводы ответчика необоснованными.

Ответчик, возражая против иска, указал, что он данный полис виновнику ДТП не выдавал, страховую премию не получал. Однако, согласно информации, поступившей по запросу суда из Российского Союза Автостраховщиков, страховой полис ОСАГО со спорным номером был выдан именно ООО «Росгосстрах – Северо – Запад». Доказательства того, что данный полис был украден, утрачен либо иным образом выбыл из владения ответчика суду не представлены, в связи с чем суд посчитал доводы ответчика необоснованными.

В тоже время по делу №А44-235/2009 суд отказал в удовлетворении иска, так из представленного в материалы дела полиса, указанного в справке о ДТП, следует, что по нему застрахована ответственность не лица, причинившего вред, а другого водителя.

По ряду дел ответчиками как лицами, виновными в причинении вреда, выступают организации, ответственные за содержание автомобильных дорог (дела №А44-2015/2009, 2484/2009). Предъявленные к таким организациям иски суд удовлетворяет в случае представления истцом доказательств, подтверждающих передачу дороги на содержание ответчику и ее ненадлежащее состояние (акты выявления недостатков в содержании дорог, дорожных сооружений и технических средств организации дорожного движения, документы о привлечении виновных должностных лиц к ответственности), а также отсутствие со стороны водителей нарушения Правил дорожного движения.

Согласно пункту 1 статьи 1064 ГК РФ вред, причиненный имуществу гражданина, а также вред, причиненный имуществу юридического лица, подлежит возмещению в полном объеме лицом, причинившим вред. Лицо, причинившее вред, освобождается от его возмещения, если докажет, что вред причинен не по его вине (пункт 2 статьи 1064 ГК РФ). Вред, причиненный в результате взаимодействия источников повышенной опасности их владельцам, возмещается на общих основаниях (статья 1079 ГК РФ).

В круг обстоятельств, подлежащих доказыванию по данной категории споров, входят обстоятельства, связанные с выплатой страховщиком страхового возмещения потерпевшему, вина причинителя вреда, причинно-следственная связь между действиями лица, причинившего вред, и наступившим вредом, размер перешедшего к истцу права требования.

При этом к обстоятельствам, связанным с выплатой страховщиком страхового возмещения потерпевшему, можно отнести следующие: наличие договора страхования, его действие в момент наступления страхового случая (причинения вреда), уплата страхователем страховой премии, размер страховой выплаты, произведенной страхователю, согласие от выгодоприобретателя на выплату страховой премии другому лицу, факт наступления страхового случая.

Рассмотрим, какие вопросы возникали при установлении судьями перечисленных выше обстоятельств в период с июля по декабрь 2009 года.

1. При определении размера подлежащего возмещению ущерба основные вопросы касались учета либо нет износа заменяемых деталей. По данному вопросу сформировалась следующая правоприменительная практика (дела №А44-958/2009, А44- 3270/2009, А44-3267/2009 и другие).

Согласно пункту 1 статьи 15 ГК РФ лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере.

В силу статьи 5 Закона об ОСАГО порядок реализации определенных настоящим Федеральным законом и другими федеральными законами прав и обязанностей сторон по договору обязательного страхования устанавливается Правительством Российской Федерации в правилах обязательного страхования. Правила обязательного страхования наряду с другими положениями включают в себя порядок определения размера подлежащих возмещению убытков и осуществления страховой выплаты.

Федеральным законом от 01.12.2007 N 306-ФЗ в Закон об ОСАГО внесены изменения, согласно которым статья 12 дополнена пунктом 2.1, предусматривающим определение размера подлежащих возмещению убытков в случае повреждения имущества потерпевшего — в размере расходов, необходимых для приведения имущества в состояние, в котором оно находилось до момента наступления страхового случая. Указанные изменения вступили в законную силу с 01.03.2008.

Согласно пункту 63 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденных постановлением Правительства Российской Федерации от 07.05.2003 N 263, в редакции постановления Правительства Российской Федерации от 29.02.2008 N 131 (далее — Правила), размер страховой выплаты в случае причинения вреда имуществу потерпевшего определяется в размере расходов, необходимых для приведения имущества в состояние, в котором оно находилось до наступления страхового случая (восстановительных расходов). При определении размера восстановительных расходов учитывается износ частей, узлов, агрегатов и деталей, используемых при восстановительных работах.

Таким образом, при определении размера ущерба, причиненного в результате ДТП, имевшего место после 01.03.2008, следует учитывать, что размер страховой выплаты ограничен состоянием, в котором находилось имущество в момент причинения вреда и при его определении следует учитывать износ заменяемых деталей, узлов и агрегатов.

Если ДТП произошло до 01.03.2008 – причиненный ущерб возмещается в полном объеме, так как редакция Закона об ОСАГО, действовавшая в период до 01.03.2008, не предусматривала ограничения страховой выплаты в связи с состоянием, в котором находилось имущество в момент причинения вреда (далее №А44-5618/2009, А44-3851/2009).

2. Вина причинителя вреда может быть установлена постановлениями и определениями по делам об административных правонарушениях, возбужденных в связи с ДТП. В случае если, вина лица, причинившего вред, не установлена в результате административного производства, суд принимает во внимание другие доказательства: справки о ДТП, протоколы об административных правонарушениях, определения об отказах в возбуждении дел об административных правонарушениях, из которых следует о действиях лиц в момент ДТП, а также свидетельские показания сотрудников ГИБДД. В случае если из указанных документов и показаний свидетелей невозможно сделать однозначный вывод о лице, виновном в причинении вреда, у суда есть право по ходатайству сторон назначить судебную экспертизу.

В случае если из указанных документов и показаний свидетелей невозможно сделать однозначный вывод о лице, виновном в причинении вреда, у суда есть право по ходатайству сторон назначить судебную экспертизу.

При этом в случае если постановлением компетентного органа вина лица, причившего вред, установлена, а ответчик в обоснование своих возражений ссылается на невиновность данного лица или виновность других лиц, бремя доказывания этих обстоятельств в силу статьи 65 АПК РФ и статьи 1064 ГК РФ лежит на ответчике. При отсутствии доказательств невиновности возражения ответчика признаются необоснованными (дело №А44-1107/2009).

Если в процессе рассмотрения дела будет установлена смешанная вина участников ДТП, суд определяет степень вины и размер ответственности участников ДТП, исходя из обстоятельств дела.

Отсутствие вины причинителя вреда влечет отказ в удовлетворении заявленных требований, за исключением предусмотренных законом случаев.

Исковые требования по делу №А44-1883/2009 были мотивированы тем, что автомобилю третьего лица причинен ущерб падением со здания Администрации области ледяной глыбы. Страховщик (истец) признал повреждение страховым случаем и выплатил требуемое страховое возмещение, после чего обратился с иском к собственнику здания и финансовому органу как к лицам, предположительно ответственным за причиненный вред.

Страховщик (истец) признал повреждение страховым случаем и выплатил требуемое страховое возмещение, после чего обратился с иском к собственнику здания и финансовому органу как к лицам, предположительно ответственным за причиненный вред.

Арбитражный суд в иске отказал, так как истец в нарушение статьи 65 АПК РФ не представил доказательства причинения вреда автомобилю в связи с падением глыбы льда. В материалах проверки органов внутренних дел выводы о падении глыбы льда на автомобиль носят предположительных характер. Прямых доказательств причинения вреда автомобилю по указанным выше причинам арбитражным судом не установлено.

3. По делу №А44-2042/20009 суд отказал во взыскании процентов за пользование чужими денежными средствами с подлежащей взысканию суммы страхового возмещения, так как истец не доказал период просрочки ответчика. Претензия о выплате страхового возмещения была направлена в адрес Северо-Западного окружного филиала ООО «СК «Согласие» в г. Санкт-Петербурге, тогда как гражданская ответственность виновника ДТП Саватьева А. А. застрахована в ООО «СК «Согласие» в лице Северо-Западного регионального филиала г. Великий Новгород. Кроме того, в претензии отсутствовали реквизиты для перечисления страхового возмещения в порядке суброгации.

А. застрахована в ООО «СК «Согласие» в лице Северо-Западного регионального филиала г. Великий Новгород. Кроме того, в претензии отсутствовали реквизиты для перечисления страхового возмещения в порядке суброгации.

4. По делу А44-3578/2009 ответчик заявил ходатайство об оставлении иска о взыскании выплаченного в порядке суброгации страхового возмещения без рассмотрения в связи с несоблюдением истцом досудебного порядка урегулирования спора. Данный довод ответчика признан судом необоснованным, так как положения главы 48 ГК РФ, Закона Российской Федерации «Об организации страхового дела в Российской Федерации», Закона об ОСАГО не содержат требований о соблюдении претензионного или иного досудебного порядка урегулирования спора.

5. По делу №А44-2921/2009 ответчик (страховая компания) отказал в выплате страхового возмещения мотивируя отказ неизвещением его о наступлении страхового случая в срок, установленный пунктом 42 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденных постановлением Правительства Российской Федерации от 07. 05.2003 №263.

05.2003 №263.

Суд признал данный довод ответчика несостоятельным, указав, что согласно пункту 2 статьи 961 ГК РФ страховщик вправе отказать в выплате страхового возмещения, если не будет доказано, что страховщик своевременно узнал о наступлении страхового случая либо что отсутствие у страховщика сведений об этом не могло сказаться на его обязанности выплатить страховое возмещение.

Таким образом, неисполнение обязанности своевременно сообщить о страховом случае не является безусловным основанием для отказа в выплате страхового возмещения. Отказывая в оплате убытков, страховщик должен доказать, каким образом несвоевременное сообщение о страховом случае лишило его возможности избежать убытков или уменьшить их или каким образом это отразилось на имущественных правах страховщика.

Поскольку такие доказательства суду представлены не были, суд удовлетворил заявленные требования.

Завершая обобщение практики рассмотрения арбитражным судом споров о применении статьи 965 ГК РФ, хотелось бы рассмотреть еще одну ситуацию, возникающую при определении факта наступления (ненаступления) страхового случая.

По делу №А44-4137/2008 истец (страхователь) обратился в суд с иском к страховщику о выплате страхового возмещения в связи с угоном застрахованного автомобиля.

Страховая компания отказала в выплате страхового возмещения, указав на то, что в соответствии с Правилами страхования, утвержденными в компании и являющимися неотъемлемой частью страхового полиса, не является страховым случаем утрата (хищение, угон) транспортного средства вместе с оставленными в нем регистрационными документами.

Суд первой инстанции, удовлетворяя исковые требования, исходил из того, что такого основания для освобождения от выплаты страхового возмещения в результате хищения автомобиля, как оставление в нем регистрационных документов, ни нормами ГК РФ, ни иными законами не предусмотрено, поэтому включение такого условия в договор страхования является ничтожным и не должно применяться.

Апелляционный суд, отменяя решение суда и отказывая в удовлетворении требований истца, сослался на то, что факт наступления страхового случая по риску «Хищение» нельзя считать доказанным.

Суд кассационной инстанции постановление суда апелляционной инстанции оставил в силе, указав следующее.

Согласно пункту 1 статьи 929 ГК РФ по договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

Подпунктом 2 пункта 1 статьи 942 ГК РФ предусмотрено, что при заключении договора имущественного страхования между страхователем и страховщиком должно быть достигнуто соглашение о характере события, на случай наступления которого осуществляется страхование (страхового случая).

В соответствии со статьей 943 ГК РФ условия, на которых заключается договор страхования, могут быть определены в стандартных правилах страхования соответствующего вида, принятых, одобренных или утвержденных страховщиком либо объединением страховщиков (правилах страхования).

Условия, содержащиеся в правилах страхования и не включенные в текст договора страхования (страхового полиса), обязательны для страхователя (выгодоприобретателя), если в договоре (страховом полисе) прямо указывается на применение таких правил и сами правила изложены в одном документе с договором (страховым полисом) или на его оборотной стороне, либо приложены к нему. В последнем случае вручение страхователю при заключении договора правил страхования должно быть удостоверено записью в договоре.

Правилами страхования, утвержденными компанией – ответчиком, установлено, что не является страховым случаем утрата (хищение, угон) транспортного средства вместе с оставленными в нем регистрационными документами (паспорт транспортного средства и (или) свидетельство о регистрации) и (или) ключом от замка зажигания, за исключением случаев хищения транспортного средства путем грабежа или разбоя.

Таким образом, договор страхования, заключенный сторонами, и Правила страхования, действующие у страховщика, содержат в числе прочих условие об исключении из числа страховых случаев хищение застрахованного автомобиля вместе с регистрационными документами на него.![]()

Поскольку хищение автомобиля было произведено вместе с указанным свидетельством, суды апелляционной и кассационной инстанции пришли к выводу о ненаступлении в рассматриваемом деле страхового случая, что является достаточным основанием для отказа в иске.

Определение суброгации

Что такое суброгация?

Суброгация – это термин, описывающий право большинства страховых компаний на законном преследовании третьей стороны, которая нанесла страховой ущерб застрахованному лицу. Это делается для того, чтобы взыскать сумму требования, уплаченную страховой компанией страхователю за ущерб.

Key Takeaways

- Суброгация — это термин, описывающий законное право, которым обладает большинство страховых компаний, на законное преследование третьей стороны, которая причинила страховой ущерб застрахованному лицу.

- Как правило, в большинстве случаев суброгации страховая компания физического лица оплачивает требование своего клиента о возмещении убытков напрямую, а затем требует возмещения у страховой компании другой стороны.

- Суброгация наиболее распространена в полисе автострахования, но также имеет место в страховых претензиях по имуществу/несчастному случаю и полису медицинского страхования.

- Суброгация позволяет страховщику виновной стороны возместить ущерб страховой компании потерпевшего.

- Затем эта страховая компания возместит застрахованному вместе с выплаченными франшизами.

Понимание суброгации

Суброгация буквально относится к действию одного лица или стороны, занимающей место другого лица или стороны. Он эффективно определяет права страховой компании как до, так и после того, как она оплатила претензии по полису. Также упрощается процесс получения расчетов по страховому полису.

Когда страховая компания преследует третью сторону за ущерб, говорят, что она «вступает в шкуру страхователя» и, таким образом, будет иметь те же права и юридическую позицию, что и страхователь, при получении компенсации за убытки. Если застрахованная сторона не имеет правовых оснований для подачи иска против третьей стороны, в результате страховщик также не сможет возбудить судебный процесс.

Как работает суброгация

В большинстве случаев страховая компания физического лица оплачивает требование своего клиента о возмещении убытков напрямую, а затем требует возмещения у другой стороны или своей страховой компании. В таких случаях застрахованный получает своевременную выплату, а затем страховая компания может подать регрессный иск против стороны, виновной в убытке.

Страховые полисы могут содержать формулировку, которая дает страховщику право после выплаты убытков по претензиям требовать возмещения средств от третьей стороны, если эта третья сторона вызвала убытки. Застрахованный не имеет права обращаться к страховщику с требованием получить страховое покрытие, указанное в страховом полисе, или требовать возмещения убытков от третьего лица, причинившего убытки.

Суброгация в страховом секторе, особенно среди полисов автострахования, происходит, когда страховая компания берет на себя финансовое бремя застрахованного в результате выплаты травмы или несчастного случая и требует возмещения ущерба от виновной стороны.

Пример суброгации

Одним из примеров суброгации является угон автомобиля застрахованного водителя по вине другого водителя. Страховая компания возмещает застрахованному водителю в соответствии с условиями полиса, а затем подает в суд на виновного водителя. Если перевозчик добьется успеха, он должен разделить возмещенную сумму после расходов пропорционально страхователю, чтобы погасить любую франшизу, уплаченную застрахованным.

Суброгация относится не только к автостраховщикам и автострахователям. Другая возможность суброгации возникает в секторе здравоохранения. Если, например, держатель полиса медицинского страхования получил травму в результате несчастного случая, и страховая компания платит 20 000 долларов США для покрытия медицинских счетов, той же самой страховой компании разрешается взыскать 20 000 долларов США с виновной стороны для согласования платежа.

Процесс суброгации для застрахованного

К счастью для страхователей, процесс суброгации очень пассивен для жертвы ДТП по вине другой стороны. Процесс суброгации предназначен для защиты застрахованных сторон; страховые компании двух вовлеченных сторон работают над посредничеством и на законных основаниях приходят к выводу о выплате.

Процесс суброгации предназначен для защиты застрахованных сторон; страховые компании двух вовлеченных сторон работают над посредничеством и на законных основаниях приходят к выводу о выплате.

Страхователи просто застрахованы своей страховой компанией и могут действовать соответственно. Это приносит пользу застрахованному, поскольку виновная сторона должна произвести платеж во время суброгации страховщику, что помогает поддерживать низкие страховые ставки держателя полиса.

В случае аварии по-прежнему важно оставаться на связи со страховой компанией. Удостоверьтесь, что обо всех несчастных случаях сообщается страховщику своевременно, и сообщите страховщику, должны ли быть какое-либо урегулирование или судебный иск. Если урегулирование происходит за рамками обычного процесса суброгации между двумя сторонами в суде, страховщик часто юридически не может добиваться суброгации против виновной стороны. Это связано с тем, что большинство соглашений включают отказ от суброгации.

Преимущества суброгации

В страховании суброгация позволяет вашему страховщику возместить расходы, связанные с претензией, такие как медицинские счета, расходы на ремонт и вашу франшизу, от страховщика виновной стороны (при условии, что вы не виноваты). Это означает, что и вы, и ваша страховая компания можете возместить расходы, связанные с ущербом или ущербом, причиненным кем-то другим.

Это также означает улучшение коэффициентов убыточности и прибыли для вашей страховой компании.

Отказ от суброгации

Отказ от суброгации — это договорное положение, в соответствии с которым застрахованный отказывается от права своей страховой компании требовать возмещения ущерба или возмещения убытков от небрежного третьего лица. Как правило, страховщики взимают дополнительную плату за одобрение этого специального полиса. Многие контракты на строительство и аренду включают отказ от положения о суброгации.

Такие положения не позволяют страховой компании одной стороны предъявить иск против другой стороны договора в попытке взыскать деньги, уплаченные страховой компанией застрахованному или третьей стороне для урегулирования покрытого требования. Другими словами, если от суброгации отказываются, страховая компания не может «встать на место клиента» после урегулирования претензии и подать в суд на другую сторону, чтобы возместить свои убытки. Таким образом, если от суброгации отказываются, страховщик подвергается большему риску.

Другими словами, если от суброгации отказываются, страховая компания не может «встать на место клиента» после урегулирования претензии и подать в суд на другую сторону, чтобы возместить свои убытки. Таким образом, если от суброгации отказываются, страховщик подвергается большему риску.

Влияет ли суброгация на застрахованного потерпевшего?

Процесс суброгации, призванный защитить застрахованных лиц, является очень пассивным для застрахованного лица, потерпевшего от несчастного случая по вине другого застрахованного лица. Страховые компании двух вовлеченных сторон работают над посредничеством и на законных основаниях приходят к выводу о выплате. Страхователи просто застрахованы своей страховой компанией и могут действовать соответственно. Это приносит пользу застрахованному, поскольку виновная сторона должна произвести платеж во время суброгации страховщику, что помогает поддерживать низкие страховые ставки держателя полиса.

Что такое отказ от суброгации?

Отказ от суброгации – это договорное положение, в соответствии с которым застрахованная сторона отказывается от права своей страховой компании требовать возмещения ущерба или компенсации убытков от небрежного третьего лица.

Как правило, страховщики взимают дополнительную плату за одобрение этого специального полиса. Многие контракты на строительство и аренду включают отказ от положения о суброгации. Это не позволяет страховой компании «встать на место клиента» после урегулирования претензии и подать в суд на другую сторону, чтобы возместить свои убытки. Таким образом, если от суброгации отказываются, страховщик подвергается большему риску.

Что такое широкое юридическое определение суброгации?

Суброгация в юридическом контексте означает, что одна сторона берет на себя законные права другой стороны, особенно заменяя одного кредитора другим. Суброгация также может иметь место, когда одна сторона берет на себя право подачи иска другой стороной.

Суброгация — Основы | Закон Стиммела

Лицо может быть заменено другим лицом, чтобы иметь все права и обязанности, относящиеся к законному иску, требованию или праву в отношении третьего лица. Это право называется суброгация и является справедливой доктриной. Лицо может удовлетворить свои убытки, возникшие в результате противоправного действия или бездействия другого лица, встав на место другого лица и возместив ущерб по иску правонарушителя. Межгосударственные пожарные и несчастные случаи. Co. против Cleveland Wrecking Co., 182 Cal. Приложение. 4-й 23-й (прил. Калифорнийский, 1-й округ, 2010 г.).

Лицо может удовлетворить свои убытки, возникшие в результате противоправного действия или бездействия другого лица, встав на место другого лица и возместив ущерб по иску правонарушителя. Межгосударственные пожарные и несчастные случаи. Co. против Cleveland Wrecking Co., 182 Cal. Приложение. 4-й 23-й (прил. Калифорнийский, 1-й округ, 2010 г.).

Основной целью суброгации является получение возмещения лицу, внесшему авансовый платеж («субрегиат») за платежи, произведенные этим лицом в отношении судебного иска. Розенбаум против Гудмана, 78 Вирджиния 121 (Вирджиния 1883). Обратите внимание, что подчиненный должен был подумать над тем, чтобы занять эту роль, и не может иметь больше прав, чем лицо, которого заменяет подчиненный. Лицо не может требовать от другого лица в порядке суброгации права, которые превышают права, которыми оно обладало. Дом Инс. Co. v. Smith, 235 Mo. App. 552 (Mo.Ct. App. 1940). После достижения суброгата становится стороной, которая выдвигает иск и имеет все права на судебное преследование или урегулирование указанного иска, с учетом всех возражений, которые противная сторона могла бы выдвинуть против первоначального истца.

Основной закон:

Существует три типа суброгаций:

- Обычная суброгация : обычная суброгация — это право , вытекающее из договора . Национальный союз пожарной охраны. Co. против Riggs Nat’l Bank, 646 A.2d 966 (округ Колумбия, 1994 г.). Обычно это возникает, когда одно лицо погашает долг другого в результате договорного соглашения, которое предусматривает, что любые требования или залоговые права, которые существуют в качестве обеспечения долга, сохраняются в силе в пользу стороны, которая платит долг.

Необходимо, чтобы обычное соглашение о суброгации было подкреплено встречным рассмотрением. Однако это не обязательно должно быть в письменной форме и может быть как явным, так и подразумеваемым. Обычно страховые выплаты наделяют страховую компанию правами застрахованного лица после осуществления платежа от страховой компании, и это наиболее известная суброгация.

Необходимо, чтобы обычное соглашение о суброгации было подкреплено встречным рассмотрением. Однако это не обязательно должно быть в письменной форме и может быть как явным, так и подразумеваемым. Обычно страховые выплаты наделяют страховую компанию правами застрахованного лица после осуществления платежа от страховой компании, и это наиболее известная суброгация. - Законодательная суброгация : предусмотренная законом суброгация возникает на основании акта законодательного органа. In re Stratford Lamps, Inc., 120 B.R. 31 (Bankr. W.D. Pa. 1990). Акт обычно наделяет стороной или категорией сторон право суброгации. Он регулируется условиями закона, в соответствии с которым он заявлен как вопрос установленного законом толкования.

Примеры суброгации и ограничения суброгации:

Ранее существовавшая задолженность : Право суброгации недоступно, когда лицо оплачивает долг, который он / она уже обязан выплатить на основании уже имеющегося обязательства. Право суброгации не доступно лицу, которое просто выплачивает свой собственный долг. И суброгация не применима к «добровольцам», которые без всякой моральной или юридической обязанности платят чужой долг. Когда лицо оплачивает долг другого без какой-либо уступки или соглашения о суброгации, оно может считаться таким «добровольцем». Хулен против Гамильтона, 2008 г., Техас, приложение. LEXIS 1672 (Техасское приложение, Форт-Уэрт, 28 февраля 2008 г.). Когда человек по ошибке оплачивает долги другого, он находится в том же положении, что и волонтер. Согласно справедливой суброгации ответственность за ошибку может определять последствия ошибки. Мартин против Хикенлупера, 90 Юта 150 (Юта, 1936 г.).

Право суброгации не доступно лицу, которое просто выплачивает свой собственный долг. И суброгация не применима к «добровольцам», которые без всякой моральной или юридической обязанности платят чужой долг. Когда лицо оплачивает долг другого без какой-либо уступки или соглашения о суброгации, оно может считаться таким «добровольцем». Хулен против Гамильтона, 2008 г., Техас, приложение. LEXIS 1672 (Техасское приложение, Форт-Уэрт, 28 февраля 2008 г.). Когда человек по ошибке оплачивает долги другого, он находится в том же положении, что и волонтер. Согласно справедливой суброгации ответственность за ошибку может определять последствия ошибки. Мартин против Хикенлупера, 90 Юта 150 (Юта, 1936 г.).

Гарантия и страхование : Далее, когда речь идет о страховании или гарантиях , как правило, право на суброгацию не возникает в пользу поручителя до тех пор, пока поручитель не выполнит свое собственное договорное обязательство. Подробнее об этой теме читайте ниже.

Подробнее об этой теме читайте ниже.

Платежи за недвижимость : Что касается недвижимости, то лицо, заинтересованное в собственности, может уплачивать налоги и сборы, которые причитаются с другого лица на земле. При этом лицо подчиняется залогу государства или государственных налоговых органов. Уиллмон против Койера, 168 Cal. 369 (Кал. 1914 г.). Как правило, такие права суброгации предоставляются законом. Но обратите внимание, чтобы не быть добровольцем, когда нет письменного соглашения о суброгации, никто не может платить налоги или оценку имущества, в котором это лицо не имеет интереса. Пасифик Тел. & Тел. Co. против Pacific Gas & Electric Co., 170 Cal. Приложение. 2d 387 (Калифорния, 1-й округ, 1959 г.). При отсутствии предварительного соглашения в суброгации может быть отказано, даже если сторона уплатила налоги по требованию собственника имущества. Дом служащих. и Loan Ass’n v. Crafton, 63 Okla, 215 (Okla, 1917).

Лицо, выплачивающее ипотечный кредит, когда первоначальный должник не в состоянии платить, может получить все права в соответствии с доктриной суброгации. Однако многие суды считают, что для получения права суброгации лицо должно полностью выплатить ипотечный кредит. Торговые счета. Co. против Herber, 68 Minn. 420 (Minn. 1897). У лица также должен быть интерес к заложенному имуществу. Лицо не может благосклонно ссылаться на правило суброгации без соглашения о суброгации, за исключением случаев мошенничества, ошибки или какого-либо другого соображения. Stroh v. O’Hearn, 176 Mich. 164 (Mich. 1913). Однако, когда у лица есть интерес к имуществу, оно может иметь права суброгации кредитора, когда оно одолжило деньги на имущество.

Однако многие суды считают, что для получения права суброгации лицо должно полностью выплатить ипотечный кредит. Торговые счета. Co. против Herber, 68 Minn. 420 (Minn. 1897). У лица также должен быть интерес к заложенному имуществу. Лицо не может благосклонно ссылаться на правило суброгации без соглашения о суброгации, за исключением случаев мошенничества, ошибки или какого-либо другого соображения. Stroh v. O’Hearn, 176 Mich. 164 (Mich. 1913). Однако, когда у лица есть интерес к имуществу, оно может иметь права суброгации кредитора, когда оно одолжило деньги на имущество.

Справедливая суброгация и ее обычные требования:

Суброгация не вытекает из какой-либо установленной нормы права. Принцип, который можно вывести из доктрины суброгации, заключается в том, что она является продуктом справедливости или «справедливости». Суброгация вытекает из естественной справедливости возложения бремени на то, где оно должно лежать. Как и другие доктрины справедливости, суброгация зависит от фактов и обстоятельств каждого конкретного дела. Более того, это средство, принятое или изобретенное по праву справедливости, чтобы принудить к окончательному погашению долга или обязательства лицо, которое с чистой совестью должно уплатить долг. Home Owners’ Loan Corp. против Parker , 181 Okla. 234, 235 (Okla. 1937).

Как и другие доктрины справедливости, суброгация зависит от фактов и обстоятельств каждого конкретного дела. Более того, это средство, принятое или изобретенное по праву справедливости, чтобы принудить к окончательному погашению долга или обязательства лицо, которое с чистой совестью должно уплатить долг. Home Owners’ Loan Corp. против Parker , 181 Okla. 234, 235 (Okla. 1937).

Лицо, претендующее на правопреемство прав обеспеченного кредитора на справедливой основе, должно удовлетворять определенным предварительным требованиям или условиям. Условия следующие:

- Оплата должна быть произведена наследником для защиты своих интересов;

- Подмастерье не должно быть волонтером;

- Уплаченный долг должен быть таким, за который субнаследник не несет основной ответственности;

- Весь долг должен быть выплачен; и

- Суброгация не должна нарушать права других.

Морган Creek Residential v. Kemp , 153 Cal. Приложение. 4-й 675, 690 (Калифорния, 3-й округ, 2007 г.).

Приложение. 4-й 675, 690 (Калифорния, 3-й округ, 2007 г.).

Целью суброгации по праву справедливости является возложение бремени убытков на сторону, которая в конечном счете несет или несет ответственность за долг. Бремя должно лежать на том, кто должен был погасить долг. Кроме того, суброгация полностью освобождает от ответственности страховщика или поручителя, возместившего ущерб и не несущего основную ответственность за долг. Morgan Creek Residential v. Kemp , 153 Cal. Приложение. 4-й 675, 695 (Калифорния, 3-й округ, 2007 г.).

Суброгация допускается только в пользу сторон, которые оплачивают долг другой стороны. Не может быть права суброгации, когда кто-то платит долг, который он / она уже обязан выплатить. Bank of Marlinton v. McLaughlin , 123 W. VA. 608 (W. VA. 1941).

Доброволец, незнакомец или посредник — это тот, кто ввязывается в ситуацию по собственной инициативе. Доктрина суброгации , а не применяется для простого незнакомца или добровольца, который заплатил долг другого. Волонтер, производящий оплату, не имеет права или собственного интереса для защиты. Волонтер не может прибегнуть к суброгации, ибо такой человек не может установить справедливость. BMW Фин. Servs., NA, LLC против Билла Херда Энтерса. (В отношении Билл Херд входит в .), 423 Б.Р. 771, 783 (Bankr. ND Ala. 2010). Доброволец производит оплату по требованию или в качестве поручительства, или по какому-либо принуждению, которое необходимо для надлежащей защиты его или ее собственных прав. Оплата волонтером действует как полное погашение долга. Кроме того, лицо, снимающее обременение с имущества, в снятии которого оно не заинтересовано, не переходит в суброгацию к правам держателя обременения. Более того, ссуда денег для погашения залога не суброгирует кредитора в правах держателя залога. БМВ Фин. Servs., NA, LLC против Билла Херда Энтерса. (В отношении Билл Херд входит в .), 423 Б.Р. 771, 783 (Bankr. N.D. Ala. 2010)

Волонтер, производящий оплату, не имеет права или собственного интереса для защиты. Волонтер не может прибегнуть к суброгации, ибо такой человек не может установить справедливость. BMW Фин. Servs., NA, LLC против Билла Херда Энтерса. (В отношении Билл Херд входит в .), 423 Б.Р. 771, 783 (Bankr. ND Ala. 2010). Доброволец производит оплату по требованию или в качестве поручительства, или по какому-либо принуждению, которое необходимо для надлежащей защиты его или ее собственных прав. Оплата волонтером действует как полное погашение долга. Кроме того, лицо, снимающее обременение с имущества, в снятии которого оно не заинтересовано, не переходит в суброгацию к правам держателя обременения. Более того, ссуда денег для погашения залога не суброгирует кредитора в правах держателя залога. БМВ Фин. Servs., NA, LLC против Билла Херда Энтерса. (В отношении Билл Херд входит в .), 423 Б.Р. 771, 783 (Bankr. N.D. Ala. 2010)

Подсудимый выступает в роли суброгора только в той мере, в какой он производил платежи. Поручительство, ответственное только за часть долга, не переходит в залог. Такой поручитель не может обращаться к кредитору за средствами правовой защиты до тех пор, пока он/она не выплатит весь долг . Необязательно, чтобы был погашен сам долг. Удовлетворение может быть получено и через другие режимы. National Surety Corp. против банка округа Чероки , 57 F. Supp. 370, 372 (Д. Ала, 1944).

Поручительство, ответственное только за часть долга, не переходит в залог. Такой поручитель не может обращаться к кредитору за средствами правовой защиты до тех пор, пока он/она не выплатит весь долг . Необязательно, чтобы был погашен сам долг. Удовлетворение может быть получено и через другие режимы. National Surety Corp. против банка округа Чероки , 57 F. Supp. 370, 372 (Д. Ала, 1944).

Суброгация, поручительства и гарантии:

Читатель должен ознакомиться с нашей статьей о гарантиях . В финансах поручительство или гарантия — это обещание одной стороны взять на себя ответственность за долг или обязательство заемщика в случае невыполнения заемщиком своих обязательств. Лицо или компания, дающая такое обещание, называется поручителем или гарантом. В случае неуплаты принципалом, поручителя просят оплатить задолженность. При совершении такого платежа закон обычно предоставляет поручителю право суброгации. В порядке суброгации поручителю разрешается встать на место принципала и использовать договорные права поручителя для возмещения затрат на осуществление платежа. Поручитель имеет право на возмещение расходов даже при отсутствии прямо выраженного соглашения на этот счет между поручителем и принципалом. Когда гарант или поручитель исправляет неисполнение своего принципала, выполняя обязательство принципала, поручитель обычно переходит в права кредитора или кредитора.

Поручитель имеет право на возмещение расходов даже при отсутствии прямо выраженного соглашения на этот счет между поручителем и принципалом. Когда гарант или поручитель исправляет неисполнение своего принципала, выполняя обязательство принципала, поручитель обычно переходит в права кредитора или кредитора.

Право поручителя на суброгацию существует независимо от закона. Однако некоторые законы определяют это право. Обычно они только заявляют о существующих правилах справедливости. Кинг против Хартфорда Акси. & Indem . Ко., 133 кал. Приложение. 711 (Калифорния, 1933 г.). Поручитель имеет право на получение любого обеспечения исполнения основного обязательства, удерживаемого кредитором на момент заключения договора поручительства. В случае поручительства право суброгации возникает, когда поручитель выполняет свои договорные обязательства. Право не зависит от уступки, залога или контракта. Право суброгации не является обеспечительным правом и, следовательно, не требует соблюдения требований о регистрации согласно Единообразному торговому кодексу. State Bank & Trust Co. против Insurance Co ., 132 F.3d 203, 206 (5-й округ Техаса, 1997 г.).

State Bank & Trust Co. против Insurance Co ., 132 F.3d 203, 206 (5-й округ Техаса, 1997 г.).

Право суброгации поручителя не существует, кроме той степени, которая необходима для возмещения расходов, понесенных им при выполнении своих обязательств по поручительству. В строительных облигациях, которые часто используются в строительных проектах и которые могут включать право удержания механиков , права суброгации поручителя на исполнительные облигации подрядчика начинаются с даты исполнения облигации. Чтобы сохранить требование о справедливой суброгации, поручительство должно взять на себя договор об исполнении. Кроме того, поручительство может финансировать завершение невыполненного контракта в соответствии с гарантийным обязательством.

Право поручителя, исполняющего обязательство своего принципала, на суброгацию может зависеть от его правового статуса в качестве поручителя. Возмездное поручительство прекращается без согласия поручителя, когда произошли существенные изменения в отношениях между кредитором и должником. Модификация должна существенно увеличить риск поручителя. Однако между возмездными и безвозмездными поручительствами обычно не проводится никакого различия в отношении суброгации. Даже если поручительство является компенсационным, оно не лишает поручителя права суброгации.

Модификация должна существенно увеличить риск поручителя. Однако между возмездными и безвозмездными поручительствами обычно не проводится никакого различия в отношении суброгации. Даже если поручительство является компенсационным, оно не лишает поручителя права суброгации.

Доктрина суброгации доходит до предоставления поручителю преимуществ прав и средств правовой защиты кредитора в отношении всех лиц, которые несут ответственность за долг. В особенности это относится к поручительствам доверительного управляющего, которые вынуждены отвечать за злоупотребление доверием доверительного управляющего и лиц, участвующих в противоправном деянии. American Bonding Co. против банка National Mechanics , 97 Md. 598, 606 (Md. 1903) В деле Hall против Windsor Sav. Банк , 97 Vt. 125, 134 (Vt. 1923), суд отметил, что «всякий раз, когда поручитель фидуциария вынужден отвечать за злоупотребление доверием последнего, он унаследовал права как фидуциара, так и цестуи» .

Суброгация и ипотека:

Лицо, выплачивающее ипотеку, когда первоначальный должник не в состоянии платить, может получить все права в соответствии с доктриной суброгации. Однако вся ипотека должна быть выплачена лицом. Торговые счета. Co. против Herber, 68 Minn. 420 (Minn. 1897). У человека также должен быть какой-то интерес в отношении заложенного имущества. Лицо, выплачивающее долг, будет заменено на место первоначального кредитора. Лицо, предоставляющее суммы, может взыскать залог с первоначального должника для возмещения. Обычно лицо, выплачивающее суммы, является лицом, выплачивающим ипотечный кредит для защиты своих собственных интересов в собственности или потому, что оно несет вторичную ответственность за долг или за погашение залога.

Однако вся ипотека должна быть выплачена лицом. Торговые счета. Co. против Herber, 68 Minn. 420 (Minn. 1897). У человека также должен быть какой-то интерес в отношении заложенного имущества. Лицо, выплачивающее долг, будет заменено на место первоначального кредитора. Лицо, предоставляющее суммы, может взыскать залог с первоначального должника для возмещения. Обычно лицо, выплачивающее суммы, является лицом, выплачивающим ипотечный кредит для защиты своих собственных интересов в собственности или потому, что оно несет вторичную ответственность за долг или за погашение залога.

Обратите внимание, что если заемщик использовал средства по кредиту для погашения предыдущего несвязанного обременения, это не является достаточным основанием для предоставления новому кредитору права на суброгацию. Должны быть веские доказательства того, что новый заем от суброгора был сделан с правильной целью. Gower v. State Tax Com., 207 Ore. 288 (Or. 1956)

Когда последующий залогодержатель заменяет предыдущую ипотеку последующей ипотекой, суды применяют суброгацию по праву справедливости только после определения следующих факторов:

- дочерний наследник произвел платеж для защиты своих интересов,

- суброгейт не был волонтером,

- наследник не несет основной ответственности за уплаченный долг,

- субнаследник погасил все обременения, а суброгация

- не будет несправедлива по отношению к правам младшего ипотечного держателя.

Однако суды могут предоставлять права в соответствии с доктриной суброгации даже при отсутствии одного или нескольких факторов. Хикс против Лондра, 125 P.3d 452 (Колорадо, 2005 г.). Суд, определяющий, следует ли применять суброгацию по праву справедливости к ипотеке, должен рассмотреть действия суброгации. Степень осведомленности суброгата о существовании промежуточной ипотеки может аннулировать суброгацию по праву справедливости. Wells Fargo Bank, N.A. против Nat’l Lumber Co., 76 Mass. App. Кт. 1 (Mass. App. Ct. 2009)

Когда третье лицо погашает обременение заложенного имущества на основании договор , право суброгации может быть предоставлено. В соглашении должно быть предусмотрено, что новая ипотека может быть оформлена лицом, выплачивающим ипотеку. Лицо не может успешно применять правило суброгации без договора суброгации, если только не будет показано мошенничество , ошибка или какое-либо другое соображение. Stroh v. O’Hearn, 176 Mich. 164 (Mich. 1913). Однако, когда у лица есть интерес к имуществу, оно может получить права суброгации кредитора, когда лицо одолжило деньги на имущество.

Stroh v. O’Hearn, 176 Mich. 164 (Mich. 1913). Однако, когда у лица есть интерес к имуществу, оно может получить права суброгации кредитора, когда лицо одолжило деньги на имущество.

В некоторых случаях, когда залог, взятый для получения кредита, оказывается недействительным, сторона, предоставившая деньги, переходит в права держателя залога. Следовательно, суброгация также может быть разрешена, когда ценная бумага терпит неудачу из-за отсутствия полномочий или возможностей.

Когда одно лицо добросовестно ссужает деньги другому под залог залога для погашения права собственности на имущество заемщика, лицо, ссужающее деньги, может иметь право суброгации, которое залогодатель имел в отношении сторон, заявляющих право собственности на имущество. Когда лицо, имеющее младшую ипотеку, предоставляет деньги для обеспечения предыдущей ипотеки, это лицо имеет право на суброгационные права старшего обременения. Техасский коммерческий банк, национальная ассоциация. против Liberty Bank, 540 SW2d 554 (Tex. Civ. App. Houston 14th Dist. 1976). Однако весь долг должен быть погашен младшим держателем залога. (Это необходимо, потому что, когда существует угроза обращения взыскания, старший залог может отменить младший залог, и, следовательно, младший держатель залога может восстановить кредит, совершив платеж, достаточный для устранения дефолта или для погашения старшего залога и стать суброгатором. на права старшего держателя залога.)

Civ. App. Houston 14th Dist. 1976). Однако весь долг должен быть погашен младшим держателем залога. (Это необходимо, потому что, когда существует угроза обращения взыскания, старший залог может отменить младший залог, и, следовательно, младший держатель залога может восстановить кредит, совершив платеж, достаточный для устранения дефолта или для погашения старшего залога и стать суброгатором. на права старшего держателя залога.)

Покупателям, уплачивающим залоговое имущество, также могут быть предоставлены права суброгации. Правопреемник ипотеки не может получить права суброгации на суммы, авансированные для погашения второй ипотеки. Это связано с тем, что между принципалом и поручителем, или гарантом, или другими отношениями между сторонами, порождающими такое право, нет отношений. Однако суброгация не применяется к покупателю, который покупает недвижимость без предварительного уведомления о залоге. Taxel против Chase Manhattan Bank (In re Deuel), 361 B.R. 509(BAP, 9-й округ, 2006 г.