Анализ рынка экскаваторов — Итоги девяти месяцев 2017 года – Основные средства

Итоги девяти месяцев 2017 года

По итогам девяти месяцев 2017 года, по данным Росстата, объем производства одноковшовых экскаваторов составил 1276 ед. техники. В сравнении с январем–сентябрем 2016 года объем производства вырос на 32%.

Выпуском экскаваторов в России занимаются порядка полутора десятков предприятий. Основными производителями одноковшовых экскаваторов являются ЗАО «Тверской экскаватор» и ООО «Комацу Мэнуфэкчуринг Рус» (Ярославская область). Суммарно на данные предприятия приходится около 55% всего объема производства. При этом оба производителя в текущем году увеличили выпуск экскаваторов: ЗАО «Тверской экскаватор» – на 30%, ООО «Комацу Мэнуфэкчуринг Рус» – на 14% (по данным аналитической компании «АСМ-холдинг»).

Импорт одноковшовых экскаваторов составил по итогам девяти месяцев 2017 года около 3 тыс. ед. техники на сумму $477 млн. (по данным ФТС, без учета торговли со странами ЕАЭС). По отношению к аналогичному периоду 2016 года объем импорта вырос в 2,7 раза в количественном исчислении и в 3,4 раза в денежном выражении.

Основу импорта составляет продукция производства трех стран. Лидирующую позицию занимает Республика Корея, на долю которой по итогам 9 месяцев 2017 года пришлось 40% всего объема ввезенных экскаваторов. Годом ранее доля южнокорейских производителей составляла 30%, что позволяло им находиться лишь на второй строчке рейтинга. Первое же место год назад принадлежало Японии, опустившейся в текущем году на вторую позицию. Доля ее за год снизилась с 50 до 33%. Тройку лидеров замыкает Китай с долей 16% против 12% в 2016 году. Далее следуют Великобритания, Германия, Франция, Индия, Австрия и еще пять стран.

Несмотря на полсотни торговых марок экскаваторов, поступающих в Россию из-за рубежа, на десятку ведущих брендов приходится 87% всего объема импорта. Лидером по итогам девяти месяцев 2017 года стали экскаваторы Hyundai, на долю которых пришлось 27% от общего количества ввезенной техники. При этом отметим, что в 2016 году доля Hyundai была всего 19%. За девять месяцев 2017 года экскаваторы данной марки приобрели семь российских импортеров. На втором месте расположились экскаваторы Komatsu. Их доля составила 13% против 14% в 2016 году. Покупателями экскаваторов данной марки стали 23 предприятия. Тройку лидеров замыкает техника Volvo, доля которой выросла с 5 до 9%. Экскаваторы данной марки приобрели восемь российских импортеров. Далее следуют Caterpillar (9%), JCB (8%), Hitachi (7%), Doosan (5%), John Deere (4%), Kubota (3%), Yanmar (2%).

Экспорт экскаваторов намного скромнее объемов импорта и производства. По итогам девяти месяцев 2017 года за рубеж было отправлено 108 ед. техники, что на 47% меньше, чем годом ранее. При этом количество экскаваторов российского производства составило всего 16 шт. Оставшееся количество – техника иностранного производства, ввезенная на территорию России ранее.

Основной страной-партнером в экспорте экскаваторов из России является Пакистан. За девять месяцев 2017 года туда было отправлено 50 иностранных экскаваторов, бывших в использовании. На Украину отправили 11 экскаваторов, в Узбекистан – 8. Оставшиеся 39 экскаваторов поделили между собой еще 17 стран.

Итак, рынок экскаваторов в 2017 году в целом демонстрировал положительную динамику, в частности, за счет роста потребительского спроса. Причины – стабилизация курса валют, наличие крупных проектов (например, строительство Керченского моста и подготовка к ЧМ по футболу), государственная поддержка отрасли. Однако доля импортной техники на рынке составляет 70%. И в ближайшее время она вряд ли будет ниже.

os1.ru

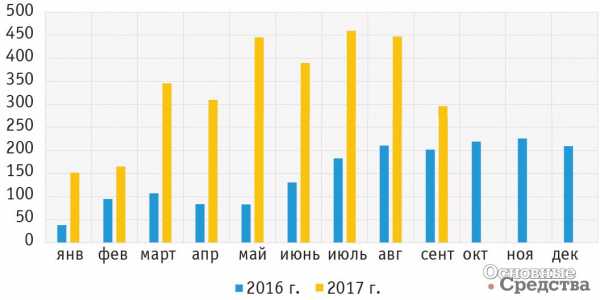

Импорт экскаваторов в Россию в 2018 году – Основные средства

По итогам 2018 г. на территорию России было ввезено 4783 ед. гусеничных экскаваторов общей стоимостью $669,5 млн. По отношению к 2017 г. объем импорта техники увеличился. Прирост в натуральном выражении составил 27,1%, а в денежном – 11,5%. Это говорит о снижении среднеконтрактных цен.

Д. Кочанов, аналитик

информационно-аналитической компании «VVS»

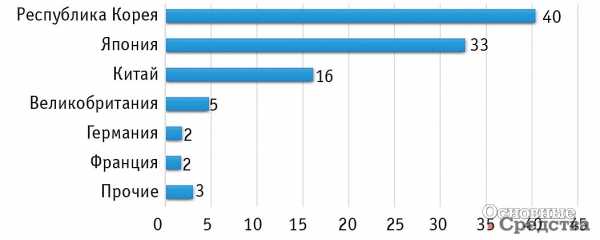

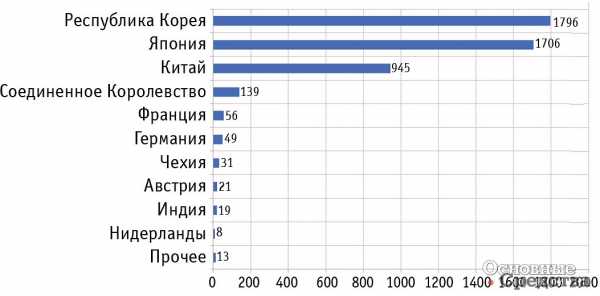

На протяжении 2018 г. российские предприятия закупали экскаваторы производства 15 стран мира. 93% ввозимой в Россию техники были разделены тремя странами-изготовителями. Этими странами, как и в 2017 г., стали Республика Корея, Япония и Китай. Их расположение в рейтинге также осталось прежним. Первое занимает Республика Корея, в 2018 г. в Россию отправились 1796 корейских экскаваторов, что составляет 37,55% от всей закупленной техники.

С небольшим отставанием на втором месте расположилась Япония, экскаваторы японского производства заняли долю в 35,67% на рынке российского импорта этой спецтехники. В 2018 г. в Россию было отправлено 1706 ед. техники, созданной в Стране восходящего солнца.

Третью позицию удерживает Китай, там для продажи в Россию было произведено 945 гусеничных экскаваторов, а это в свою очередь 19,76% российского импорта.

Замыкают пятерку лидеров российского импорта экскаваторы производства Соединенного Королевства и Франции, а именно 139 английских (2,91%) и 56 французских (1,17%).

На шестом месте располагается спецтехника германского производства в количестве 49 ед. (1,02%). На другие страны-производители приходится менее 1% в российском импорте. Ими стали Чехия (31 ед. техники, 0,65%), Австрия (21 ед. техники, 0,44%), Индия (19 ед. техники, 0,40%), Нидерланды (8 ед. техники, 0,17%), США (5 ед. техники, 0,10%) и другие.

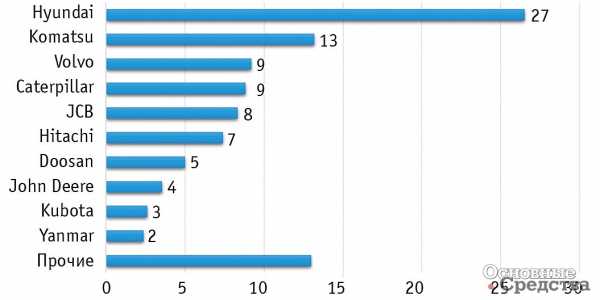

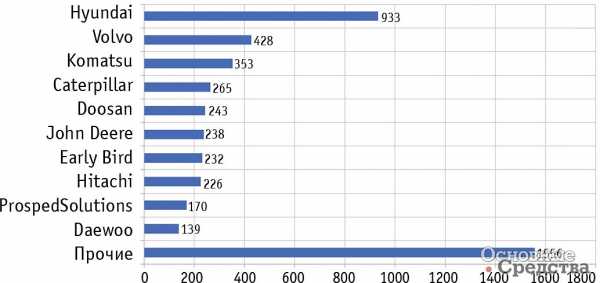

По итогам 2018 г. среди брендов, ввозимых в Россию, лидирующую позицию заняла корейская компания Hyundai. В 2017 г. в Россию было импортировано 975 ед. экскаваторов этой марки, что заняло 25,7% от общего объема импорта. За год доля этого бренда значительно снизилась. В 2018 г. российскими предприятиями было закуплено 933 ед. техники Hyundai, что равняется 19,51% в процентном соотношении к общему числу поставок. Экскаваторы корейского бренда закупали пять регионов России.

Второе место в российском импорте в 2018 г. заняла компания Volvo, основанная в Швеции. За прошедший год она поднялась на три позиции вверх, заняв место Komatsu. Объем поставок ее экскаваторов увеличился с 290 ед. техники в 2017 г. до 428 ед. техники в 2018 г., а доля в российском импорте возросла с 7,8% до 8,95% от общего объема ввезенной техники. Технику этой марки импортировали только два региона РФ.

Из-за снижения объема поставок компания Komatsu опустилась на третье место. В 2017 г. она занимала вторую позицию, следуя за Hyundai. За 2018 г. в восемь регионов России было продано 353 ед. техники этой марки, что составило 7,38% от всего объема импорта экскаваторов 2018 г. против 14,79% за 2017 г. при 550 проданных экскаваторах.

Следом за Komatsu на четвертом месте расположилась компания Caterpillar, также сбавившая обороты за прошедший год. Ее доля снизилась с 323 ед. техники и 8,69% рынка до 265 ед. техники и 5,54% от всех российских импортных поставок. Экскаваторы Caterpillar ввозились в девять регионов России.

На пятое место в 2018 г. удалось подняться бренду Doosan. Эта компания обошла такие марки, как JCB и Hitachi. Это произошло из-за того, что ей удалось сохранить объемы поставок, в то время как остальные компании сократили их. Таким образом, в 2018 г. на территорию пяти регионов России было ввезено 243 экскаватора этого бренда, что на три единицы больше, чем в 2017 г., но доля рынка, даже несмотря на это, снизилась с 6,46 до 5,08%.

В десятку также вошли такие компании, как John Deere (238 ед. техники, 4,98%), Early Bird (232 ед.техники, 4,85%), а также входившая в пятерку лидеров в 2017 г. Hitachi (226 ед. техники, 4,73%) и еще два бренда: Prosped Solutions (170 ед. техники, 3,55%) и Daewoo(139 ед. техники, 2,91%).

В 2018 г. гусеничные экскаваторы импортировали 130 предприятий, располагающихся в 31-м регионе РФ.

Главным импортером 2018 г. стал Приморский край, туда поступили 1943 экскаватора, что составило 40,62% от всех российских закупок за этот год. Спецтехнику закупали 29 предприятий, располагающихся в этом регионе.

На втором и третьем местах Московская область и Москва, в эти регионы поступило 808 (16,89%) и 739 (15,45%) ед. техники соответственно. На территории этих регионов находятся 27 компаний, импортирующих гусеничные экскаваторы.

Четвертое место занимает Калужская область. В этот регион ввезено 428 ед. техники, что составляет 8,95%. На пятом месте Республика Татарстан, объем импорта которой составил 180 ед. техники, что в процентном соотношении равно 3,76% от всех российских импортных поставок.

В десятку вошли такие регионы, как Ленинградская область (111 ед. техники, 2,32%), Свердловская область (87 ед. техники, 1,82%), Тюменская область (83 ед. техники, 1,74%), Калининградская область (65 ед. техники 1,36%) и Тверская область (62 ед. техники 1,3%).

Вот таким образом сложилась картина на рынке импорта гусеничных экскаваторов по итогам 2018 г.

os1.ru

Обзор рынка гусеничных экскаваторов

Землеройные машины на стройке – вещь необходимая. А самой популярной и востребованной землеройной машиной со времён её изобретения является экскаватор. О них и пойдёт речь.

Выбор экскаваторной техники широк – от мини-техники, применяемой в садово-парковом хозяйстве до могучих роторных экскаваторов, трудящихся на благо горной промышленности. Сегодня речь пойдёт о «золотой середине» — гусеничных строительных экскаваторах среднего класса массой 20-25 тонн.

Caterpillar

Американский концерн Caterpillar представляет в рассматриваемом сегменте в России несколько моделей машин, среди которых CAT 320D2 GC эксплуатационной массой 21 185 кг. На российский рынок гусеничный экскаватор Caterpillar поставляется с дизельным двигателем CAT C7.1 ACERT мощностью от 113 до 145 л.с., который соответствует требованиям экологических стандартов Tier 3 и Stage IIIA. Машина может оснащаться и более современным силовым агрегатом CAT C4.4 ACERT™ Tier 4 Stage IV с электронным управлением. Этот двигатель позволяет снизить потребление топлива на 17% по сравнению с предыдущей моделью, но требователен к солярке: максимальное содержание серы в дизельном топливе не должно превышать 15 мг/кг.

Одним из важных параметров гусеничного экскаватора является производительность гидросистемы. На машине 320D2 GC установлены два гидронасоса производительностью не менее 392л/мин, которые создают рабочее давление в 35 000кПа, что обеспечивает повышенную производительность. Повысить КПД помогло компактное расположение элементов гидравлической системы и контур рекуперации энергии стрелы и рукояти.

Подумали в Caterpillar и о комфорте оператора. Эргономичное рабочее место оснащено подрессоренным сиденьем, оснащённым откидывающейся спинкой, регулировками сиденья в горизонтальном направлении по двум уровням, регулировкой высоты и наклона. Удобные джойстики расположены таким образом, чтобы рука оставалась в естественном положении. Это позволяет снизить нагрузку и утомляемость. Надёжная пыле- и звукоизоляция поддерживают комфортные условия работы, а цветной жидкокристаллический дисплей позволяет контролировать состояние машины и рабочие процессы. Кстати, настройки меню позволяют выбрать для интерфейса один из 42 языков.

Гусеничный экскаватор CAT 320D2 GC оборудован аварийным выключателем, расположенным на уровне земли. С его помощью можно прервать подачу топлива и остановить двигатель машины в случае возникновения нештатной и/или аварийной ситуации.

Komatsu

Дилеры японского производителя строительной и горной техники – компании Komatsu предлагают российским клиентам средний гусеничный гидравлический экскаватор PC200-8MO. Это девятое поколение экскаватора эксплуатационной массой 20 500 кг оборудовано дизельным шестицилиндровым двигателем Komatsu SAA6D107E-1 мощностью 147 л.с. и соответствующем нормам Stage IIIa Tier 3.

Компания Komatsu разрабатывает и производит двигатели, гидравлику и электронное оборудование самостоятельно, что обеспечивает оптимальное взаимодействие узлов. Экскаватор PC200-8MO имеет шесть режимов работы двигателя: экономный, повышенной мощности, грузоподъёмный, режим работы с гидромолотом и два режима работы с навесным оборудованием – экономный и высокопроизводительный.

Просторная кабина гусеничного экскаватора Komatsu PC200-8MO имеет конструкцию повышенной прочности и хорошую шумоизоляцию. Она установлена на вязкостных демпфирующих опорах с увеличенным рабочим ходом и дополнительной пружиной. Это подвеска кабины в сочетании с основанием повышенной жесткости способствует снижению вибраций и, как следствие, снижает утомляемость оператора. Менять режимы и осуществлять контроль работы оборудования помогает большой цветной монитор.

Экскаватор Komatsu PC200-8MO оборудован рычагом блокировки во избежание случайного перемещения оборудования. Проводить техническое обслуживание машины легко и просто, поскольку сервисные точки имеют доступ с уровня земли.

John Deere

Американский производитель John Deere известен в наше стране давно. Первые поставки техники в Россию приходятся на позапрошлый век. Правда, как и в советское время, это была в основном сельскохозяйственная техника. Последние десять лет, компания активно продвигает на российский рынок и строительную технику, в числе которых экскаватор John Deere E210 LC. Для нашего рынка машина комплектуется двигателем PowerTech 4045H мощностью 155л.с. Силовой агрегат соответствует стандартам Stage II с функцией автоматического холостого хода, для экономии топлива.

Гидравлическая система с открытым центром конструктивно интегрирована в двигатель, что повышает её производительность. Два основных гидромотора производительностью 224 литра в минуту каждый создают давление 35 300 кПа. Гидросистема имеет четыре режима мощности и три режима работы, что позволяет подобрать оптимальный баланс производительности и топливной эффективности.

Комфорт работы оператора обеспечивают комфортное сиденье с механической или пневматической подвеской, двухкомпонентное лобовое стекло с возможностью открытия и большой многоязычный монитор для контроля состояния машины и рабочих характеристик.

Ежедневные техническое обслуживание гидравлического гусеничного экскаватора John Deere E210 LC осуществляется с уровня земли. Благодаря вынесенным и сгруппированным контрольным точкам обслуживания легко и быстро можно контролировать уровень рабочих жидкостей и осуществлять смазку машины. Замена быстросменных фильтров также осуществляется с уровня земли.

Hitachi

Гидравлические экскаваторы Hitachi Zaxis известны во всём мире. В среднем класса 20-титонных машин на российском рынке предлагается гусеничный экскаватор Hitachi ZX210LCN-G эксплуатационной массой 21 200 кг. В качестве силового агрегата используется дизельный двигатель Isuzu AA-6BG1T мощностью 147 л.с.

Гидравлическая система HIOS с автоматическим управлением повышает топливную экономичность. Три режима мощности позволяют эффективно использовать возможности экскаватора Hitachi ZX210LCN-G при работе, увеличивая производительность только тогда, когда это действительно необходимо. Два основных гидромотора производительностью 194 л/мин. Каждый обеспечивают давление в рабочем контуре до 34 300кПа.

О желании Hitachi помочь своим клиентам выполнять работу с меньшими затратами говорит тот факт, что гидравлический экскаватор ZX210LCN-G специально разработан для российского рынка. Дело в том, что изначально, модель ZX 210 несколько шире и не проходила в «габарит», что усложняет её транспортировку по дорогам общего пользования в России. Инженеры компании смогли уменьшить ширину машины до 2500мм без потери прочности и надёжности.

Позаботились в компании и о комфорте оператора. Тканевое сиденье имеет несколько регулировок и снабжено подголовником и подлокотниками. ЖК-монитор также можно регулировать для удобства считывания показаний.

Выбор импортных моделей очень широк. Но помимо иностранных компаний гусеничные экскаваторы среднего класса производят и отечественные заводы. Именно продукцией отечественного машиностроения и хотелось бы завершить наш небольшой обзор моделей строительных экскаваторов на гусеничном ходу.

ЧЕТРА

Относительно недавно «ЧЕТРА-Промышленные машины» выпустила на рынок свой гидравлический экскаватор. Модель ЭПГ 200 массой 20 тонн оснащается дизельным двигателем Cummins QSB 6.7 стандарта Tier 3 мощностью 167 л.с. Наличие автоматической системы подогрева рабочей жидкости позволяет работать в условиях низких температур. По заявлению производителя, экскаватор сохраняет работоспособность при температуре окружающего воздуха — 40ºС.

Кабина оператора спроектирована с учётом современных требований эргономики. Многофункциональный блок управления с ЖК-монитором обеспечивает контроль основных показателей.

Экскаватор ЭПГ 200 оснащён спутниковой системой Глонасс, позволяющей контролировать местоположение и работу машины.

RM-TerexТверской экскаваторный завод, входящий в группу RM-Terex выпускает гусеничный экскаватор ТХ 210 массой 22 500кг оснащённый двигателем ЯМЗ 534 мощностью 174 л.с.

Гидравлическая система Bosch Rexroth имеет семь режимов работы и обеспечивает распределение потока между исполнительными механизмами, который осуществляется пропорционально воздействию оператора на органы управления.

Экскаватор ТХ 210 предлагается в двух вариантах исполнения: машина со стандартной шириной гусеничной ленты 600мм имеет индекс LC, с узкой гусеницей (500 мм) – NLC. Модель NLC имеет максимальную ширину 2500 мм, что позволяет перевозить её по дорогам общего пользования без дополнительных затрат.

В гусеничном экскаваторе ТХ 210 используется усовершенствованная система крепления кабины. Использование вязкостных амортизаторов в качестве виброгасителя способствует значительному снижению локальной и общей вибрации, передаваемой кабине оператора от основной части машины.

Сиденье оператора с высокой спинкой, подголовником и подлокотниками имеет несколько регулировок, позволяющих настроить более комфортное положение. Ключевые показатели работы выводятся на ЖК-дисплей. Туда же транслируется изображение с камеры заднего вида.

Сервисные точки скомпонованы в отсек, доступ в который осуществляется с уровня земли. Топливный бак и ёмкость для гидравлической жидкости установлены друг за другом, что позволяет осуществлять заправку с одной стороны.

Автор: ТЕХНОmagazine

Поделитьсяt-magazine.ru

Российский рынок мини-экскаваторов

Рыночный сегмент мини-экскаваторов (эксплуатационной массой менее 10 т) в России достаточно молод. В середине 2000-х годов он только начинал формироваться, хотя за рубежом мини-экскаваторы стремительно набирали популярность еще в начале 1970-х годов. 10 лет назад суммарный объем российского рынка, включающий импорт новых и бывших в эксплуатации мини-экскаваторов (своих аналогов Россия не выпускала), немногим превышал 260 единиц. Для сравнения отметим, что в том же 2006 году сегмент «взрослых» экскаваторов (массой 1270 т) исчислялся более чем в 6000 единиц. Несмотря на запоздалое зарождение, рынок мини-экскаваторов быстро прибавлял «в весе», и уже в 2007 году его объем составил порядка 900 единиц. Кризис 2008 года внес коррективы, с 2009 года поставки практически прекратились. Однако первая волна кризиса оказалась непродолжительной, и уже в 2011 году объем рынка более чем вдвое превысил показатель 2007 года. В 2014 году сегмент мини-экскаваторов достиг показателя 2932 единицы, при этом значительно сократился разрыв с сегментом больших экскаваторов, объем которого составил 6403 единицы. Увы, период относительной стабильности после первой волны кризиса длился недолго. В 2015 году рынок мини экскаваторов, будучи в фарватере негативных тенденций в российской экономике, продемонстрировал трехкратное снижение относительно уровня 2014 года, составив 983 единицы.

В дальнейшем негативный сценарий продолжил усугубляться: за первое полугодие 2016 года объем рынка достиг 191 единицы. Если такая динамика сохранится, то нынешний год может показать в 2-3 раза меньший результат по сравнению с прошлым. Потребительские предпочтения после первой волны кризиса претерпели значительные изменения. Если прежде значительную долю продаж составляли новые экскаваторы, то после 2008 года вектор спроса сместился на бэушку.

В дальнейшем негативный сценарий продолжил усугубляться: за первое полугодие 2016 года объем рынка достиг 191 единицы. Если такая динамика сохранится, то нынешний год может показать в 2-3 раза меньший результат по сравнению с прошлым. Потребительские предпочтения после первой волны кризиса претерпели значительные изменения. Если прежде значительную долю продаж составляли новые экскаваторы, то после 2008 года вектор спроса сместился на бэушку.

Так, если в 2007 году доля импорта новых машин равнялась 55%, то в период 2011-2016 годов – в пределах 10-20%. В сегменте новых мини-экскаваторов представлено значительное число компаний-производителей. Среди них есть и те, что выпускают широкий спектр строительной техники – от «мини» до «макси», и те, которые специализируются исключительно на «малом формате». Так, в весьма успешном 2014 году в Россию было поставлено 576 экскаваторов 25 марок. При этом подавляющее большинство участников рынка довольствовалось незначительной долей рынка – от десятых долей процента до 3-5%. Наиболее существенные доли рынка были лишь у четырех компаний: Hyundai – 20%, Hitachi – 17%, Yanmar – 15%, JCB – 14%. В целом четверке лидеров принадлежала 66%-ная доля рынка новых миниэкскаваторов. Однако, как показывает статистика за последние 10 лет, с ухудшением рыночной ситуации снижается не только объем продаж, но и число активных участников, представленных в рассматриваемом сегменте. Так, в 2015 году было импортировано 144 новых экскаватора 15 брендов и лидеры были уже другие: Wacker Neuson – 33%, Komatsu – 17%, Hitachi – 11%. Как видим, сколь-нибудь значительная доля из предыдущей четверки сохранилась только у Hitachi.

Необходимо отметить, что Hitachi удерживает передовые позиции не только в сегменте больших экскаваторов, в сегменте «мини» доля производителя хоть и меняется год от года, но, как правило, она весьма значительна. Лишь в отдельные годы у Hitachi отмечены «провалы». Как уже говорилось, в 2016 году рынок мини-экскаваторов продолжил свое падение: в первом полугодии было импортировано всего 34 новых машины. Число реальных участников рынка сократилось почти вдвое относительно 2015 года. Поставки осуществляли следующие производители: Hitachi, JCB, Wacker Neuson, Komatsu, Kubota, Caterpillar, Liugong, Lingong. Производители предлагают российским покупателям широкую гамму компактной землеройной техники. В продаже можно найти экскаваторы эксплуатационной массой от 615 кг до 10 т.

У одних фирм модельный ряд более широкий, рассчитанный на все случаи жизни, в которых может пригодиться миниэкскаватор, у других – более узкий, включающий наиболее востребованные типоразмеры. Кстати, необходимо отметить, что название «мини-экскаватор» весьма условно. В ряде случаев миниэкскаваторы подразделяют еще на три группы: микро-, мини- и миди-экскаваторы. Анализ статистики импорта мини-экскаваторов в Россию дает достаточно объективную картину того, что пользуется максимальным спросом, а что нет. Если взять за отправную точку 2014 год, когда было импортировано наибольшее за рассматриваемые годы количество мини экскаваторов, то получается следующий расклад.

В сегменте новой техники самыми популярными были модели эксплуатационной массой от 2 до 4 т, их доля равнялась 48%. Три четверти поставок в данной весовой категории у Hyundai, Hitachi и JCB.

Следующими по востребованности со значительным отрывом идут экскаваторы массой 1-2 т – 27% рынка. Главным действующим лицом в данной категории был Yanmar: более половины 1-2-тонников несло эту марку. На третьей позиции значится техника массой 4-6 т, доля которой 14%.

Лидирующие бренды в этой весовой категории – Komatsu, Hyundai и JCB (больше половины поставок). Доля 6-8-тонников – 8%, из них две трети за маркой Hitachi. Экскаваторам массой менее 1 т принадлежит совсем малая доля рынка – 3% (большинство – марки Kubota). Мини-экскаваторы массой 8-10 т востребованы единично: в 2014 году их было импортировано всего две штуки.

По всей видимости, эта пограничная весовая категория мини-экскаваторов не выдерживает конкуренции с наиболее массовым сегментом неполно поворотных экскаваторов-погрузчиков, а также широко применяемых полноповоротных колесных экскаваторов массой 12 т. Рассмотрим производственные программы производителей мини-экскаваторов, представленных на российском рынке, а также результаты их деятельности за последние 3 года. В линейке Hitachi заявлено 9 моделей экскаваторов эксплуатационной массой от 1,11 до 6,65 т. В 2014 году в Россию было поставлено 99 единиц мини-экскаваторов Hitachi (из них 60 – массой от 2 до 4 т и 30 – от 6 до 8 т), в 2015-м – 16 единиц, в первом полугодии 2016-го – 20 единиц. У JCB один из наиболее широких модельных рядов мини-экскаваторов среди конкурентов. Выпускается 12 моделей: самая маленькая машина весит 875 кг, самая большая – 8 т. 2014 год был успешным для JCB, компания поставила на российский рынок 78 мини-экскаваторов (49 единиц массой 2-4 т), однако в 2015 году объемы сократились более чем впятеро и составили 15 единиц.

В первом полугодии 2016 года импортировано лишь 3 экскаватора. В линейке мини-экскаваторов Hyundai, предлагаемых российским потребителям, не так много моделей – всего 6, эксплуатационной массой от 1,65 до 7,8 т. Однако ограниченный модельный ряд не помешал южнокорейскому производителю занять в 2014 году наибольшую долю рынка: из 114 поставленных в Россию мини-экскаваторов 90 относились к наиболее востребованным типоразмерам – от 2 до 4 т. В 2015 году и в первом полугодии 2016 года Hyundai не сумел повторить прежнего успеха – поставок мини-экскаваторов не было.

По сравнению с перечисленными выше брендами мини-экскаваторы Yanmar не получили заметного присутствия на российском рынке – до 2012 года их поставки были незначительными. Однако в 2014 году импорт экскаваторной техники этой марки многократно увеличился – до 84 единиц, что позволило Yanmar перейти в тройку лидеров. Почти все ввезенные в РФ экскаваторы были массой от 1 до 2 т. Увы, в 2015 году закрепить успех не получилось – компания поставила всего 3 экскаватора. В первом полугодии текущего года импорт экскаваторов Yanmar не осуществлялся. Необходимо отметить, что модельный ряд мини-экскаваторов этой марки весьма представителен – 13 моделей – и охватывает наиболее широкий диапазон: от 625 кг до 9,5 т. По занимаемым на российском рынке мини-экскаваторов позициям марку Ku-bota можно расценить как устойчивого середнячка. В 2011, 2012 и 2014 годах компания поставляла в Россию порядка 40-45 экскаваторов, что позволяло ей занимать от 8% до 16% рынка. В 2015 году импорт сократился до 10 единиц. В первом полугодии этого года было поставлено 2 мини-экскаватора.

Производственная программа фирмы Kubota включает экскаваторы 7 моделей наиболее востребованных типоразмеров – эксплуатационной массой от 950 кг до 5,5 т. Отметим, что в 2014 году Россией были импортированы преимущественно экскаваторы массой в диапазоне от 950 кг до 4 т. Законодатель мод в мире мини-техники фирма Bobcat в последние несколько лет занимала весьма скромные позиции на российском рынке мини-экскаваторов. Хотя 10 лет назад, когда рынок мини экскаваторов в РФ находился в зачаточном состоянии, Bobcat был в первых рядах. Так, в 2006 году за этой маркой было 26% (больше было только у Hitachi). В 2014 году кутюрье поставил в нашу страну 27 экскаваторов и его доля рынка не превышала 5%. 2015 год показал результат в 10 экскаваторов. В первом полугодии 2016 года поставки отсутствовали. Модельный ряд мини-экскаваторов Bobcat очень внушителен – в нем 15 моделей массой от 1,14 до 8,54 т. Большинство моделей имеет нулевой вылет, что позволяет осуществлять землеройные работы вплотную к стене, забору или другому препятствию.

В 2014 году в Россию поставлялись модели массой в диапазоне от 1 до 6 т. У компании Wacker Neuson свой взгляд на кризис в российской экономике. Если прежде производитель поставлял в нашу страну незначительное количество мини экскаваторов (в 2011 году – 11 единиц, в 2012 году – 14 единиц), то с приходом очередной волны кризиса объем поставок даже увеличился: 2014 год – 29 единиц, 2015 год – 47 единиц. Однако в первом полугодии нынешнего года было ввезено только 3 машины.

Арсенал немецкого производителя мини-техники рассчитан на искушенного покупателя:

10 моделей гусеничных мини-экскаваторов массой от 1,03 до 8,71 т с вылетом поворотной платформы;

5 гусеничных моделей массой от 1,73 до 7,92 т с нулевым вылетом;

две колесных модели массой 6,76 и 9,69 т.

В 2014 году в нашу страну были ввезены в подавляющем большинстве модели массой от 1 до 4 т. В последнее десятилетие Komatsu стабильно присутствует в сегменте мини экскаваторов, поставляя в Россию, как правило, порядка 20-40 машин в год. Так, например, в 2011 году был импортирован 41 экскаватор, в 2014-м – 19, в 2015-м – 24. Первое полугодие 2016 года было не слишком продуктивным – компания поставила всего 2 мини-экскаватора. Линейка производителя включает 10 моделей эксплуатационной массой от 0,88 до 5,28 т. Самыми востребованными в России в 2014 году были модели массой от 4 т. Присутствие Caterpillar в рассматриваемом сегменте техники невелико, хотя производителю есть что предложить – в линейке насчитывается 13 моделей эксплуатационной массой от 935 кг до 8,4 т.

В 2011 году на российский рынок было поставлено 7 мини-экскаваторов Cat, в 2012-м – 5, в 2015-м – 2. А вот 2014 год, когда было ввезено 15 машин, можно считать одним из наиболее успешных. В первом полугодии текущего года, так же как и у большинства других производителей, поставки были мизерными – ввезен всего один экскаватор. До недавних пор о японских мини экскаваторах IHI у нас мало кто знал – официально строительная техника этого производителя не была представлена в России, лишь время от времени единично завозились бэушные машины.

Однако в последнее время стало возможным купить и новую мини-технику, причем не только IHI, но и созвучной марки IHIMER. Созвучие двух брендов возникло не случайно. Компания IHIMER была образована в 2002 году по соглашению о создании совместного предприятия между IHI Construction Machinery Ltd, которая контролируется японским промышленным гигантом IHI Corporation, и итальянской IMER Group, ведущим европейским производителем бетонных заводов и машин для строительной отрасли. Производство мини-экскаваторов (а также другой мини-техники) осуществляется на двух заводах: в Италии изготавливаются мини-экскаваторы эксплуатационной массой до 2000 кг, более тяжелые машины – в Японии. В общей сложности линейка мини-экскаваторов включает полтора десятка моделей, имеющих массу от 900 кг до 8,5 т. Интересная деталь: в 1995 году компания IHI стала первым в мире производителем, начавшим выпуск мини-экскаваторов с нулевым вылетом. В 2014 году в Россию было импортировано 20 мини-экскаваторов IHI и IHIMER, в 2015-м – 7, в первом полугодии 2016 года поставок не было. Наряду с перечисленными в нашей статье марками в Россию в отдельные годы поставлялись мини-экскаваторы и иных не китайских производителей, таких как Terex, John Deere, Hanix, Eurocomach, Takeuchi и др. Китайцы также не обошли вниманием российский рынок мини-экскаваторов, хотя их доля в сегменте новой техники невелика: в 2014 году за КНР было 4%, в 2015-м – 3%. В первом полугодии доля достигла 9%, правда, в натуральном исчислении это всего 3 машины.

Несколько больше, чем остальные, известны такие бренды, как Sunward и Yuchai, хотя объемы поставок что одного, что другого в лучшие годы едва превышали 10 единиц. Единично в отдельные годы поставлялись мини-экскаваторы и других хорошо известных в нашей стране китайских брендов, например, таких как Liugong, Lingong, Sany, XGMA, XCMG, а также некоторых других совершенно неведомых для нас локальных китайских марок.

Судьба отечественных мини-экскаваторов, увы, складывается не слишком удачно. История их зарождения приходится на период, совпавший с закатом империи СССР. Первый гусеничный мини-экскаватор ЭО-1120, созданный во ВНИИ Стройдормаш, так и остался опытным образцом, равно как и микро экскаватор на несамоходной двухколесной тележке, управляемой рядом стоящим оператором. В 1990-е годы на Стерлитамакском машиностроительном заводе (предприятии оборонной отрасли) в рамках конверсии была предпринята попытка освоения серийного производства гусеничного мини-экскаватора ЭО-1121А массой 5,6 т. Предприятие выпустило партию машин, но развернуть полномасштабное производство так и не удалось. В тот же период московское АО «Рекстром» создало мини-экскаватор МЭГ-27311 массой 750 кг на одноосном прицепе, а также мини-экскаваторы на пневмоколесном ходу массой 1,1 т – ЭО-0321Б и ЭО-1321М. В серию они не пошли. В 2008 году Челябинский тракторный завод заявил о себе в новом амплуа, представив свой первый мини-экскаватор ЭО-112М массой 5,5 т. Покатав некоторое время новинку по выставкам, на заводе о ней тихо забыли. Несколько позднее свою версию мини-экскаватора представило Уральское конструкторское бюро транспортного машиностроения. Модель ЭО-1121 массой 1,8 т планировалось выпускать на Уралвагонзаводе.

К сожалению, тоже не случилось. Лет 5 назад к числу производителей мини-экскаваторов намеревался примкнуть Кировский завод. В ту пору между ним и фирмой Powerplus было заключено соглашение о сборке широкого спектра строительной и дорожной техники, включая мини-экскаваторы. В общей сложности в Санкт-Петербурге методом крупно узловой сборки удалось изготовить небольшую партию техники Power- plus из поступавших из Китая комплектующих, после чего СП приказало долго жить. После череды безрезультатных попыток наладить в России свое производство мини-экскаваторов наступило затишье. Надолго ли? Кстати, организовать выпуск мини экскаваторов пытались и наши ближайшие соседи – белорусы и украинцы. Киевский завод «Красный экскаватор» (впоследствии – «Атек»), оказавшись после развала Советского Союза в свободном плавании, взялся за производство всевозможной строительной, дорожной и сельскохозяйственной техники, включая мини-экскаваторы. Что-то удалось освоить, что-то – нет. Мини-экскаваторы Атек-711А так и остались прожектом.

Белорусское предприятие «Святовит» в 2000-е годы также увлеклось темой мини экскаваторов. В 2012 году на выставке «СТТ» был показан первый образец экскаватора ЕС3М1 массой 3,67/3,97 т (в зависимости от комплектации), подающий, как тогда казалось, большие надежды. В настоящее время эта машина не выпускается.

*** Очередной коллапс, в котором оказалась российская экономика, увы, пока не рассосался. Несмотря на заверения российского руководства о достижении дна и якобы даже некоем росте, чуда не произошло, во всяком случае на рынке строительной и дорожной техники: 2016 год продолжает демонстрировать отрицательную динамику. Затягиваем пояса еще туже…

www.tehnoplaza.ru

Круглый стол «Российский рынок строительных экскаваторов, его проблемы и перспективы»

Оживление налицо

Несмотря на то, что продолжительные новогодние каникулы закончились совсем недавно и работники многих компаний заняты разбором дел, накопившихся за нерабочее время, нашему журналу удалось собрать за вирутальный круглый стол специалистов, чтобы обсудить нынешнее положение на отечественном рынке строительных экскаваторов. В заочной беседе приняли участие:

Сергей Харитонов, директор по развитию JCB в России;

Михаил Головченко, руководитель направления продуктового маркетинга строительного оборудования CNH;

Иван Муравьёв, руководитель отдела по планированию продаж и ценообразованию ООО «Цеппелин Русланд»;

Михаил Авдеев, менеджер по поддержке продаж шарнирно-сочлененных самосвалов и экскаваторов Volvo Construction Equipment.

Охарактеризуйте нынешнюю ситуацию на рынке экскаваторов, каковы тенденции его развития, на Ваш взгляд? Сравните положение отечественных (которые производятся в РФ) и зарубежных (западных, азиатских) производителей экскаваторов?

С. Харитонов, JCB: В 2017 году рынок экскаваторов вырос более чем на 80% по сравнению с 2016 годом. Этот показатель оказался выше, чем рост рынка по другим видам землеройной техники. Основной объем сделок был заключен с подрядчиками, работающими на крупных федеральных стройках.

М. Головченко, CNH: 2017 год охарактеризовался ростом индустрии в целом, и рынок экскаваторов не стал исключением. Ожидается, что данная тенденция продолжится и в 2018 году. Несомненным преимуществом отечественных экскаваторов является возможность участия в государственных и муниципальных тендерах, а также более низкая стоимость в сравнении с импортной техникой. Мелкие компании, например, для выполнения различных вспомогательных общестроительных работ продолжат покупать отечественные экскаваторы.

Крупные горнодобывающие комплексы, карьерные комбинаты с большим парком техники, частные компании, вовлеченные в измеряемую производительность и цикличность выполняемых работ, продолжат делать выбор в пользу качества, основываясь на расчете полной стоимости владения, стараясь приобретать технику, произведенную только за рубежом, поскольку для них прежде всего важны бесперебойная работа, наличие запасных частей, высокие технические характеристики машин для обеспечения высокой производительности. Отечественные экскаваторы не способны обеспечить выполнение данных задач.

И. Муравьёв, «Цеппелин Русланд»: Можно с уверенностью утверждать, что рынок гусеничных экскаваторов восстанавливается после стремительного падения в 2015–2016 годах. По предварительным результатам 2017 года, наблюдается прирост около 80% в сравнении с 2016 годом. Цифра внушительная, так как рост происходит от довольно низкой базы. Тем не менее пока нельзя констатировать, что рынок восстановился до уровня 2012–2014 годов.

Что касается прогнозов, мы ожидаем, что и в 2018 году сохранится положительная динамика. Если не произойдет каких-либо форс-мажоров, общий прирост рынка может составить от 15 до 30%.

Говоря об экскаваторах, которые производятся в РФ (полная или частичная локализация), мы видим долю локального производства на уровне 40–50%. Исходя из тенденции последних лет мы предполагаем, что эта доля будет увеличиваться как на уровне моделей, так и на уровне производителей – ведь в настоящее время на отечественном рынке еще довольно много игроков, не имеющих локального производства или хотя бы частичной локализации.

М. Авдеев, Volvo CE: Прошлый год показал очень хорошую динамику роста, будем надеяться что продажи этого года останутся, как минимум, на том же уровне. По поводу производства в России и за рубежом можно сказать только одно: у ведущих мировых производителей строительной техники достаточно жесткие требования к качеству комплектующих и сборке. Поэтому нет разницы, где произведена машина – в России или за рубежом.

Какие типоразмеры экскаваторов наиболее популярны сегодня у отечественного потребителя? Как изменилась структура рынка за последние непростые годы, изменился ли состав покупателей?

С. Харитонов, JCB: Традиционно наибольшей популярностью пользуются машины весом 20, 22 и 30 т. Мы не ожидаем существенного изменения в структуре рынка в ближайшем будущем, однако и не рассчитываем на такой же рост, как в 2017 году.

М. Головченко, CNH: В целом кризисные явления не смогли изменить привычки покупателей, зачастую обусловленные технологией производимых работ. Самым массовым по-прежнему остается сегмент 20–30 т, занимая около 50% рынка строительных экскаваторов.

И. Муравьёв, «Цеппелин Русланд»: Для нас как дилера техники Caterpillar по-прежнему традиционными «бестселлерами» являются экскаваторы типоразмера 20 т – модель 320D2L и его более экономичная модификация 320D2 GC, а также 30 т – модель 330D2L.

Тренд последних лет в некоторых российских регионах – переход на менее тяжелые и габаритные машины класса 18–20 т (например, Cat 318D2L).

М. Авдеев, Volvo CE: До недавнего времени наиболее популярным классом экскаваторов были машины весом около 20 т. Но в последние годы, когда пошло восстановление рынка, более популярным стал класс 25–30 т. Благодаря восстановлению добывающих отраслей также хорошим спросом пользуются экскаваторы тяжелого класса (свыше 70 т).

Каковы, на Ваш взгляд, основные проблемы современного российского рынка экскаваторов?

С. Харитонов, JCB: На волне подъема рынка в 2012–2013 гг. многие производители инвестировали в развитие производства экскаваторов в России. Однако несмотря на большой рост в 2017 году рынок все еще почти в два раза ниже уровня того периода. Потенциал для развития инфраструктуры в нашей стране огромен, однако без поддержки государства его не реализовать.

М. Головченко, CNH: Российские экскаваторы не рассчитаны на цикличную работу с высокими нагрузками, отличаются меньшим значением коэффициента технической готовности (КТГ), более слабыми техническими характеристиками в сравнении с экскаваторами зарубежного производства.

И. Муравьёв, «Цеппелин Русланд»: Как показали два последних года, основная проблема связана с нестабильным спросом. Изначально драматичное падение рынка способствовало образованию стока практически у всех производителей с последующей агрессивной продажей и даже демпингом. Когда же рынок начал восстанавливаться, многие оказались не готовыми к этому росту, так как не обладали необходимым количеством машин для удовлетворения возрастающего спроса.

М. Авдеев, Volvo CE: Основные проблемы, на мой взгляд, связаны с утилизационным сбором. Из-за не совсем понятной методики расчета (почему-то при расчете веса машины для утилизационного сбора учитывается вес материала в ковше) и очень большой составляющей в конечной цене для покупателя наш рынок оказался фактически закрыт для компактных экскаваторов, как и для машин от 14 т и более. В связи с этим оказано серьезное влияние на снижение количества продаваемых единиц техники.

Насколько отечественное производство экскаваторов зависит от импортных комплектующих и соответственно роста курса иностранных валют?

М. Авдеев, Volvo CE: Для того чтобы соответствовать мировым стандартам качества и производительности гидравлических экскаваторов, необходимо использовать импортные гидравлические насосы и гидромоторы. Поскольку это самые дорогие компоненты машины, то, естественно, производство достаточно сильно зависит от курса валют.

Как Вы охарактеризуете современный отечественный рынок запчастей и сервисных услуг для экскаваторов, его состояние отличается от состояния рынка самих экскаваторов?

И. Муравьёв, «Цеппелин Русланд»: Рынок запасных частей также восстанавливается после падения в 2014–2016 годах. Это обусловлено отложенным спросом и возобновлением загруженности машин работой. По предварительным результатам 2017 года, наблюдается прирост около 30–35% в сравнении с 2016 годом.

М. Авдеев, Volvo CE: В течение кризисных лет рынок запчастей рос, поскольку покупатели пытались как можно дольше использовать уже имеющуюся технику для выполнения текущих работ без закупок новых машин. Сейчас перекос между продажами запчастей и новых экскаваторов выравнивается, и рынок становится более сбалансированным.

Какие меры предпринимает Ваша компания, чтобы увеличить конкурентоспособность своих экскаваторов?

С. Харитонов, JCB: Компания JCB идет по пути расширения модельного ряда, чтобы конечный потребитель не переплачивал за ненужные ему опции. Как показывает практика прошлых лет, такая стратегия приносит результат. Ну и конечно, будут новинки, но о них расскажем через несколько месяцев.

Невероятным успехом пользуется наша лизинговая программа от JCB Finance. 2017 год оказался рекордным по приобретению техники JCB в лизинг.

М. Головченко, CNH: Мы способны предложить не только широкий модельный ряд для подбора оптимальной машины под конкретную задачу, но и различные финансовые инструменты и опции послепродажного обслуживания, способные удовлетворить даже самого взыскательного клиента. Стандартная комплектация наших машин уже предусматривает ряд дорогостоящих опций (гидролиния для работы с различным навесным оборудованием, климат-контроль, прекрасное рабочее освещение, удлиненная ходовая часть и др.), которые никак не отражаются на конечной стоимости для клиента. Также немаловажным критерием является страна производства – все наши машины производятся только в Японии и из японских комплектующих, что, несомненно, является залогом высокого качества.

И. Муравьёв, «Цеппелин Русланд»: В зависимости от потребностей и возможностей заказчика мы можем предложить как новые экскаваторы, так и экскаваторы с наработкой. При этом машины, бывшие в употреблении, могут поставляться с официальной гарантией от дилера/ производителя.

Говоря о новых машинах, помимо конкурентных цен мы предлагаем нашим клиентам комплексные решения, начиная с финансирования при покупке техники через наших лизинговых партнеров (Caterpillar Financial, «ЮниКредит Лизинг», «Сбербанк Лизинг» и других), с последующим контролем и управлением парком машин с помощью программы Cat EMSolutions (Caterpillar Equipment Management Solutions), включающей в себя сервисный контракт на обслуживание техники, анализ масел по программе планового забора технических жидкостей (S.O.S), доступ к системе удаленного мониторинга за техническим состоянием машины (Product LinkTM/ VisionLink®), и возможностью продления гарантии от 24 до 60 месяцев с ограничением по наработке от 1000 до 6000 моточасов в год в зависимости от потребностей заказчика. Также при покупке экскаватора существует возможность бесплатного тренинга для операторов как в учебном классе на тренажерах-симуляторах, так и на объекте клиента.

Кроме того, компания «Цеппелин Русланд» предлагает возможность выкупа техники с наработкой различных мировых производителей (не только марки Cat), в том числе по программе trade-in и на условиях консигнации.

М. Авдеев, Volvo CE: Сейчас в России многие производители продают машины попроще, в которых применяют устаревшие технологии, в частности гидравлические системы вчерашнего дня. В отличие от них Volvo поставляет машины, использующие самые современные технологии и гидравлические системы с электронным управлением, полностью аналогичные тем, которые устанавливаются на экскаваторы для европейского рынка.

В каких направлениях, на Ваш взгляд, пойдет дальше развитие рынка экскаваторной техники?

М. Головченко, CNH: Наблюдая за сегодняшней оживленной ситуацией на рынке, можно прогнозировать положительную тенденцию и рост в области рынка экскаваторной техники.

И. Муравьёв, «Цеппелин Русланд»: С каждым годом технологии развиваются все больше, позволяя получать более «интеллектуальную» и экономичную технику.

В связи с этим мы рады, что именно с машин Cat начнется новая эра экскаваторов. Так, уже в середине 2018 года мы сможем предложить нашим клиентам совершенно новое поколение 20- и 23-тонных экскаваторов – 320 GC, 320 и 323, основные отличия и особенности которых можно выразить в следующих цифрах:

- увеличение эффективности оператора до 45% за счет новейших встроенных «интеллектуальных» технологий, таких как контроль профиля поверхности, встроенная система взвешивания, набор ограничителей и ассистентов поворота башни, движений стрелы и рукояти, и глубины копания;

- снижение расхода топлива до 25% благодаря нескольким факторам. Во-первых, изменены обороты двигателя, который, в свою очередь, работает в адаптивном режиме, позволяя добиться оптимальной работы машины вне зависимости от типа выполняемых работ. Во-вторых, система охлаждения с использованием отдельных вентиляторов с электрическим приводом для каждого контура обеспечивает минимальные потери мощности двигателя и снижение расхода топлива. В-третьих, новая электрогидравлическая система, исключающая пилотные линии, обеспечивает минимальное время реакции и сокращает потери в гидравлическом контуре;

- снижение эксплуатационных расходов до 15% за счет увеличения межсервисных интервалов замены гидравлических и воздушных фильтров, отсутствия пилотных линий и пилотного фильтра, а также уменьшения объема гидравлического контура на 20%.

Помимо этого в новом поколении будет представлена новая конструкция кабины оператора, обеспечивающая дополнительный комфорт и безопасность: запуск двигателя нажатием кнопки, персонализированные настройки машины и джойстиков для каждого из операторов, сенсорный ЖК-монитор с диагональю 203 мм, конструкция защиты кабины при опрокидывании, камера заднего вида в стандартной комплектации и система кругового обзора в качестве опции.

М. Авдеев, Volvo CE: Сейчас прослеживается четкий тренд на электрификацию техники. Однако, сколько лет понадобится для создания эффективного и имеющего приемлемую цену экскаватора без ДВС, работающего на аккумуляторных батареях, пока сложно сказать. Думаю, в ближайшем будущем нас ждет отказ от традиционных гидравлических систем сервоуправления в пользу электронных.

os1.ru

Анализ рынка карьерных экскаваторов и самосвалов в РФ и странах СНГ

К.Ю. Анистратов, к.т.н., Генеральный директор ООО «НТЦ «Горное дело»

Структура рынка карьерных экскаваторов В период с 1980 по 2011 гг. на горнодобывающие предприятия РФ и стран СНГ было поставлено 5644 ед. одноковшовых электрических экскаваторов с вместимостью ковша от 4,6 до 42 м3 (рис. 1 и 2), а за период с 1999 по 2011 гг. – 259 ед. гидравлических мехлопат с ковшами более 5 м3 (рис. 1 и 3). К настоящему времени 70% экскаваторов в горной промышленности России имеют сверхнормативный срок службы.

Рис. 1 Динамика общего объема поставок одноковшовых экскаваторов с электромеханическим и гидравлическим приводом на карьеры РФ и стран СНГ в период 1980–2011 гг.

Рис. 2 Динамика производства и импорта в РФ и другие страны СНГ карьерных мехлопат основных типоразмеров с электромеханическим приводом в период 1980–2011 гг.

Рис. 3 Динамика импорта гидравлических экскаваторов основных типоразмеров в РФ в период 1999–2011 гг.

Анализ парка карьерных экскаваторов, эксплуатирующихся на горнодобывающих предприятиях России и других крупнейших добывающих стран СНГ (Украина, Казахстан и Узбекистан), показывает, что основным выемочно-погрузочным оборудованием по-прежнему остаются ЭКГ – одноковшовые гусеничные экскаваторы с электромеханическим приводом. При этом основной парк (63%) составляют экскаваторы с ковшами вместимостью 8–15 м3 производства ОМЗ (ИЗ-КАРТЭКС, ранее – Ижорских заводов) и их модификации (рис. 4).

Рис. 4 Структура парков карьерных экскаваторов по основным производителям (по состоянию на 2010 г)

За последнее десятилетие компания кроме традиционных 10Xти, 12-ти и 15-ти кубовых моделей экскаваторов освоила выпуск 20–35-ти кубовых машин нового поколения – ЭКГX1500Р, ЭКГX18Р и ЭКГ-32Р. Первые экскаваторы новой линейки были поставлены на российские предприятия в 2009–2011 гг., а в целом за период 2000–2011 гг. на горные предприятия страны и зарубеж компания ИЗКАРТЭКС поставила 265 экскаваторовмехлопат.

Современная тенденция сохранения ведущей роли карьерных электрических экскаваторов с ковшом вместимостью более 8 м3 на многих действующих предприятиях России и других стран СНГ существенно отличается от зарубежной (рис. 5), где в этом типоразмере основной объем закупок приходится на гидравлические экскаваторы [1]. В значительной степени это объясняется наличием на действующих горных предприятиях соответствующей сложившейся инфраструктуры с налаженными системами технического обслуживания и ремонта, а также материально-технического снабжения экскаваторов ЭКГ-10 и ЭКГ-15.

Рис. 5 Сегментация экскаваторного парка основных горно-добывающих предприятий по вместимости ковша

Опыт работы гидравлических экскаваторов на Костомукшском, Ковдорском и Оленегорском ГОКах, железорудных предприятиях Украины, Навоийском и Алмалыкском ГМК, угольных предприятий РФ, личный опыт авторов статьи показывают, что они имеют в целом меньшую надежность, выражающуюся в меньшем времени работы на линии даже на первом этапе эксплуатации, существенно меньший срок службы в природно-технологических условиях работы отечественных карьеров. Однако, технологические преимущества гидравлических экскаваторов в совокупности с меньшими инвестиционными затратами определяют их экономическую эффективность в конкретных условиях разработки [2].

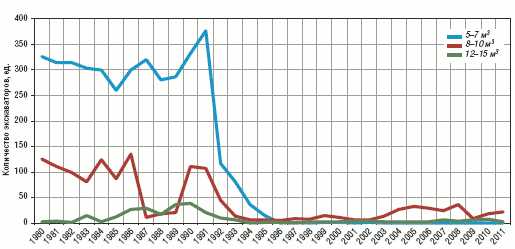

Поэтому за последние 7 лет динамика соотношения между электрическими и гидравлическими экскаваторов в общем объеме поставок на территорию РФ и СНГ имеет тенденцию к выравниванию. За период 2003–2011 г.г. было поставлено 261 электрических и 229 гидравлических экскаватора. При этом половина поставленных за этот период гидравлических экскаваторов были оснащены ковшами вместимостью менее 6 м3 (рис. 6) при нижнем пределе вместимости электрических экскаваторов 10 м3. Таким образом, гидравлические экскаваторы в типоразмере ковша 5–7 м3 полностью вытеснили с российского рынка карьерных экскаваторов электрические мехлопаты аналогичного типоразмера. Последний экскаватор ЭКГ-5У был продан в 2002 г. В перспективе (после 2030 г.) следует ожидать подобную картину в типоразмерах ковша 8–10 м3 и 12–15 м3.

Рис. 6 Распределение поставок гидравлических экскаваторов на территорию РФ и стран СНГ по вместимости ковша в период 2003–2011 гг.

На рынке РФ и СНГ представлена продукция всех крупнейших мировых производителей карьерных гидравлических экскаваторов рис. 7.

Рис. 7 Доли рынка производителей карьерных гидравлических экскаваторов на территории РФ и стран СНГ в период 2006–2011 гг.

Распределение парка поставленных на территории РФ и других стан СНГ гидравлических экскаваторов с ковшом более 4 м3 по весовым классам (типоразмерам) показано на рис. 8. Согласно этим данным более половины парка представлена моделями с рабочей массой от 80 до 120 т (4–7м3). Основные причины, объясняющие сложившиеся отличия конъюнктуры экскаваторного рынка РФ и СНГ от мировых рыночных тенденций:

Рис. 8 Структура распределения парка гидравлических экскаваторов по весовым классам

Исторически более быстрые (со времён СССР) темпы развития карьерных автосамосвалов БелАЗ по сравнению с карьерными экскаваторами ЭКГ. Изначально экскаваторы ЭКГ-8И и ЭКГ-10 проектировались под автосамосвалы БелАЗ грузоподъёмностью 75–90 т. Парк карьерных автосамосвалов большинства горных предприятий РФ и СНГ динамично эволюционировал: к 2011г. на долю самосвалов грузоподъемностью более 130 т уже приходится более 25% машин (рис. 9), при доминирующем парке (более 60%) карьерных экскаваторов на горнодобывающих предприятиях средней и большой мощности, имеющим ковши 10 м3. Консерватизм проектных организаций, закладывавших до недавнего времени в реконструкцию действующих предприятий и в новые проекты горное и транспортное оборудование уже эксплуатируемых и распространённых типоразмеров. Важный фактор является отсутствие фронта работ на карьерах, обеспечивающего высокоэффективную, производительную работу мощных экскаваторно-автомобильных комплексов.

Структура рынка карьерных самосвалов В настоящее время российский рынок карьерных самосвалов насчитывает почти 9 тыс. машин грузоподъемностью от 30 т до 360 тонн (рис. 9).

Рис. 9 Структура российского рынка самосвалов различной грузоподъемности

Продукция завода БелАЗ с долей 94% является абсолютным лидером (рис. 10). Среди зарубежных компаний наибольшую долю рынка занимает Caterpillar (310 ед.). На третьем месте компания Komatsu с 204 ед. техники. На российских предприятиях также эксплуатируются самосвалы Unit Rig (до недавнего времени Bucyrus, а ныне Caterpillar) – 42 ед. и Euclid (ныне Hitachi) – 10 ед.

Рис. 10 Структура российского рынка самосвалов по производителям

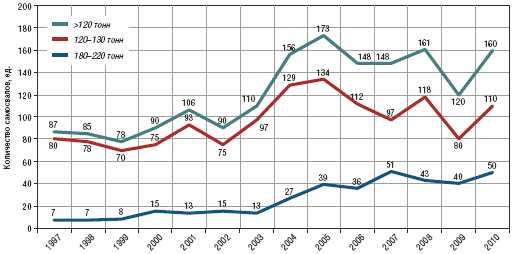

Анализ рынка по сегментам грузоподъемности показывает (см. рис. 9), что доминируют самосвалы малого класса (30–45 т), занимая 73% рынка. Далее следуют 55-тонные машины с долей 10%. Замыкают тройку 130-тонные самосвалы, имеющие 7% рынка (доля импортированных моделей в этом сегменте заметно выше, чем в среднем по рынку – 15%). На долю самосвалов БелАЗ грузоподъемностью 30–55 т приходится 84% российского рынка. В классе 130–136 т на долю самосвалов БелАЗ приходится 85% (рис. 11).

Рис. 11 Структура российского рынка самосвалов в классе грузоподъемности 130–136 тонн по производителям

При этом столь популярные за рубежом модели класса грузоподъемности 80–90 т на горных предприятиях России представлены довольно слабо, спрос на них практически полностью удовлетворяется за счет импортных закупок. Отвечая на возрастающий запрос рынков, компания БелАЗ приступила к освоению 90-тонных машин в 2009 г.

Рис. 12 Динамика производства самосвалов БелАЗ в классе грузоподъемности 120–360 т

Самосвалы грузоподъемностью 180 т в России вообще не реализуются, а 220тонники постепенно увеличивают свою долю на рынке – прежде всего за счет БелАЗов, который в течение последних пяти лет постоянно наращивает их производство, (рис. 12). Также в России эксплуатируется незначительное количество 220-тонных самосвалов Komatsu. Сегмент особо крупных машин грузоподъемностью 320–360 т пока исчисляется лишь первым десятком БелАЗ-75600, работающих в Кузбассе (рис. 13 и 14).

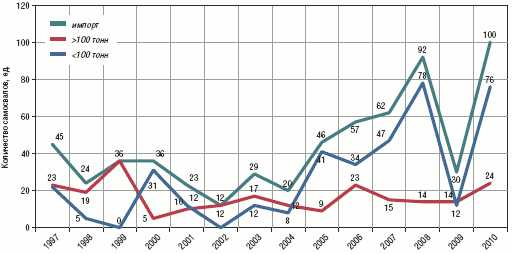

Рис. 13 Динамика поставок в Россию карьерных самосвалов зарубежного производства

Рис. 14 Сегментация рынка импортных самосвалов в классе грузоподъемности 50–220 тонн в период 1997–2010 гг.

Рассматривая структуру парка карьерных самосвалов по отраслям, надо отметить, что на железорудных карьерах на долю самосвалов грузоподъемностью 120–136 т приходится 80% общей грузоподъемности парка (рис. 15а).

Рис. 15 Структура парка технологических самосвалов по грузоподъёмности в РФ и других странах СНГ:

а) на железорудных предприятиях; б) на угольных разрезах

На угольных разрезах, где объемы перевозок технологических автомобильным транспортом существенно возросли за последнее десятилетие, на долю самосвалов грузоподъемностью 130 т приходится 61% и 30% на 220-ти тонные машины (рис. 15б).

Таким образом, динамика изменения структуры парка карьерных самосвалов России соответствует общей мировой тенденции на увеличение единичной мощности карьерной техники. Такая тенденция будет определять динамику формирования структуры парка карьерных экскаваторов на ближайшие 20 лет.

ЛИТЕРАТУРА:

1. Анистратов К.Ю. Основные тенденции развития открытого способа разработки месторождений полезных ископаемых в XXI веке. Горная Промышленность, №6(100)/2011.

2. Анистратов К.Ю. Карьерные экскаваторы – гидравлика или канат? Уголь, 6/2010.

Журнал «Горная Промышленность» №2 2012, стр.16

mining-media.ru

ОБ ИССЛЕДОВАНИЯХ РЫНКА ЭКСКАВАТОРОВ РОССИИ

Новости

11 июля 2011Большинство публикуемых статистических данных и построенных на них аналитических отчётов о рынке экскаваторов России имеют существенный методологический недостаток, который сводит к нулю практическую ценность подобных исследований для участников рынка.

Существуют два основных типа экскаваторов – колесные и гусеничные.

Колесные экскаваторы – это коммунальная техника, масса которой не превышает 20 тонн, используемая в основном для обслуживания городских коммуникаций.

Близость к ремонтной базе и невысокая интенсивность работ снижают требования к надежности и позволяют потребителю эксплуатировать технику любого качества.

Закупка колесных экскаваторов производится в основном с использованием бюджетных средств.

Эта специфика, а также то, что техника, изготовленная в соответствии со стандартами безопасности и экологии развитых стран, по определению в два и более раз дороже колесных экскаваторов, производимых в России, обеспечили без всяких пошлин непреодолимую преграду для импорта в Россию и СНГ колесных экскаваторов мировых лидеров.

Импорт из дальнего зарубежья практически отсутствует.

Ситуация на российском (СНГ) рынке гусеничных экскаваторов радикально отличается от изложенной выше. Отметим, что российская статистика не ведет раздельный учет пневмоколесных и гусеничных экскаваторов.

Гусеничный экскаватор – это строительная техника массой, как правило, от 20 тонн и выше, используемая в промышленном и гражданском строительстве, а также при добыче полезных ископаемых.

Условия эксплуатации гусеничных экскаваторов – экстремальные, нагрузки – предельные, ремонтная база – отдалена, потери потребителя от простоя – значительные, так как в конвейере с гусеничным экскаватором всегда работает транспорт и другая техника.

Из этого следуют основные требования рынка к продукции и поставщику гусеничных экскаваторов: надежность, производительность, обеспечение сервисом на весь срок жизни экскаватора.

С учётом сказанного, а также специфики проведения тендеров в российской строительной отрасли, строительные организации, при наличии подряда, имеют необходимые средства и готовы покупать качественные гусеничные экскаваторы любого производителя, о чём свидетельствуют данные маркетинговых исследований данного рынка.

Ввозная таможенная пошлина на готовые экскаваторы в России все 20 лет составляет 5 процентов, а с учетом российской практики таможенного оформления, можно сказать, что отсутствует совсем.

В настоящее время на российском рынке присутствуют все мировые фирмы производящие гусеничные экскаваторы. Таким образом, российский рынок экскаваторов разделен на два самостоятельных сегмента

- Колесные экскаваторы, где основной потребитель ЖКХ, а поставщики на 90 процентов бывшие советские предприятия.

- Гусеничные экскаваторы, где основной потребитель строители, а поставщики на 90 процентов мировые производители строительной техники.

Эти два сегмента рынка в России пока между собой практически никак не пересекаются и общее у них разве что слово «экскаватор».

Если, исследуя рынок мужской одежды, складывать вместе гражданские костюмы и армейскую форму, то практический результат подобного изыска близок к нулю.

www.kraneks.ru