Редкоземельные элементы – стратегические металлы будущего

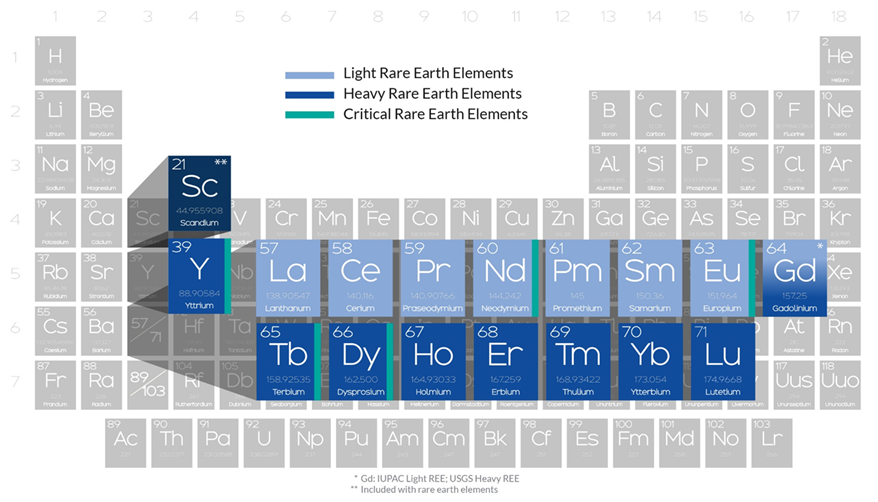

Редкоземельные элементы (РЗЭ), редкоземельные металлы (РЗМ), редкоземельные окислы, редкие земли, редкоземы – все это названия 17 металлов будущего, за которые уже сейчас ведется конкурентная борьба со стороны мировых держав. Речь, в частности, о скандии, иттрии и 15 лантаноидах, включая лантан, церий, празеодим, неодим, прометий, самарий, европий, гадолиний, тербий, диспрозий, гольмий, эрбий, тулий, иттербий, лютеций. Эти элементы обычно подразделяют на две группы – легкие и тяжелые. Как правило, концентрация первых в земной коре больше, чем вторых.

Слово «редкоземельный» не должно вводить в заблуждение, поскольку оно не означает, что это редкие металлы. Напротив, их можно обнаружить даже чаще, чем медь, свинец, олово или же золото. Металлы получили такое название, поскольку крайне редко встречаются в земной коре в концентрированном (а не рассеянном) виде, пригодном для использования в промышленных масштабах.

Вторая состоит в том, что выделение этих элементов из первичного рудного сырья – весьма сложный и чрезвычайно затратный процесс, требующий наличия соответствующих компетенций, технологий, специализированных химико-металлургических предприятий, инфраструктуры и логистики. По сути дела, редкоземельная отрасль, ее становление и развитие возможны лишь при непосредственной поддержке государства, заключающейся, в частности, в выделении государственных инвестиций.

Третья особенность в том, что добыча и выделение РЗМ – процесс энергоемкий, требующий огромного количества воды. Он связан с большим экологическим ущербом, что требует дополнительных средств на ликвидацию негативных последствий для природы и человечества. Например, по подсчетам экспертов, получение 1 тонны концентрата РЗМ ведет к образованию примерно 1 тонны радиоактивных отходов – тория и урана.

Четвертая особенность

заключается в том, что хотя редкоземельные элементы занимают незначительную долю в ВНП, их вклад в создание добавленной стоимости на каждом этапе производственной цепочки огромен. То есть РЗМ могут не содержаться в конечной продукции, но быть незаменимыми на одном из этапов производственного процесса (например, для преобразования нефти в бензин используют катализаторы на основе церия и лантана).

То есть РЗМ могут не содержаться в конечной продукции, но быть незаменимыми на одном из этапов производственного процесса (например, для преобразования нефти в бензин используют катализаторы на основе церия и лантана).

Часто применительно к редкоземельным металлам можно услышать такие характеристики, как «витамины промышленности», «элементы прогресса и инноваций». И это неспроста. Ведь в зависимости от доли РЗМ в конечной продукции можно судить об уровне инновационного развития и наукоемкости производства, и в целом о технологической независимости государства.

Пятая особенность в том, что по мере научно-технического прогресса (НТП) растет использование РЗЭ и расширяются области их применения. Уже сегодня без них, по сути, невозможно обойтись в ядерной энергетике, космической области, медицине, оборонной, металлургической, автомобильной, стекольной, нефтяной промышленности. Между тем, нужно иметь в виду, что на каждом этапе НТП не все 17 РЗМ используются в равной степени: есть элементы, спрос на которые снижается (например, европий, самарий), и, наоборот, увеличивается.

Шестая особенность в том, что РЗМ станут незаменимыми в процессе перехода стран к новому технологическому укладу, ядром которого будут выступать био- и нанотехнологии, космическая отрасль, атомная промышленность, «зеленая» энергетика. Именно поэтому РЗМ считаются стратегическими металлами, наличие которых в стране является необходимым условием обеспечения национальной безопасности.

В этой связи важно выделить еще одну, седьмую особенность РЗЭ, которая все сильнее проявляется в связи с антироссийскими санкциями на Западе. Речь, в частности, о стремлении Европы осуществить переход на «чистую» энергетику, как альтернативу дорожающему российскому газу.

В частности, 29 августа 2022 г. на Международном стратегическом форуме в Словении председатель Еврокомиссии Урсула фон дер Ляйен заявила, что Евросоюз инвестирует €300 млрд в «зеленую энергетику». Важно в этой связи отметить, что переход на «чистую энергетику» подстегнет спрос на цветные металлы и редкие земли, необходимые, например, для функционирования ветрогенераторов и солнечных батарей. Без этого никаких переходов к энергетике на основе возобновляемых источников энергии не получится. При этом, при неизменном предложении, а нарастить его в сжатые сроки вряд ли получится, особенно с учетом того, что основным производителем и поставщиком РЗМ на мировой рынок является Китай, цены на эти элементы неизбежно поползут вверх.

Без этого никаких переходов к энергетике на основе возобновляемых источников энергии не получится. При этом, при неизменном предложении, а нарастить его в сжатые сроки вряд ли получится, особенно с учетом того, что основным производителем и поставщиком РЗМ на мировой рынок является Китай, цены на эти элементы неизбежно поползут вверх.

Вот лишь один пример. Профессор геохимии Питер Келемэн подчеркивает: «Каждый мегаватт электроэнергии требует 200 кг неодима. Таким образом, если каждая большая ветряная турбина производит один мегаватт, для пяти турбин потребуется одна тонна неодима. Если ветер будет играть важную роль в замене ископаемого топлива, нам нужно будет увеличить поставки неодима»1.

Все это вкупе обуславливает высокую стоимость редкоземов (имеются в виду дефицитные из-за высокого спроса РЗЭ) на мировых рынках и предопределяет в будущем усиление конкурентной борьбу мировых держав за обеспечение доступа к месторождениям РЗЭ.

Как все начиналось

Первые РЗЭ были обнаружены в 1787 году около деревни Иттербю в Швеции. В честь этого местечка и получили свое название редкоземы – иттрий, тербий, эрбий и иттербий. К 1907 году учеными были обнаружены 16 РЗЭ. Существование 17-го элемента – прометия – подтвердилось только в 1947 году. Таким образом, лишь спустя 160 лет человечество получило в свое распоряжение все редкоземельные элементы, что доказывает сложность процесса их выделения, требующего передовых знаний и технологий.

В целом же, возникшая в Европе в конце XVIII-начале XIX вв. редкоземельная промышленность свое бурное развитие получила в США в середине XX веке. Это произошло во многом благодаря открытию в 1949 году месторождения Mountain Pass в Калифорнии, которое вплоть до 1985 года оставалось основным источником РЗМ и обеспечивало большую часть их мирового потребления. Таким образом, США были лидером глобальной редкоземельной промышленности, причем не только в добыче, но и на каждом этапе производства.

Уже с 1986 года на первые роли выходит Поднебесная. Китай, благодаря целенаправленной государственной политике по развитию РЗМ, превратился в монополиста глобального рынка редкоземельных элементов.

Между тем, с начала столетия доля Китая также претерпела изменения. Вплоть до 2011 г. Пекин контролировал 95% мирового рынка редкоземов. Затем его доля начала снижаться. Этому, в частности, способствовали сами китайские власти, которые в 2010 году ограничили экспорт редкоземов. Одновременно увеличивается спрос на РЗМ со стороны КНР, которая все больше конечной продукции производит с использованием редких земель.

В свою очередь зависимые от импорта государства (в первую очередь, США, Япония, Австралия) стали предпринимать усилия для поиска альтернативных источников поставок, в том числе за счет геологоразведки и разработки собственных месторождений. В Америке, например, добыча и производство РЗМ было возобновлено в 2012 году после девятилетнего перерыва.

В Америке, например, добыча и производство РЗМ было возобновлено в 2012 году после девятилетнего перерыва.

Структура спроса на РЗМ

Как уже было отмечено, РЗЭ из-за их каталитических свойств используются в различных отраслях промышленности. Например, скандий – в производстве элементов аэрокосмической техники. Иттрий – при создании высокотемпературных сверхпроводников.

В последнее время спрос на РЗМ резко возрос из-за постоянной магнитности, которую проявляют их сплавы. Постоянные магниты, на которые приходится 38% мирового спроса, используются фактически повсеместно: в сотовых телефонах, телевизорах, компьютерах, автомобилях, реактивных самолетах, оборонной продукции и пр.

Ожидается, что направление «чистой энергетики» значительно увеличит спрос на РЗЭ, поскольку постоянные магниты имеют решающее значение при создании ветряных турбин с прямым приводом и двигателей для электромобилей.

Для того, чтобы лучше разобраться в ключевых направлениях применения редких земель, можно посмотреть на График 1

:График 1

Источник: kleinmanenergy.upenn.edu

Мировые запасы РЗМ

Согласно оценкам, мировые запасы редкоземельных элементов составляют 120 млн т. Лидером является Китай – 44 млн т (около 36,7% всех запасов). Далее следуют Вьетнам – 22 млн т, Бразилия – 21 млн т и Россия – 21 млн т.

График 2

Источник: statista.com

Из Графика 2 нетрудно заметить, что страны БРИКС (Бразилия, Россия, Индия, Китай и ЮАР) в совокупности располагают 77,5% разведанных мировых запасов редких земель. Для сравнения совместный потенциал США и Австралии равняется 5,8 млн т или 4,8% мировых запасов.

Мировое производство РЗМ

За последние 40 лет в связи с бурным развитием технологий глобальное производство РЗМ увеличилось более чем в 11 раз.

Размер мирового рынка редкоземельных элементов в 2021 году оценивался в 8 791,29 млн долларов. Ожидается, что среднегодовой темп роста составит 4,74%, достигнув к 2027 году величины в 11 609,58 млн долларов.

В настоящее время на рынке редкоземельных металлов доминирует Китай, который производит порядка 60% РЗМ в мире (168 000 т в 2021 году), перерабатывает около 80% и является центральным игроком в глобальной цепочке поставок. Крупнейшие экономики мира полностью зависят от китайских поставок. Поэтому возможность их остановки или даже ограничения приведут к росту цен на редкоземы, а также могут нанести серьезный ущерб промышленности и планам по декарбонизации европейских экономик. Это заставляет страны искать альтернативные источники.

Экспансия Китая на рынок редких земель началась более 40 лет назад, ещё в 1981 году, когда было открыто и освоено гигантское месторождение Баян-Обо, потенциал которого оценивался в 36 млн т оксидов РЗМ. Это 30% мировых запасов.

Это 30% мировых запасов.

Несмотря на то, что США обладают незначительными запасами РЗМ (см. График 2), они тем не менее являются вторым по величине их производителем. Так в 2021 году они получили около 43 000 т концентратов РЗМ. Это 15,5% мирового производства. Вслед за Китаем и США шли Бирма (Мьянма) и Австралия с объемами производства в 26 000 т и 22 000 т соответственно.

Как отмечалось выше, до недавнего времени Поднебесная контролировала производство почти 95% РЗМ. Так, в 2011 году при мировом производстве в 111 000 т на Китай пришлось 105 000 т (для сравнения США на тот момент не производили РЗЭ). Это объясняется как значительными запасами РЗМ, их высоким содержанием, так и низкой себестоимостью, что позволило КНР установить контроль над глобальным рынком редких земель. Ныне эта доля сократилась по объяснимым причинам. Поскольку КНР стремится к созданию товаров с высокой добавленной стоимостью. Снижая экспорт РЗМ, происходит одновременный рост выпуска готовых продуктов на их основе, и это свидетельствует о превращении Китая в высокотехнологическую державу.

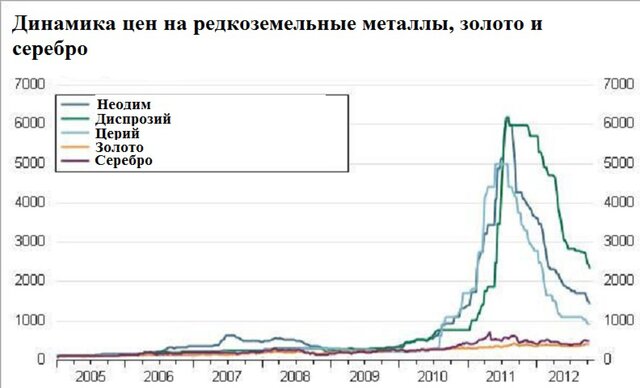

Радикальное сокращение (на 72% во второй половине 2010 г.) Китаем поставок РЗМ на мировой рынок привело к беспрецедентному росту цен. Средневзвешенная цена РЗО взлетела в середине 2011 г. до 190 дол/кг. В конце 2012 г. цены снизились до 30-40 дол/кг. Дефицит РЗМ и небывалый скачок цен побудили государства, в частности Америку, Австралию, Канаду и др., к поиску и активной разработке альтернативных месторождений РЗМ. В целом это направление по-прежнему является приоритетным особенно в свете энергоперехода на альтернативную энергетику.

Что касается, запасов и производства редких земель, то стоит присмотреться также и к ЮАР. Южная Африка в будущем вполне могла бы составить конкуренцию как минимум США и Австралии на мировом рынке РЗМ. Обладая резервами в 790 000 т, ЮАР тем самым замыкает десятку стран, в недрах которых сконцентрированы наибольшие запасы редких земель.

В Южной Африке в провинции Западный Кейп расположен рудник Steenkampskraal. По оценкам, он является самым высокосортным рудником редкоземельных элементов в мире и, следовательно, будет иметь низкие затраты на добычу. Например, содержание неодима – 2,58% и составляет 15 600 т. Это выше общего содержания редкоземельных элементов в большинстве других подобных месторождений. Каждая тонна руды на руднике Steenkampskraal содержит РЗМ на сумму примерно 3 750 долларов, что намного выше, чем в любом другом месторождении редких земель в мире. Все это подтверждает, что данное месторождение имеет большой потенциал и явные конкурентные преимущества.

По оценкам, он является самым высокосортным рудником редкоземельных элементов в мире и, следовательно, будет иметь низкие затраты на добычу. Например, содержание неодима – 2,58% и составляет 15 600 т. Это выше общего содержания редкоземельных элементов в большинстве других подобных месторождений. Каждая тонна руды на руднике Steenkampskraal содержит РЗМ на сумму примерно 3 750 долларов, что намного выше, чем в любом другом месторождении редких земель в мире. Все это подтверждает, что данное месторождение имеет большой потенциал и явные конкурентные преимущества.

СССР/Россия и РЗМ

В СССР за развитие редкоземельной промышленности отвечало Министерство среднего машиностроения, что доказывает приоритетность этого направления для руководства страны. Конечно, тогда речь в первую очередь шла об оборонном комплексе, для нужд которого и использовались РЗМ.

Однако благодаря этому Советский Союз располагал мощным редкоземельным комплексом и лидирующими позициями на глобальном рынке редкоземов. Так, СССР занимал 3-е место в мире по производству и 2-е место по запасам РЗМ.

Так, СССР занимал 3-е место в мире по производству и 2-е место по запасам РЗМ.

В 1990 году было произведено 8,5 тыс. т РЗМ. Внутри страны потреблялось порядка 5 тыс. т. Таким образом советская страна полностью обеспечивала свои внутренние потребности, а также в состоянии была экспортировать редкие земли.

С развалом СССР мы, к сожалению, по сути, лишились редкоземельной промышленности. Из 9 предприятий редкоземельной отрасли сохранился лишь Соликамский магниевый завод в Пермском крае. Остальные либо закрылись, либо остались за пределами России – в Казахстане, Киргизии, Эстонии и на Украине.

Тема возрождения редкоземельной отрасли России звучит не один год. Однако качественных изменений на этом направлении до сих пор не случилось. Так, несмотря на то, что Россия делит третье место с Бразилией по запасам РЗЭ, ее доля в мировом производстве составляет не более 1% (против 15% в 1991 году).

На сегодняшний день добыча редкоземельного сырья в России ведется на Ловозерском лопаритовом месторождении в Мурманской области. Концентрат, получаемый на «Ловозерском горно-обогатительном комбинате», поступает на Соликамский магниевый завод, выпускающий в свою очередь карбонаты РЗМ объемом не более 2 000 т. Затем почти вся продукция РЗМ экспортируется на завод «Silmet» (Эстония), принадлежащий компании Neo Performance Materials (Канада). При этом весьма скромные потребности самой России в РЗМ (1 000 – 1 100 т) обеспечиваются в основном за счет импорта. Это ставит страну в критическую зависимость от иностранных поставщиков.

Концентрат, получаемый на «Ловозерском горно-обогатительном комбинате», поступает на Соликамский магниевый завод, выпускающий в свою очередь карбонаты РЗМ объемом не более 2 000 т. Затем почти вся продукция РЗМ экспортируется на завод «Silmet» (Эстония), принадлежащий компании Neo Performance Materials (Канада). При этом весьма скромные потребности самой России в РЗМ (1 000 – 1 100 т) обеспечиваются в основном за счет импорта. Это ставит страну в критическую зависимость от иностранных поставщиков.

На прошедшем недавно Восточном экономическом форуме президент привлек особое внимание к решению проблем с обеспеченностью национальной экономики дефицитным сырьем, в частности ниобием. На мой взгляд, Россия имеет все необходимое для этого. В первую очередь, богатую сырьевую базу РЗМ. Например, в стране помимо Ловозерского есть Томторское месторождение (Якутия) – одно из крупнейших в мире по запасам редкоземов, среди которых ниобий, иттрий, скандий, лантан, церий, празеодим, неодим, самарий, европий и титан. А еще есть не менее перспективные Чуктуконское месторождение в Красноярском крае, Зашихинское и Белозиминское месторождения в Иркутской области, Катугинское в Забайкальском крае и др.

А еще есть не менее перспективные Чуктуконское месторождение в Красноярском крае, Зашихинское и Белозиминское месторождения в Иркутской области, Катугинское в Забайкальском крае и др.

Учитывая сложную геополитическую обстановку в мире, многочисленные санкции со стороны «недружественных» государств для России остро встает вопрос обеспечения национальной безопасности, в частности критически важными ресурсами, к которым вне всяких сомнений относятся и редкоземельные металлы. Ведь сегодня от их наличия или отсутствия зависит как обороноспособность государства, так и развитие новейших отраслей экономики, а значит и место страны в новом мирохозяйственном укладе.

Маргарита Образцова для Rough&Polished

1 https://news.climate.columbia.edu/2012/09/19/rare-earth-metals-will-we-have-enough/

Редкоземельные месторождения – особенности, сложности и перспективы

В последние несколько лет резко вырос интерес к редкоземельным металлам. Это связано c изменением конъюнктуры рынка и развитием технологий, определяющих рост спроса на металлы и их сплавы, обладающие уникальными технологическими свойствами. При этом стоимость некоторых лантаноидов, таких как тербий, лютеций, диспрозий, европий, сопоставима и в ряде случаев превышает стоимость золота и платины.

Это связано c изменением конъюнктуры рынка и развитием технологий, определяющих рост спроса на металлы и их сплавы, обладающие уникальными технологическими свойствами. При этом стоимость некоторых лантаноидов, таких как тербий, лютеций, диспрозий, европий, сопоставима и в ряде случаев превышает стоимость золота и платины.

К редкоземельным металлам (РЗМ) относят химические элементы побочной подгруппы III группы периодической системы Менделеева: скандий, иттрий, лантан и лантаноиды. Скандий (Sc), однако, не всегда относят к РЗМ. Название “редкоземельные” дано в связи с тем, что они, во-первых, сравнительно редко встречаются в земной коре и, во-вторых, образуют тугоплавкие, практически не растворимые в воде окислы (такие окислы в начале 19 в. и ранее назывались “землями”). В состав группы редкоземельных металлов входят элементы двух подсемейств, — цериевого (лёгкие — La, Се, Рг, Nd, Sm, Eu) и иттриевого (тяжёлые — Y, Gd, Tb, Dy, Ho, Er, Tm, Yb, Lu). Несмотря на повсеместную распространенность редкозмельных элементов, их концентрации в земной коре достаточно низкие. Месторождений характеризующихся высокой концентрацией редкоземельных элементов, позволяющих вести экономически эффективную добычу, чрезвычайно мало. Лантаноиды распространены в природе неодинаково, и элементы с четными атомными номерами встречаются значительно чаще, чем нечетные. Это обстоятельство сказывается на масштабах производств и ценах на редкоземельные металлы.

Месторождений характеризующихся высокой концентрацией редкоземельных элементов, позволяющих вести экономически эффективную добычу, чрезвычайно мало. Лантаноиды распространены в природе неодинаково, и элементы с четными атомными номерами встречаются значительно чаще, чем нечетные. Это обстоятельство сказывается на масштабах производств и ценах на редкоземельные металлы.

В зависимости от конъюнктуры рынка и потребностей отраслей промышленности интерес к освоению месторождений и переработке РЗМ менялся. В последние годы он заметно возрос, в России и странах СНГ можно отметить повышенный интерес к месторождениям РЗМ со стороны иностранных инвесторов. Это обусловлено особенностями рыночной политики последних нескольких лет. Китай, обладая обширной сырьевой базой, фактически монополизировал рынок РЗМ, ведя жесткую маркетинговую политику. В настоящее время Китаем контролируется около 95% рынка редкоземельных металлов. Введение Китаем ограничений на экспортные поставки РЗМ привело к панике на рынке, резкому росту цен и риску потери источника сырья для отдельных отраслей промышленности.

Столь жесткие ограничительные меры, введенные Китаем, обусловили интерес высокотехнологичных компаний к формированию собственной ресурсной базы, в том числе за счет участия в проектах отработки месторождений редкоземельных металлов. Этим объясняется активность западных и азиатских корпораций к проектам по освоению месторождений и рудопроявлений редкоземельных металлов на территории СНГ, прежде всего в России, Казахстане и на Украине.

Освоение редкоземельных месторождений в СНГ, несмотря на наличие спроса на конечную продукцию на мировом рынке, сопряжено с рядом сложностей, в т.ч.:

– cложностями привлечения финансирования в проекты стадии Гринфилд;

– достаточно сложным строением месторождений редкоземельных металлов, как правило, представленных комплексными рудами;

– сложностями извлечения отдельных элементов, возникающими при обогащении руд редкоземельных металлов и на последующем металлургическом переделе;

– проблемами лабораторной базы, необходимой для химических и минералогических исследований руд РЗМ.

Необходимо отметить, что при работе на территории России следует учитывать особый статус редкоземельных месторождений, зачастую относящихся к стратегическим. Это накладывает определенный отпечаток на открытость информации о месторождениях и возможность участия иностранного капитала в их освоении. В тоже время на государственной уровне фактически отсутствует работоспособная программы по проведению геологоразведочных работ с целью поиска новых месторождений. Стратегический статус редкоземельных месторождений вполне оправдан, учитывая их значимость для обеспечения обороноспособности страны и необходимость развития современных отечественных инновационных производств.

Фактически в России существует одно горнодобывающее предприятие, ведущее добычу руд, содержащих редкоземельные минералы – Ловозерский ГОК. В лопаритовых рудах Ловозерского месторождения содержание РЗМ достигает 1,12%. Извлечение редкоземельных металлов осуществляется попутно с титаном, танталом и ниобием.

Обогащение рудного сырья Ловозерского ГОКа производится на Обогатительной фабрике «Карнасурт», расположенной в пос. Ревда Ловозерского района Мурманской области. Главным рудным минералом является лопарит – минерал подкласса сложных оксидов, соединение, содержащее в переменных количествах оксиды титана, ниобия, тантала, редкоземельных элементов, стронция и тория. В лопарите редкоземельные элементы относятся преимущественно к цериевой группе с преобладанием оксидов церия и лантана. В технической литературе лопарит обозначается формулами: (Na,Ce)TiO3, (REE,Na)(Ti,Nb)O3, (Na,Ce,Ca)(Ti,Nb,Ta)O3, (Na,Ce,Ca)2(Ti,Nb)2O6.

Обогащение руды на фабрике осуществляется по развитой гравитационной схеме с доводкой гравитационного чернового концентрата электрической и магнитной сепарацией.

Обогатительная фабрика выпускает один товарный концентрат – лопаритовый, характеризующийся содержанием лопарита на уровне ~95 % и его извлечением > 80 %. Химический состав лопарита непостоянный, содержание диоксида титана изменяется в пределах 36-40 %, пентаоксид ниобия – 6-15 %, пентаоксида тантала – 0,6-0,8 %. Содержание ΣTR2O3 достигает 34 %, в среднем составляя ~29 %.

Химический состав лопарита непостоянный, содержание диоксида титана изменяется в пределах 36-40 %, пентаоксид ниобия – 6-15 %, пентаоксида тантала – 0,6-0,8 %. Содержание ΣTR2O3 достигает 34 %, в среднем составляя ~29 %.

Лопаритовый концентрат для дальнейшей переработки направляется на Соликамский магниевый завод (СМЗ). В основе технологического цикла СМЗ заложено производство магния путем электролиза солей магния с получением металлического магния и хлора. Хлор используется в качестве реагента для переработки сложного по составу редкометального сырья – лопаритового концентрата. Производство по переработке комплексного редкометального сырья на СМЗ введено в действие в начале 70-х годов прошлого века. Принципиальная технологическая схема переработки лопаритового концентрата на РЗМ приведена ниже. Редкоземельной продукцией Соликамского магниевого завода являются карбонаты редкоземельных металлов, выпускаемые по ТУ 1767-004-00545484-2002. Содержание ΣTR2O3 в карбонатах составляет ≥40 % с извлечением >95 %.

Продукция Соликамского магниевого завода отличается высоким качеством и востребована на мировом рынке. Почти вся она поставляется за рубеж, в Эстонию, Австрию, США и другие страны.

Рис. 1. Принципиальная технологическая схема переработки лопаритового концентрата Ловозерского ГОКа на Соликамском магниевом заводе.

Рис. 1. Принципиальная технологическая схема переработки лопаритового концентрата Ловозерского ГОКа на Соликамском магниевом заводе

Следует отметить, что неоднократно к данному производству проявляли интерес зарубежные (в т.ч. швейцарские, американские и японские) инвесторы. При разрыве производственных цепочек по переработке редкоземельного сырья и спроса со стороны промышленности в 90-е годы производство на комбинате стагнировало. После резкого роста цен на РЗМ в конце 2000-х годов эффективность добычи лопарита на Ловозерском ГОКе увеличилась. Передача контроля над данным рудником иностранному капиталу могла быть сопряжена с рядом рисков для государства, и весьма неслучайно, что были приняты превентивные меры, направленные на сохранение контроля над предприятием.

Несмотря на существенный износ основных фондов, при соответствующем финансировании Ловозерский ГОК обладает большим потенциалом для роста производительности и повышения рентабельности разработки месторождения. ГОК обладает значительной ресурсной базой. Запасы руды участка Умбозеро Ловозерского месторождения составляют около 28 млн. т, в том числе полезного минерала – 1,2 млн. т. Кроме редкоземельных металлов в составе лопаритовых руд содержится значительное количество оксидов ниобия и тантала.

Также следует отметить перспективы включения в отработку соседних участков недр, характеризующихся достаточно высоким содержанием редкоземельных металлов, в т.ч. с возможностью открытой добычи. Так, запасы руд участка Аллуайв составляют около 180 млн. т, месторождения Чингласуай – свыше 16 млн. т лопаритовых руд и 546 млн. т эвдиалитовых руд.

В России были приняты поправки к законодательству, ограничивающие возможности контроля иностранного капитала в проектах отработки стратегических месторождений. Зарубежные инвесторы также рассматривают проекты по промышленному освоению месторождений редкоземельных металлов в странах СНГ. Большинство из данных месторождений находится на стадии Гринфилд или в процессе опытной эксплуатации. Нужно отметить, что российский капитал обладает высокими стартовыми возможностями для реализации проектов в странах СНГ, включая протекционизм, «лояльность» местных властей, транспортную доступность и т.д. Тем не менее, к сожалению, российские инвесторы не столь активны, как их зарубежные коллеги из Китая, Японии и других стран.

Зарубежные инвесторы также рассматривают проекты по промышленному освоению месторождений редкоземельных металлов в странах СНГ. Большинство из данных месторождений находится на стадии Гринфилд или в процессе опытной эксплуатации. Нужно отметить, что российский капитал обладает высокими стартовыми возможностями для реализации проектов в странах СНГ, включая протекционизм, «лояльность» местных властей, транспортную доступность и т.д. Тем не менее, к сожалению, российские инвесторы не столь активны, как их зарубежные коллеги из Китая, Японии и других стран.

Говоря о месторождениях руд, содержащих редкоземельные металлы, следует указать на существенное отличие их геологических и технологических характеристик. Однако практически на всех месторождениях редкоземельные элементы являются частью комплексных руд, включающих различные полезные компоненты. При этом самостоятельных минералов источников РЗМ немного и зачастую редкоземельные металлы присутствуют в виде изоморфных примесей к другим минералам, или входит в состав комплексных минералов, включающих несколько полезных компонентов. Это накладывает сложности на геологический учет и технологию переработки руд. Зачастую приходится искать баланс между извлечением РЗМ и других полезных компонентов.

Это накладывает сложности на геологический учет и технологию переработки руд. Зачастую приходится искать баланс между извлечением РЗМ и других полезных компонентов.

Последнее обуславливает соответствующий единый подход к переработке сырья данных месторождений. Это, в первую очередь, – извлечение основного ценного компонента со сравнительно высоким целевым извлечением, во вторую очередь – попутное извлечение РЗМ в некий продукт с более или менее значимым достигаемым уровнем извлечения. И под «достигаемым уровнем» в данном случае следует понимать, что РЗМ извлекаются в продукцию по принципу «как получится», либо вовсе никак не извлекаются.

Такая картина наблюдается практически на всех эксплуатируемых российских месторождениях и месторождениях СНГ, независимо от того, какой минерал или элемент является целевым. Исключением является Ловозерский ГОК, но не потому, что там имеет место целевой подход к излечению РЗМ, а лишь потому, что редкоземельные элементы наряду с титаном, танталом и ниобием присутствуют в составе минерала – лопарита – и их извлечение соответствует извлечению лопарита в лопаритовый концентрат.

В условиях роста цен на РЗМ происходит пересмотр статуса уже отрабатываемых месторождений или поставленных на баланс (титан-циркониевые, фосфористого сырья и т.д.). Даже при относительно невысоких концентрациях редкоземельных элементов, ранее не рассматривавшийся, как источник доходности, в новых экономических реалиях стимулируется интерес к поиску технологий переработки с целью максимального извлечения редкоземельных элементов. Фактически месторождения приобретают статус комплексных, при этом в некоторых случаях вклад РЗМ в капитализацию проект освоения месторождения «паритетен» или превалирует над полезным компонентом ранее рассматривавшегося в качестве «основного» или «единственного».

Относительно РЗМ-содержащих месторождений, не эксплуатируемых в промышленном масштабе, или месторождений из нераспределенного фонда можно отметить следующее. Большинство технологических исследований по данным месторождениям осуществлялось при проведении геологических оценок, в период тех лет, когда редкоземельные элементы по различным причинам не могли рассматриваться в качестве товарного продукта. Изучению их поведения при переработке уделялось недостаточно внимания, выполненные исследования по извлечению РЗМ носили полуколичественный или даже качественный характер. А при опытной эксплуатации редкоземельных месторождений получаемые целевые концентраты зачастую выбраковывались по причине высокого радиационного фона, создаваемого в том числе содержащимися в них редкоземельными металлами. Такая ситуация имела место, например, на одном титано-циркониевом объекте, расположенном в Республике Казахстан. Именно высокий фон ильменитового и цирконового концентратов заставил собственников организовать на опытном производстве поиск технологических решений по выделению РЗМ в ильменитовые и цирконовые хвосты, которые в настоящее время, в условиях положительных изменений на рынке редкоземельных металлов, могут рассматриваться как концентраты РЗМ, пригодные для дальнейшей переработки.

Изучению их поведения при переработке уделялось недостаточно внимания, выполненные исследования по извлечению РЗМ носили полуколичественный или даже качественный характер. А при опытной эксплуатации редкоземельных месторождений получаемые целевые концентраты зачастую выбраковывались по причине высокого радиационного фона, создаваемого в том числе содержащимися в них редкоземельными металлами. Такая ситуация имела место, например, на одном титано-циркониевом объекте, расположенном в Республике Казахстан. Именно высокий фон ильменитового и цирконового концентратов заставил собственников организовать на опытном производстве поиск технологических решений по выделению РЗМ в ильменитовые и цирконовые хвосты, которые в настоящее время, в условиях положительных изменений на рынке редкоземельных металлов, могут рассматриваться как концентраты РЗМ, пригодные для дальнейшей переработки.

Месторождения РЗМ по основному извлекаемому компоненту можно условно разделить на три группы: апатитовые, титан-циркониевые и тантал-ниобиевые.

Основное количество рудных месторождений РЗМ России и Новополтавское месторождение Украины относятся к апатит-нефелиновым и апатит-карбанатитовым горно-промышленным типам месторождений. К числу крупных российских месторождений относятся Юкспорское, Коашвинское, Олений ручей (апатит-нефелиновый тип), Селигдарское (апатитовый в карбонатитах), Белозиминское (коры выветривания карбонатитов). Во всех вышеперечисленных месторождениях в качестве основного сырьевого компонента выступает апатит, и переработка этих руд предусматривает обязательное выделение апатитового концентрата. При этом РЗМ в рудах данного типа в значительной степени ассоциированы как с апатитом, так и с другими рудными составляющими, а собственная минерализация редких земель имеет подчиненное значение. Это обуславливает количественное распределение РЗМ между апатитовым концентратом и хвостами апатитовой флотации, которое может варьироваться в существенной степени.

Юкспорское, Коашвинское месторождения и месторождение Олений ручей принадлежат Хибинской группе месторождений, содержание РЗМ в их рудах невелико, всего около 0,4% ΣTR2O3.

Первые два месторождения промышленно разрабатываются ОАО «Апатит», технология переработки сырья предусматривает флотационное обогащение с формированием апатитового и нефелинового концентратов, редкоземельные элементы количественно не извлекаются, а складируются либо в хвостохранилищах обогатительных фабрик, либо на шламохранилищах заводов по производству минеральных удобрений.

Лицензией на разработку месторождения Олений ручей владеет ЗАО «Северо-западная фосфорная компания». В настоящее время производство находится на этапе рабочего проектирования и строительства. В проектной технологии обогащения сырья основной акцент также делается на производство апатитовых и нефелиновых концентратов, однако, программа комплексной переработки предусматривает ряд мероприятий, направленных на извлечение РЗМ.

Содержание РЗМ в рудах Селигдарского месторождения находится на уровне близком к апатитам Хибинской группы, его руды содержат в среднем около 0,35%. При этом редкоземельные элементы находятся в руде не только в виде изоморфной примеси в апатите, но и в виде микровключений монацита. Проект создания Селигдарского горно-химического комплекса включал в себя строительство на базе месторождения горно-обогатительного комбината (карьер и обогатительная фабрика) и химического завода по производству комплексных фосфорно-магниевых удобрений. Технология переработки предусматривала получение апатитового концентрата. Производство продукта, содержащего РЗМ, данной концепцией не предполагалось. Однако вопрос с выбором недропользовователя до настоящего времени не решен, а месторождение по-прежнему рассматривается как месторождение апатитовых руд, редкоземельных металлов и строительного камня.

При этом редкоземельные элементы находятся в руде не только в виде изоморфной примеси в апатите, но и в виде микровключений монацита. Проект создания Селигдарского горно-химического комплекса включал в себя строительство на базе месторождения горно-обогатительного комбината (карьер и обогатительная фабрика) и химического завода по производству комплексных фосфорно-магниевых удобрений. Технология переработки предусматривала получение апатитового концентрата. Производство продукта, содержащего РЗМ, данной концепцией не предполагалось. Однако вопрос с выбором недропользовователя до настоящего времени не решен, а месторождение по-прежнему рассматривается как месторождение апатитовых руд, редкоземельных металлов и строительного камня.

Белозиминское и Новополтавское месторождения в настоящее время не разрабатываются, проектирование по ним не ведется.

Рассматривая проблему извлечения РЗМ из апатит-нефелиновых и апатит-карбанатитовых руд, в которых редкие земли в большей или меньшей степени ассоциированы с апатитом, следует обратить особое внимание на дальнейшую переработку апатитового концентрата. В настоящее время в России апатитовый концентрат перерабатывают на удобрения преимущественно (~85 %) сернокислотным способом. При сернокислотном разложении РЗМ в собственный продукт не извлекаются, а переходят в низкоконцентрированные по РЗМ гипсовые отходы, которые вследствие присутствия лантаноидов характеризуются повышенным радиационным фоном, что приводит к известным сложностям при их складировании.

В настоящее время в России апатитовый концентрат перерабатывают на удобрения преимущественно (~85 %) сернокислотным способом. При сернокислотном разложении РЗМ в собственный продукт не извлекаются, а переходят в низкоконцентрированные по РЗМ гипсовые отходы, которые вследствие присутствия лантаноидов характеризуются повышенным радиационным фоном, что приводит к известным сложностям при их складировании.

Вместе с тем, редкие земли могут быть извлечены из апатитового концентрата при его дальнейшей химической переработке на экстракционную фосфорную кислоту по азотокислому способу. Проведенные ранее исследования комплексной химической переработки апатитовых концентратов одного из вышеуказанных месторождений подтвердили возможность получения РЗМ в виде первичного осадка концентрата с извлечением РЗМ на уровне 72-78 % с содержанием суммы лантаноидов в данном продукте порядка 40-48 %. Полученная экстракционная фосфорная кислота была пригодна для дальнейшей переработки на минеральные удобрения: аммофос, диаммофос, нитрофоску, двойной суперфосфат и т. д.

д.

В россыпных месторождениях редкие земли зачастую ассоциированы с титан-циркониевыми песками, РЗМ характеризуются собственной минерализацей и их содержание значительно превышает данный показатель для месторожденияй первой группы, и составляет 0,5-1,0%, по отдельным участкам достигая 4 % по ΣTRO. Одним из наиболее перспективных российских сырьевых источников россыпных РЗМ является циркон-рутил-ильменитовое месторождение Центральное. Республика Казахстан также обладает богатым по содержанию РЗМ ильменит-циркон-рутиловым месторождением Обуховское.

Извлечение РЗМ из титано-цирконивыех песков как правило происходит по двухстадийной схеме, где на первом этапе по гравитационной схеме получают коллективный концентрат, содержащий титан, цирконий и РЗМ. Далее коллективный концентрат подвергается переработке по многооперационной разветвленной схеме с использованием магнитных (слабое и сильное поле), электрических и гравитационных методов обогащения. В результате селективного обогащения образуются титансодержащие и цирконовые концентраты и концентраты РЗМ. По данной схеме переработки тяжелые РЗМ ассоциируются титансодержащими продуктами, а легкие РЗМ – с цирконом, при этом содержание ΣTRO в концентрате легких РЗМ достигает 12 %.

В результате селективного обогащения образуются титансодержащие и цирконовые концентраты и концентраты РЗМ. По данной схеме переработки тяжелые РЗМ ассоциируются титансодержащими продуктами, а легкие РЗМ – с цирконом, при этом содержание ΣTRO в концентрате легких РЗМ достигает 12 %.

К третьему типу тантал-ниобиевых месторождений на территории России относятся Ловозерское месторождение, Катугинское танталовое месторождение, содержащее руду, богатую иттрием, а также преимущественно ниобиевые Томторское и Чуктуконское месторождения. Про Ловозерское месторождение было сказано выше, а три других месторождения в настоящее время промышленно не разрабатываются. Кроме того все они характеризуются проблемами, связанными с обогащением руд. Так, для Катугинского месторождения характерно получение несоответствующего действующим стандартам радиоактивно-опасных концентратов РЗМ: пирохлорового (ΣTR+YO=8,6 %) и гагаринит-флюоритового (ΣTR+YO=15 %). Руды Томторского месторождения, содержащие ~ 10 % ΣTRO (участок Буранный), являются весьма сложным объектом для механического обогащения, ввиду тесной ассоциации минералов, и могут рассматриваться как природные черновые концентраты, пригодные непосредственно для гидрометаллургического передела. Руды Чуктуконского месторождений ( до 5 % ΣTRO) являются труднообогатимыми и извлечение полезных компонентов из них возможно только посредством применения химических методов.

Руды Чуктуконского месторождений ( до 5 % ΣTRO) являются труднообогатимыми и извлечение полезных компонентов из них возможно только посредством применения химических методов.

Говоря о вопросах переработки руд и концентратов содержащих РЗЭ нельзя не указать на сложность проблемы металлургического передела. Получение концентратов РЗЭ является лишь первым этапом к получению товарного продукта. Несмотря на то, что на внешнем рынке могут быть востребованы достаточно бедные концентраты с содержанием РЗЭ от 10%, фактически промышленностью востребованы металлы с чистотой 99% и выше. Реализация на внешнем рынке бедных концентратов с одной стороны минимизирует выручку, в силу существенного дисконта на данное сырье, с другой стороны не позволяет использовать данное сырье непосредственно в России.

Переработка бедных концентратов в металлы достаточно сложный и энергоемкий процесс Технология получения высокочистых РЗМ в высокой степени зависит от особенностей используемого минерального сырья, однако имеет некоторые общие особенности. Как правило, на первом этапе технология предусматривает гидрометаллургическую переработку концентратов, включающую химическую обработку, вскрытие, выщелачивание и избавление от примесей, в результате чего получают коллективные химические соединения РЗМ. Далее следует процесс разделения лантаноидов, который технологически весьма сложен ввиду близости свойств металлов. Разделение первоначально производится на подгруппы, которые затем разъединяются на индивидуальные элементы путем дальнейшей экстракции из растворов. Индивидуальные редкие земли обычно осаждаются в виде оксалатов, которые обжигаются до получения оксидов. Очень высокая чистота оксидов может быть достигнута с помощью применения ионно-обменной технологии.

Как правило, на первом этапе технология предусматривает гидрометаллургическую переработку концентратов, включающую химическую обработку, вскрытие, выщелачивание и избавление от примесей, в результате чего получают коллективные химические соединения РЗМ. Далее следует процесс разделения лантаноидов, который технологически весьма сложен ввиду близости свойств металлов. Разделение первоначально производится на подгруппы, которые затем разъединяются на индивидуальные элементы путем дальнейшей экстракции из растворов. Индивидуальные редкие земли обычно осаждаются в виде оксалатов, которые обжигаются до получения оксидов. Очень высокая чистота оксидов может быть достигнута с помощью применения ионно-обменной технологии.

Достаточно развитые технологии извлечения индивидуальных РЗМ в металлы имеются во Франции и Китае. В России в настоящее время производство высокочистых РЗМ в промышленном масштабе не осуществляется.

Другой проблемой России, существенно влияющей на перспективы освоения новых месторождений РЗМ и переоценку балансовой принадлежности имеющихся, является сложность обеспечения оперативных и качественных лабораторных исследований руд редкоземельных элементов. Сложности лабораторных исследований обусловлены следующими факторами:

Сложности лабораторных исследований обусловлены следующими факторами:

– редкоземельные элементы зачастую содержаться в очень низких (но промышленных) концентрациях, выходящих за порог чувствительности оборудования имеющегося в Российских лабораториях;

– отсутствием в лабораториях «стандартов» для проведения надежных анализов;

– невозможностью выполнять исследования по комплексным рудам содержащим самый широкий спектр элементов;

– ограниченной пропускной способностью лабораторий по количеству единовременно исследуемых проб, обуславливающих длительные сроки анализов;

– сложностью пробоподготовки для минералогического анализа руд содержащих РЗМ (достаточно сложных для анализа в т.ч. в силу изоморфных включений редкоземельных элементов), обусловленной отсутствием необходимой аппаратной части, методик и опыта исполнителей.

Несмотря на то, что в России имеются достаточно большой опыт исследований руд редкоземельных металлов, длительный период недофинансирования данного направления не мог не сказаться на состоянии лабораторной базы, не говоря уже про острый дефицит высококвалифицированных специалистов. По сути, вопрос возрождения и развития профильных научно-исследовательских организаций является приоритетной задачей государства. Необходимо разработать работоспособные механизмы стимулирования частных инвесторов к финансированию, как технологических исследований, так и лабораторно-исследовательской базы. Учитывая стратегическую значимость отрасли для страны вполне оправданным будет также целевое государственное финансирование приоритетных программ и месторождений РЗМ.

По сути, вопрос возрождения и развития профильных научно-исследовательских организаций является приоритетной задачей государства. Необходимо разработать работоспособные механизмы стимулирования частных инвесторов к финансированию, как технологических исследований, так и лабораторно-исследовательской базы. Учитывая стратегическую значимость отрасли для страны вполне оправданным будет также целевое государственное финансирование приоритетных программ и месторождений РЗМ.

Следует отметить, основная задача перед страной состоит в формировании устойчивого внутреннего спроса на редкоземельные металлы, что невозможно без развития инновационных отраслей промышленности, а добыча редкоземельных руд и их переработка является только элементом инновационной составляющей экономики.

Уровень развития техники и технологии, а также инновационность промышленного производства коррелируется с количеством элементов таблицы Менделеева, используемых промышленностью. Если в древнем мире активно использовались только широко известные металлы (железо, медь, олово, золото, серебро, свинец), то в начале 20 века использовалось около 40-50 элементов. В настоящее время, из 118 элементов таблицы Д. И. Менделеева современной промышленность используется около 90 элемента. При этом, отмечен существенный разрыв в активном использовании данных элементов между наиболее инновационными и промышленно развитыми странами и развивающимися странами. По данному критерию последние, по сути, находятся в первой половине 20 века.

Если в древнем мире активно использовались только широко известные металлы (железо, медь, олово, золото, серебро, свинец), то в начале 20 века использовалось около 40-50 элементов. В настоящее время, из 118 элементов таблицы Д. И. Менделеева современной промышленность используется около 90 элемента. При этом, отмечен существенный разрыв в активном использовании данных элементов между наиболее инновационными и промышленно развитыми странами и развивающимися странами. По данному критерию последние, по сути, находятся в первой половине 20 века.

Простое декларирование перехода от сырьевой промышленности к промышленности высоких технологий невозможно без государственной стратегической программы, подкрепленной соответствующим финансированием. Россия имеет все возможности (сырьевые, интеллектуальные, технологические) быть в авангарде по многим направлениям науки и технологии. Одним из элементов обеспечивающих реализацию данных планов является внимание, как к развитию технологий на основе уникальных свойств редкоземельных металлов, так и поддержка горнодобывающей и перерабатывающей отрасли в освоении новых месторождений РЗМ.

Алла Постолатьева – инженер-металлург, к.т.н.

Андрей Твердов – к.т.н., Руководитель направления развития горных работ IMC Montan

Алексей Жура – к.э.н., Руководитель экономической оценки горных предприятий IMC Montan

Опубликовано в журнале “Золото и технологии” № 1(19)/март 2013 г.

Где они в мире?

Редкоземельные элементы: где они в мире?

Первоначально это было опубликовано на Elements. Подпишитесь на бесплатный список рассылки, чтобы каждую неделю получать красивые визуализации мегатенденций в области природных ресурсов по электронной почте.

Редкоземельные элементы представляют собой группу металлов, которые являются важнейшими компонентами более экологичной экономики, а расположение запасов для добычи становится все более важным и ценным.

На этой инфографике представлены данные Геологического общества США (USGS), которые показывают страны с самыми большими известными запасами редкоземельных элементов (РЗЭ).

Что такое редкоземельные металлы?

РЗЭ, также называемые редкоземельными металлами или оксидами редкоземельных элементов, или лантанидами, представляют собой набор из 17 серебристо-белых мягких тяжелых металлов.

17 редкоземельных элементов: лантан (La), церий (Ce), празеодим (Pr), неодим (Nd), прометий (Pm), самарий (Sm), европий (Eu), гадолиний (Gd), тербий (Tb), диспрозий (Dy), гольмий (Ho), эрбий (Er), тулий (Tm), иттербий (Yb), лютеций (Lu), скандий (Sc) и иттрий (Y).

Скандий и иттрий не относятся к семейству лантанидов, но конечные пользователи включают их, поскольку они встречаются в тех же месторождениях полезных ископаемых, что и лантаноиды, и имеют схожие химические свойства.

Термин «редкоземельные элементы» является неправильным, поскольку редкоземельные металлы на самом деле в изобилии содержатся в земной коре. Однако они редко встречаются в крупных концентрированных месторождениях сами по себе, а скорее среди других элементов.

Редкоземельные элементы, как они работают?

Большинство редкоземельных элементов находят применение в качестве катализаторов и магнитов в традиционных и низкоуглеродных технологиях. Другими важными областями применения редкоземельных элементов являются производство специальных металлических сплавов, стекла и высокопроизводительной электроники.

Другими важными областями применения редкоземельных элементов являются производство специальных металлических сплавов, стекла и высокопроизводительной электроники.

Сплавы неодима (Nd) и самария (Sm) можно использовать для создания сильных магнитов, выдерживающих высокие температуры, что делает их идеальными для широкого спектра критически важных электронных и оборонных приложений.

| Конечное использование | % спроса на редкоземельные элементы в 2019 г. |

|---|---|

| Постоянные магниты | 38% |

| Катализаторы | 23% |

| Порошок для полировки стекла и добавки | 13% |

| Металлургия и сплавы | 8% |

| Аккумуляторные сплавы | 9% |

| Керамика, пигменты и глазури | 5% |

| Люминофоры | 3% |

| Прочее | 4% |

Источник

Самый сильный из известных магнитов представляет собой сплав неодима с железом и бором. Добавление других РЗЭ, таких как диспрозий и празеодим, может изменить характеристики и свойства магнитов.

Добавление других РЗЭ, таких как диспрозий и празеодим, может изменить характеристики и свойства магнитов.

Эти магниты и элементы требуются для двигателей гибридных и электрических транспортных средств, генераторов ветряных турбин, жестких дисков, портативной электроники и мобильных телефонов. Эта роль в технологии делает их добычу и переработку предметом беспокойства для многих стран.

Например, для производства одного мегаватта энергии ветра требуется 171 кг редкоземельных элементов, для одного американского истребителя F-35 требуется около 427 кг редкоземельных элементов, а для атомной подводной лодки класса «Вирджиния» используется почти 4,2 тонны.

Глобальные запасы редкоземельных минералов

Китай возглавляет список добычи и запасов редкоземельных элементов с 44 миллионами тонн запасов и 140 000 тонн годовой добычи.

В то время как Вьетнам и Бразилия занимают второе и третье место по запасам редкоземельных металлов с 22 миллионами тонн запасов и 21 миллионом тонн соответственно, их добыча на рудниках является одной из самых низких среди всех стран и составляет всего 1000 тонн в год каждая.

| Страна | Добыча 2020 | Запасы | % от общих запасов |

|---|---|---|---|

| Китай | 140 000 | 44 000 000 | 38,0% |

| Вьетнам | 1 000 | 22 000 000 | 19,0% |

| Бразилия | 1 000 | 21 000 000 | 18,1% |

| Россия | 2 700 | 12 000 000 | 10,4% |

| Индия | 3 000 | 6 900 000 | 6,0% |

| Австралия | 17 000 | 4 100 000 | 3,5% |

| США | 38 000 | 1 500 000 | 1,3% |

| Гренландия | — | 1 500 000 | 1,3% |

| Танзания | — | 890 000 | 0,8% |

| Канада | — | 830 000 | 0,7% |

| Южная Африка | — | 790 000 | 0,7% |

| Другие страны | 100 | 310 000 | 0,3% |

| Бирма | 30 000 | Н/Д | Н/Д |

| Мадагаскар | 8 000 | Н/Д | Н/Д |

| Таиланд | 2 000 | Н/Д | Н/Д |

| Бурунди | 500 | Н/Д | Н/Д |

| Всего по миру | 243 300 | 115 820 000 | 100% |

В то время как Соединенные Штаты имеют запасы в 1,5 миллиона тонн, они в значительной степени зависят от импорта очищенных редкоземельных элементов из Китая.

Обеспечение глобальных поставок

Доминирование Китая в индустрии редкоземельных металлов не случайно. Годы исследований и промышленной политики помогли стране занять превосходящую позицию на рынке, и теперь у страны есть возможность контролировать производство и глобальную доступность этих ценных металлов.

Этот жесткий контроль над поставками этих важных металлов заставляет мир искать собственные запасы. С началом добычи полезных ископаемых в других странах доля Китая в мировом производстве упала с 92% в 2010 г. до 58%85% мировых переработанных редкоземельных элементов в 2020 г.

Китай предоставляет производственные квоты только шести государственным компаниям:

- China Minmetals Rare Earth Co

- Chinalco Rare Earth & Metals Co

- Guangdong Rising Цветные металлы

- Группа северных редкоземельных элементов Китая

- Китайская группа южных редкоземельных элементов

- Сямэнь Вольфрам

По мере увеличения спроса на РЗЭ миру потребуется использовать эти запасы. Этот рисунок может дать подсказки относительно следующего источника редкоземельных элементов.

Этот рисунок может дать подсказки относительно следующего источника редкоземельных элементов.

Статистика и информация о редкоземельных элементах

Национальным информационным центром по минералам

Статистические данные и информация о мировом предложении, спросе и потоках минеральной группы сырьевых товаров редкоземельные элементы — скандий, иттрий и лантаноиды

Основными экономическими источниками редкоземельных элементов являются минералы бастназит, монацит и лопарит, а также латеритные ионоадсорбирующие глины. Редкоземельные элементы представляют собой относительно многочисленную группу из 17 элементов, состоящую из скандия, иттрия и лантаноидов. Содержание элементов в земной коре варьируется от церия, 25-го по распространенности элемента из 78 распространенных элементов в земной коре, с содержанием 60 частей на миллион, до тулия и лютеция, наименее распространенных редкоземельных элементов, с содержанием около 0,5 частей на миллион. Элементарные формы редкоземельных элементов представляют собой блестящие металлы от серого до серебристого цвета, которые обычно являются мягкими, ковкими и пластичными и обычно реакционноспособными, особенно при повышенных температурах или в мелкодисперсном состоянии. Уникальные свойства редкоземельных элементов используются в самых разных областях.

Элементарные формы редкоземельных элементов представляют собой блестящие металлы от серого до серебристого цвета, которые обычно являются мягкими, ковкими и пластичными и обычно реакционноспособными, особенно при повышенных температурах или в мелкодисперсном состоянии. Уникальные свойства редкоземельных элементов используются в самых разных областях.

Подпишитесь , чтобы получать уведомления по электронной почте, когда на эту страницу добавляется новая публикация. На вкладке «Вопросы» страницы настроек подписчика выберите «Редкие земли» и любые другие варианты, которые могут вас заинтересовать. Дополнительную информацию см. на странице list services .

Годовые публикацииОбзоры полезных ископаемых

- Редкоземельные элементы

Формат PDF: | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 г.| 2010 | 2011 |2012 |2013 |2014 |2015 |2016 |2017 |2018 | 2019 | 2020 | 2021 | 2022 | - Скандий

Формат PDF: | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |2013 |2014 |2015 |2016 |2017 |2018 | 2019 | 2020 | 2021 | 2022 | - Иттрий

Формат PDF:

| 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |2013 |2014 |2015 |2016 |2017 |2018 | 2019| 2020 | 2021 | 2022 | - Приложения

Ежегодник полезных ископаемых

- Редкоземельные элементы

Формат PDF: | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

XLS Формат:

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Версия только для таблиц 2019 г. |

| - Архив

| 1932–1993 |

- Побочные металлы и редкоземельные элементы, используемые в производстве светоизлучающих диодов — обзор основных источников поставок и потребности в материалах для отдельных рынков

Отчет о научных исследованиях 2012–5215 - Редкоземельная промышленность Китая

Отчет с открытыми файлами 2011-1042 - Критические минеральные ресурсы США — экономическая и экологическая геология и перспективы будущих поставок

Профессиональная бумага 1802- Редкоземельные элементы

- Модель отложений тяжелых минеральных песков в прибрежной среде

Отчет о научных исследованиях 2010–5070–L - Инициатива по картированию ресурсов Земли (МРТ Земли) – основные направления сбора данных о потенциальных внутренних источниках важнейших минералов — редкоземельные элементы

- Факторы, влияющие на цену Al, Cd, Co, Cu, Fe, Ni, Pb, редкоземельных элементов и цинка

Open-File Report 2008-1356 - Мировые тенденции производства оксидов редкоземельных элементов (REO) (PDF)

- Прибрежные отложения тяжелых минеральных песков; Глобальное значение и ресурсы США

Mining Engineering, v.