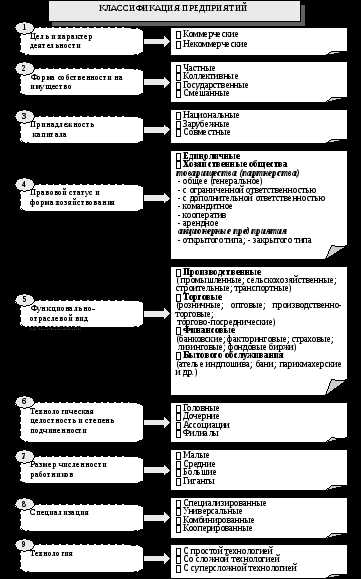

2. Виды предприятий

Для практики хозяйствования в рыночных условиях, квалифицированного управления предприятиями исключительно важной является их четкая и полная классификация.

Многообразие предприятий может быть квалифицированно по следующим признакам (рис. 1.3.).

1. Коммерческие предприятия осуществляют свою деятельность с целью получения прибыли и развиваются за ее счет.

Некоммерческие предприятия — за счет бюджетных средств. К ним относятся благотворительные, общеобразовательные, медицинские, научные и другие предприятия непроизводственной сферы народного потребления.

2.

Частными являются предприятия основанные на

собственности имущества отдельных

граждан с правом найма рабочей силы. К

этому виду относят также индивидуальные

и семейные предприятия. Они основываются

на собственности имущества одного лица

или членов одной семьи, исключительно

на их личном труде.

Коллективные — это такие предприятия, которые основываются на собственности его трудового коллектива, а также кооператива, другого уставного общества, организации.

Государственные предприятия в Украине различают собственно государственные и государственно-коммунальные предприятия. Их имущество считается соответственно собственностью общегосударственных или административно-территориальных единиц.

Смешанные предприятия — это предприятия основанные путем объединения имущества разных собственников (юридических лиц и граждан).

3. Национальные предприятия — капитал принадлежит предпринимателям своего государства.

Зарубежные предприятия — капитал является собственностью иностранных предпринимателей полностью или в большей части, что обеспечивает им необходимый контроль.

Совместные предприятия — капитал принадлежит предпринимателям двух или нескольких государств, их регистрация осуществляется в стране одного из учредителей такого предприятия, что определяет местонахождение его штаб-квартиры.

4. Единоличное предприятие является собственностью одного лица или семьи, оно несет ответственность по своим обязательствам всем имуществом. Такое предприятие может быть зарегистрировано как самостоятельное или как филиал другого предприятия.

Преимущества таких предприятий:

— простота и быстрота создания;

— полный контроль;

— простота учета;

— простота прекращения.

Недостатки:

— неограниченная ответственность;

— привязанность к делу;

— трудность с капиталом.

Хозяйственные общества представляют собой объединения предпринимателей. Хозяйственные общества подразделяются на

1. Товарищества (партнерства)

2. Акционерные предприятия.

Товарищества могут выступать в виде:

— полное общество — общество, все участники которого занимаются совместной предпринимательской деятельностью и несут солидарную ответственность по обязательствам предприятия всем своим имуществом.

— общество с ограниченной ответственностью считается таким, которое имеет уставный фонд поделенный на части, размер которых определяется учредительными документами, участники этого общества несут ответственность в пределах их вкладов.

— командитное общество — общество, в котором наряду с членами с полной ответственностью, включаются участники, ответственность которых ограничивается личным вкладом в имущество предприятия.

— общества с дополнительной ответственностью — это общества, уставной фонд которых разделен среди участников и ответственность которых перед обществом увеличивается пятикратно к взносу в уставный фонд.

— кооперативные предприятия — добровольные объединения граждан с целью совместного ведения хозяйственной или иной деятельности. Отличительной их особенностью является личное участие каждого в деятельности, использование собственного или арендованного имущества. В Украине функционируют два типа кооперативов — производственные и потребительские.

— арендные предприятия. Аренда означает основанное на договоре временное владение и пользование имуществом, которое необходимо арендатору для осуществления предпринимательской деятельности. Объектами аренды могут быть целостные имущественные комплексы государственных предприятий или их структурных подразделений, а также отдельные единицы имущества.

Акционерное общество — это наиболее развитая форма хозяйственных обществ. Главным атрибутом таких обществ является акция — ценная бумага без установленного срока оборота, которая свидетельствует о паевом участии в уставном фонде общества, подтверждает членство и право на участие в управлении предприятием, дает участнику право на получение части прибыли в форме дивидендов и участие в разделе имущества при его ликвидации.

Акционерные общества бывают двух видов:

открытого типа, акции которых распространяются путем открытой подписки и купли-продажи на фондовых биржах;

закрытого типа, акции которого могут распространятся только между его учредителями.

Акционерная форма хозяйствования имеет существенные преимущества:

- финансовые — создает механизм оперативной мобилизации больших по размеру инвестиций и регулярного получения дохода в форме дивидендов;

экономические — акционерный капитал способствует установлению гибкой системы хозяйственных связей, опосредованных перекрестным или полным владением акций;

социальные — акционирование является важной формой разгосударствления собственности предприятия любых размеров.

5. Классификация предприятий по функционально-отраслевому признаку в целом понятна в самом названии их видов, Пояснения требуют только некоторые.

Лизинговые предприятия — международные арендные предприятия-продуценты, которые за соответствующую плату сдают в аренду товары народного потребления, вычислительную технику, различное технологическое оборудование, транспортные средства и т.д.

Факторинговые предприятия осуществляют выпуск за определенную плату платежных документов покупателей до наступления срока платежа или после его просрочки.

6. Головные предприятия имеют технологическую и территориальную целостность. Отличительная их особенность в том, что они контролируют другие предприятия, которые можно разделить на :

Дочерние предприятия — юридически самостоятельные создания, которые осуществляют коммерческие операции и составляют отчетный баланс. Головное предприятие обычно владеет контрольным пакетом акций и жестко контролирует дочернюю компанию.

Ассоциированное предприятие (ассоциация) является самостоятельным, оно не находится под непосредственным контролем предприятия, которое владеет его акциями.

Филиал не пользуется юридической и хозяйственной самостоятельностью, не имеет собственного устава и баланса, действует от имени и по поручению головного предприятия.

7. Малые предприятия — это хозяйствующие субъекты с численностью работающих:в промышленности и строительстве — до 200 чел.;

в других отраслях производственной сферы — до 50 чел.;

в науке и научных отраслях — до 100 чел.;

в отраслях непроизводственной сферы — до 25 дел.;

в розничной торговле — до 15 чел.

Предприятия имеют право на добровольных началах объединять свою деятельность в целом или по отдельным направлениям, если это не противоречит антимонопольному законодательству. Мировая практика дает большое разнообразие объединений предприятий.

Ассоциация — простая форма договорного объединения предприятий с целью координации хозяйственной деятельности. Ассоциация не имеет право вмешиваться в деятельность своих членов.

Корпорация — договорное объединение предприятий на основе интеграции их научно-технических и коммерческих интересов, с делегированием отдельных полномочий централизованного регулирования деятельности каждого участника.

Консорциум — временные уставные объединения промышленного и банковского капитала для достижения общей цели. В составе могут быть как государственные так и частные предприятия, и цели могут быть государственные. (космос)

Концерны — форма уставных объединений предприятий, которые характеризуются единством собственности и контроля. Объединение осуществляется по принципу диверсификации, когда концерн объединяет предприятия разных отраслей экономики. после создания концерна хозяйственные субъекты теряют самостоятельность и подчиняются обычно финансовым структурам.

Картели — договорное объединение предприятий одной отрасли для осуществления совместной коммерческой деятельности.

Синдикаты — организационная форма существования картельного соглашения, которое предусматривает реализацию продукции участников через созданный совместный сбытовой орган.

Такая форма характерна для отраслей с массовым производством однородной продукции.

Тресты — монополистические объединения предприятий, которые раньше принадлежали разным предпринимателям в единый хозяйственный комплекс. При этом предприятия полностью утрачивают юридическую и хозяйственную самостоятельность, поскольку интегрируются все направления деятельности.

Холдинги — специфическая организационная форма объединения капиталов. Одна фирма, как правило финансовая, владеет контрольными пакетами акций других фирм, которые являются участниками других объединений. Благодаря этому фирма-холдинг-центр контролирует деятельность других предприятий, которые сохраняют юридическую и хозяйственную самостоятельность.

Финансовые группы — объединения юридически и экономически самостоятельных предприятий разных отраслей народного хозяйства. В отличие от концерна финансовые группы возглавляют один или несколько банков, которые распоряжаются капиталом предприятий и координируют все сферы их деятельности.

studfiles.net

Классификация предприятий и отраслей промышленности

КЛАССИФИКАЦИЯ ПРЕДПРИЯТИИ И ОТРАСЛЕЙ ПРОМЫШЛЕННОСТИ [c.29]В народном хозяйстве принята единая классификация основных средств, что обеспечивает сопоставимость данных по отдельным предприятиям и отраслям промышленности. Однако в некоторых отраслях промышленности ввиду специфических особенностей отрасли применяют несколько иную классификацию основных средств. В частности, в строительстве скважин принята следующая группировка основных средств здания сооружения машины и механизмы силовое оборудование производственное оборудование транспортные средства инструменты и инвентарь. [c.90]

Группировку затрат по экономическим элементам используют для увязки показателей себестоимости с другими разделами планов предприятия — с планом по труду и кадрам, финансовым планом, планом материально-технического снабжения для определения и анализа структуры себестоимости на всех уровнях хозяйствования вплоть до промышленности в целом для классификации предприятий и отраслей на материально-, топливно-, энерго-, фондо- и трудоемкие, что имеет важное значение для выявления резервов снижения себестоимости, исчисления величины созданного национального дохода, размещения предприятий по территории страны и для других целей. Классификация затрат по экономическим элементам служит для определения заданий по снижению себестоимости продукции, расчета потребностей в оборотных средствах, расчетов сравнительной эффективности. [c.182]

Группировка затрат по экономическим элементам необходима при определении общих затрат на производство, общей потребности в материальных и денежных ресурсах, т. е. для составления сметы производства. Смета затрат содержит поэлементную группировку всех расходов предприятия для изготовления продукции. На ее основе увязывается план по себестоимости с планами по выпуску продукции, труду, материально-техническому снабжению. Классификация затрат по элементам является устойчивой и общей для всех отраслей промышленности. [c.225]

Для всех отраслей промышленности принята единая экономическая группировка статей актива и пассива баланса. Эта группировка основывается на экономической классификации средств промышленных предприятий и источников формирования этих средств. [c.359]

Первые три группы классификации отражают материальные ресурсы, потребляемые непосредственно в Процессе бурения. В настоящее время номенклатура этих трех групп и подлежит нормированию и централизованному распределению. Материальные же ресурсы четвертой группы представляют весьма обширную номенклатуру материалов, потребляемых вспомогательными службами буровых предприятий. Не снижая важности этих служб и номенклатуры потребляемых материалов, отметим, что основное внимание в данной работе уделяется лишь первым трем группам ресурсов. Объясняется это тем, что проводимая в настоящее время в отрасли реформа ведет к специализации и концентрации вспомогательного производства вплоть до отделения от основного производства, во-первых, и, во-вторых, детальная классификация материальных ресурсов и их нормирование должны производиться в соответствии с принципами и методами, принятыми в соответствующих отраслях промышленности. [c.8]

Чтобы знать величину стоимости основных средств по народному хозяйству в целом и по каждой отрасли, применяется их группировка по отраслевому признаку промышленность, строительство, сельское хозяйство, транспорт, торговля, лесное хозяйство, связь, материально-техническое снабжение и сбыт, информационно-вычислительное обслуживание, жилищно-коммунальное хозяйство, здравоохранение, физическая культура и социальное обеспечение, народное образование, культура и т.д. А так как в каждой организации наряду с основным производством имеются подсобные подразделения, относящиеся по отраслевому признаку к другим отраслям народного хозяйства (в промышленных организациях —- подсобное сельское хозяйство, в сельскохозяйственных организациях и фермах — промышленные предприятия по переработке сельскохозяйственной продукции и т.д.), то и в учете и отчетности соблюдается этот признак классификации. [c.37]

В каждый вышеназванный элемент затрат включаются однородные по своему содержанию расходы. Так, в элементе материальные затраты отражается стоимость приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимым компонентом при изготовлении продукции (проведении работ, оказании услуг). Например, в хлебопекарной и макаронной отраслях промышленности в качестве сырья будет выступать мука, а основных материалов — соль, сахар, дрожжи. Подробное содержание по каждому элементу затрат дается в Положениях о составе затрат, включаемых в себестоимость продукции (работ, услуг) , о котором уже упоминалось. По экономическим элементам ведется бухгалтерский учет и составляется денежный отчет по общей сумме расходов на производство продукции. Классификация затрат по экономическим элементам дает возможность знать структуру себестоимости и позволяет проводить целенаправленную политику по улучшению экономики предприятия на основе экономии затрат. [c.318]

Валовая продукция машиностроения и металлообработки планируется и учитывается в неизменных и действующих ценах, в оптовых ценах предприятий и оптовых ценах промышленности. Применение различных цен в расчетах валовой продукции позволяет использовать ее для изучения динамики валовой продукции и выполнения народнохозяйственных планов. Этот показатель используется при исчислении доли продукции машиностроения и металлообработки в продукции промышленности, а также при расчетах структуры, элементами которой выступают или машиностроение и отдельно металлообработка, или продукция группы А (средства производства) и продукция группы Б (предметы потребления), или продукция отраслей машиностроения и металлообработки по классификации производств (отраслей) в промышленности. Продукция машиностроения и металлообработки удовлетворяет потребности народного хозяйства страны своими бесчисленными свойствами, каждое из которых должно быть отражено в текущих и перспективных планах развития производства. В связи с этим машиностроение и металлообработка в классификации производств представлено весьма широкой номенклатурой отраслей и подотраслей, по которым разрабатывается структура валовой продукции, структура численности занятых и рабочих, структура производственных основных фондов и т. д. [c.19]

КЛАССИФИКАЦИЯ ОСНОВНЫХ ФОНДОВ — разграничение основных фондов производственных по отраслям народного хозяйства и видам деятельности, а в каждой отрасли с учетом назначения и натурально-вещественных признаков — по видам (группам, подгруппам). По отраслевому признаку основные фонды группируются по отраслям народного хозяйства — в промышленности, строительстве, сельском хозяйстве, транспорте, связи и т. д. а внутри промышленности — по ее отраслям или их группам и комплексам (машиностроительный, химико-лесной комплексы, лесозаготовительная, деревообрабатывающая промышленность и т.д.). Различают основные фонды с о б -ственные, принадлежащие данному предприятию или другому хозяйственному органу, и арендованные, находящиеся во временном их пользовании на правах аренды. Основные производственные фонды отраслей промышленности, предприятий в соответствии с Типовой классификацией распределяются по следующим видам (группам и подгруппам). Здания — архитектурно-строительные объекты, которые обеспечивают необходимые условия для [c.150]

Каждая из этих отраслей промышленности делится на более мелкие подотрасли. Основным признаком классификации является однородность вырабатываемой продукции, в некоторых случаях — однородность перерабатываемого сырья (напр., предприятия, перерабатывающие нефть, относятся к нефтеперерабатывающей промышленности) и однородность технологического процесса (напр., предприятия химической промышленности). [c.203]

ПРОМЫШЛЕННОСТЬ КАЗЕННАЯ — отрасль материального производства, целиком принадлежащая государству. Отнесение предприятий, объединений к промышленности регламентируется принятой в стране классификацией отраслей и производств промышленности. Выделяют горнодобывающую, легкую, тяжелую, пищевую, обрабатывающую, текстильную и т. д. [c.457]

Раскроем категорию внутреннего риска по центрам образования затрат, т.е. по областям его формирования. Центрами затрат являются отдельные подразделения предприятия, на которые могут быть отнесены затраты. Для многоотраслевого предприятия, объединения уместен промежуточный уровень классификации — отраслевой. Тогда внутренний риск по отраслям деятельности будет охватывать, например, следующие его виды промышленный, сельскохозяйственный, торговый, транспортный и другие, а уже каждый из них в зависимости от отраслевой специфики подлежит раскрытию по областям формирования. Предприятию, только производящему промышленную продукцию, вполне допустимо условно абстрагироваться от на- [c.318]

Содержание баланса определяется условиями производства, характером деятельности предприятий и объединений. Балансы и отчеты производственных объединений и предприятий составляют по единой схеме. Это позволяет сводить их данные по промышленным объединениям, министерствам, отраслям народного хозяйства. Такое единство в классификации информации дает возможность на любом уровне управления сопоставлять [c.264]

КЛАССИФИКАЦИЯ ОТРАСЛЕЙ ПРОМЫШЛЕННОСТИ — утвержденный в установленном порядке перечень отраслей промышленности, обеспечивающий сопоставимость показателей для планирования, учета и анализа развития промышленности. К- о. п. определяет состав каждой отрасли, наименования отраслей, подотраслей и производств, код каждого из них, необходимый для машинной обработки информации. Группировка предприятий по отраслям производится исходя из назначения выпускаемой продукции, характера технологического процесса или общности используемого сырья. Так, авиационная промышленность объединяет предприятия по признаку назначения производимой ими продукции (авиационной техники), химическая промышленность — по признаку общности технологического процесса, плодоовощная промышленность — по признаку общности используемого сырья. Классификационной единицей является состоящее на самостоятельном балансе предприятие каждое отдельное предприятие относится только к одной отрасли промышленности. Подсобные промышленные производства при непромышленных организациях, выделенные в отдельные учетные единицы, относятся к соответствующим отраслям промышленности. В классификации выделено 16 укрупненных отраслей промышленности электроэнергетика, топливная промышленность, черная металлургия, машиностроение и др. Каждая ук- [c.105]

Объектом классификации является целое предприятие, в состав которого входят все его основные, побочные и вспомогательные цехи и производства, а не отдельные цехи, отдельные производства. При классификации простых, несложных предприятий особых затруднений не встречается. Затруднения возникают тогда, когда в качестве единицы наблюдения берется предприятие сложное, комбинированное, производящее продукты нескольких видов, назначение которых различно. С точки зрения назначения продукции, характера потребляемого сырья и технологического процесса такие предприятия являются представителями нескольких отраслей. Статистика условно относит такие предприятия к той отрасли промышленности, продукты которой производятся предприятием в преобладающем количестве по сравнению с другими продуктами (по стоимости). [c.30]

При осуществлении классификации предприятий чрезвычайно важно единообразное решение вопроса об отнесении предприятий к той или иной отрасли промышленности. Если, например, при планировании данное предприятие отнести к одной отрасли, а в учете—к другой, то будет затруднен анализ показателей из-за их несопоставимости. Во избежание этого Госпланом СССР и ЦСУ СССР принята твердая классификация отраслей промышленности. [c.31]

По широко принятой классификации существует понятие отраслей специализации , вспомогательных и обслуживающих вместо более точного определения и группировки продукции по ее назначению. Сплошь и рядом многие отрасли промышленности и даже одни и те же предприятия выпускают одновременно продукцию разного назначения — и специализации, и вспомогательного назначения, и обслуживающего. В химической промышленности многие ее отрасли и предприятия одновременно вырабатывают продукцию специализации (например, капролактам), продукцию вспомогательного назначения (серную кислоту, аммиак) и продукцию обслуживающего назначения (препараты бытовой химии). При этом капролактам может полностью вывозиться за пределы района, серная кислота потребляться на самом предприятии, а товары бытовой химии использоваться в пределах района. [c.12]

КОСВЕННЫЕ ЗАТРАТЫ —расходы предприятия на производство и реализацию продукции, организацию производства и управление, которые не могут быть прямо отнесены на себестоимость отдельных видов изделий и распределяются между ними косвенным методом. В большинстве отраслей промышленности к ним относятся затраты на отопление, освещение, амортизацию, заработную плату вспомогательных рабочих и административно-управленческого персонала. К. з. относятся на себестоимость отдельных видов продукции пропорционально заранее установленным базам. Базой распределения К. з. может быть, например, основной, или тарифный, фонд заработной платы производственных рабочих. Некоторые виды К. з., например вне-производственные расходы, распределяются по видам продукции пропорционально производственной себестоимости отдельных изделий. Расходы на содержание и эксплуатацию оборудования включаются в себестоимость отдельных видов продукции, как правило, исходя из времени работы оборудования, затрачиваемого на изготовление единицы соответствующего вида продукции (см. также Классификация затрат на производство, Себестоимость продукции). [c.132]

Эта классификация значительно отличается от типового перечня статей затрат, принятого при калькулировании себестоимости продукции в других отраслях промышленности и предусматривающего следующие статьи расходов сырье и материалы возвратные отходы покупные изделия, полуфабрикаты и услуги кооперированных предприятий топливо и энергия всех видов на технологические цели зарплата основная производственных рабочих зарплата дополнительная производственных рабочих расходы по освоению потери от брака расходы по содержанию и эксплуатации оборудования [c.61]

Наконец, Б последние годы полностью и наиболее верно определились характеристики попроцессного метода калькулирования. Он применяется на предприятиях с массовым характером производства одного или нескольких видов продукции, кратким периодом технологического процесса и отсутствием в большинстве случаев незавершенного производства [23, с. 268]. Это определение требует незначительных уточнений. Понятие краткого периода технологического процесса, во-первых, слишком не определенно, а во-вторых, не соответствует всем случаям применения попроцессного метода калькулирования. Этот метод используется для калькулирования транспортной продукции перевозок грузов и пассажиров, переработки грузов. Не все виды транспорта отличаются кратковременностью перевозочного процесса. Возможен длительный процесс и в некоторых отраслях промышленности. Следует указать также на такую отличительную черту попроцессного метода калькулирования, как отсутствие полуфабрикатов завершенного вида. Это очень важный признак, так как именно он наиболее четко указывает на различие попроцессного и попередельного методов. Его игнорирование может приводить к ошибкам при классификации методов. [c.257]

Организация работ по составлению отчетного межотраслевого баланса начинается, как правило, с разработки детальной классификации отраслей народного хозяйства, прежде всего промышленности. При этом принципы классификации существенно отличаются от принятых в практике статистики и планирования. Как известно, при классификации отраслей народного хозяйства, в частности отраслей промышленности, единицей классификации служит предприятие. Отрасль представляет собой совокупность предприятий, производящих однородную продукцию. Если предприятие выпускает несколько продуктов, относящихся к различным отраслям, то его относят к той или иной отрасли по продукту, являющемуся основным или преобладающим в производстве на данном предприятии. Для межотраслевого баланса такой принцип классификации неприемлем и может привести к крупным искажениям действительной картины межотраслевых связей. [c.498]

Группировка по признаку эконом и ч. назначения продукции, дающая возможность изучать процесс расширенного социалистич. воспроизводства и делящая предприятия на 2 подразделения группу А (1-е подразделение) — произ-во средств произ-ва и группу Б (2-е подразделение) — произ-во предметов потребления. В 1913 в дореволюционной России продукция группы А составляла 33,3%, а группы Б — 66,7% в СССР в 1960 продукция группы А достигла 72,5%, а группы Б — 27,5%. Деление предприятий на группу А и группу Б не совпадает с распределением их продукции на эти 2 группы, т. к. продукция предприятий отдельных отраслей может передаваться и для дальнейшего участия в произ-ве и для потребления населением (напр., продукция текст, фабрик, сахарных заводов и т. д.). Приведенные выше данные характеризуют распределение продукции, что для изучения процесса расширенного воспроизводства и построения нар.-хоз. балансов более важно, чем распределение самих предприятий на указанные 2 группы. Группировка по признаку экономич. назначения продукции тесно связана с классификацией отраслей промышленности. [c.177]

Пром. предприятия в зависимости от назначения вырабатываемой ими продукции, однородности сырья или технологич. процесса группируются также в комплексные отрасли, отрасли и виды произ-ва (см. Классификация отраслей промышленности, Промышленность). [c.145]

ПРОИЗВОДСТВЕННАЯ СТРУКТУРА промышленного предприятия — комплекс входящих в его состав цехов и служб, а также формы взаимосвязи между ними. II. с. зависит от характера продукции предприятия и ее особенностей, уровня и формы его специализации и кооперирования с другими предприятиями, применяемой в основном произ-ве технологии и масштабов произ-ва. Выбор П. с. заключается в определении необходимых ступеней расчленения предприятия на производственные подразделения и в установлении оптимальных форм их специализации и внутризаводского кооперирования. П. с. оказывает большое влияние на организацию произ-ва, его культуру и экономику. Условия планового х-ва создают необходимые предпосылки для наиболее эффективного построения П. с. предприятий. Ввиду того что предприятия различных отраслей пром-сти и даже одной и той же отрасли имеют различную П. с., они отличаются по характеру продукции, применяемым материалам и технологии, имеют неодинаковый масштаб произ-ва, разные уровни специализации и формы кооперирования. В соответствии с принятой классификацией и специализацией предприятий разрабатываются их типовые оптимальные П. с. В условиях технич. прогресса П. с. не может иметь стабильного характера. Широкое внедрение новой техники и прогрессивной технологии во всех отраслях пром-сти СССР, плановое систематическое и непрерывное освоение новых видов продукции, развитие плановой специализации и кооперирования предприятий вносят изменения в их П. с. Эти изменения периодически требуют соответствующей перестройки П. с. предприятий. Поэтому одновременно с изменениями условий работы предприятия необходимо пересматривать его П. с. с целью приведения ее в соответствие с новыми условиями. Совершенствование П. с. предприятия связано с возможной реорганизацией или созданием новых цехов, с переменами в расстановке рабочих и инженерно-технич. работников, изменениями в характере выполняемых [c.337]

Важнейшей характеристикой предприятия выступает его отраслевая принадлежность, по которой все предприятия группируются в соответствии с принятой в Общероссийском классификаторе отраслей народного хозяйства (ОКОНХ) классификацией отраслей (промышленные, сельскохозяйственные предприятия, предприятия строительной индустрии и т.д.). Однако на практике не всегда можно точно определить отраслевую принадлежность предприятия, так как большинство их них имеет межотраслевую структуру производства. Поэтому по структуре производства предприятия делятся на узкоспециализированные (изготавливают ограниченный ассортимент продукции массового или крупносерийного производства), многопрофильные (выпускают продукцию широкого ассортимента и назначения) и [c.19]

К5 — по типам предприятий — делит все факты в соответствии с тем, к какой отрасли народного хозяйства относится предприятие, ведущее счетоводство. В связи с этим возможны факты сельского хозяйства, факты промышленности, факты торговли, факты транспорта и т.д. Внутри каждого из этих фактов возможны как бы частные факты, например, FJ — растениеводство, F — животноводство внутри фактов торговли // — оптовая и / — розничная торговля внутри фактов транспорта разделение проводится по видам транспорта и т.п. Классификация К5 необходима для статистического, отраслевого и межотраслевого анализа хозяйственной деятельности в рамках всего народного хозяйства. [c.103]

Специализация промышленности означает дальнейшее расчленение существующих отраслей и создание новых. За период с 1939 по 1971 г. число позиций промышленной классификации увеличилось с 265 отраслей, подотраслей и видов производств в 1939 г. до 355 в 1971 г.2 В рамках каждой отрасли осуществляется процесс специализации предприятий. [c.26]

Типовые и примерные номенклатуры дел разрабатываются службами документации организаций, имеющих подведомственную сеть. Это дает возможность добиться единства в классификации документов однородных организаций внутри отрасли, т.е. организаций с однотипным характером деятельности и составом документации. Примерные номенклатуры дел могут быть составлены как в пределах конкретной отрасли, так и в пределах административно-территориальной единицы для государственных и коммерческих организаций, промышленных предприятий, учебных заведений, научно-исследовательских и проектных институтов, издательств, творческих союзов, общественных организаций, сельскохозяйственных кооперативов и ассоциаций и т. д. (в дальнейшем — организаций). [c.197]

Производственные О. ф. классифицируются по видам в зависимости от их роли в произ-ве, с учетом технико-экономич. особенностей отраслей народного х-ва. Для промышленных предприятий установлена след, классификация 1) здания, 2) сооружения, 3) передаточные устройства, 4) силовые машины и оборудование, 5) рабочие машины и оборудование, [c.156]

Факторы, определяющие рост производительности труда на предприятиях химической промышленности, многочисленны и разнообразны. Ниже приведена классификация основных факторов роста производительности труда в отрасли, на основе которых планируют повышение эффективности производства. [c.104]

В народном хозяйстве применяется единая класификация О. ф., что обеспечивает сопоставимость данных не только по отдельным предприятиям, но и между различными отраслями -промышленности. По мере развития техники и технологии, появления новых машин и оборудования, новых технологических процессов классификация О. ф. видоизменяется, уточняется. Обычно это производится вместе с периодически проводимым пересмотром норм амортизационных отчислений. [c.147]

Все же некоторый, правда, слабый сдвиг ЦСУ СССР в сторону расширения сферы материального производства можно отметить химчистка и крашение одежды, ранее считавшиеся услугами , по последней классификации отраслей народного хозяйства [91] включаются в состав материального производства по группе другие отрасли промышленности . Однако фабрики-прачечные и прочие предприятия по бытовому обслуживанию населения по-прежнему остаются за пределами материального ороизводстоа. [c.14]

Н. р. в промышленности СССР состоят преимущественно из цеховых расходов v общезаводских расходов (см.), типовая номенклатура к-рых утверждена Госпланом СССР, Министерством финансов СССР и ЦСУ СССР. Подробная классификация Н. р. по отдельным статьям зависит от отрасли х-ва и размера предприятия (крупное, среднее, мелкое). Наибольший удельный вес в Н р занимают заработная плата (с начислениями на социальное страхование) персонала, обслуживающего произ-во и выполняющего адм.-упр. функции, затраты на текущий ремонт и охрану труда, а также адм.-упр. расходы Размер-Н. р., за исключением части цеховых расходов, не связан непосредственно с технологич. процессом изготовления данной единицы продукции, выполнением данного вида работ или услуг, а определяется затратами на осуществление функций управления и обслуживания предприятия в пелом Поэтому рост Н. о. не может соответствовать темпам роста объема произ-ва. На предприятиях и в цехах, выпускающих, однородную по характеру и технологии изготовления продукцию, списание Н. р. на себестоимость изделий, как правило, осуществляется пропорционально прямой заработной плате производственных рабочих. На предприятиях, изготовляющих неоднородные виды изделий, эти расходы списываются пропорционально времени работы машин и оборудования, исходя из сметной величины затрат на один час работы отдельных групп оборудования, либо пропорционально затратам времени производственных рабочих, исчисленным в нормативных или фактич. часах. Применяется также распределение Н. р. пропорционально стоимости, количеству или весу сырья и материалов. [c.66]

Анализ систем хозрасчета позволяет, с одной стороны, выявить действенность отдельных элементов хозяйственного механизма, их влияние на повышение эффективности производства, а с другой — обосновать основные тенденции совершенствования хозяйственного механизма в условиях расширения самостоятельности предприятий, а также выявить дифференциацию форм хозрасчета в разных отраслях промышленности и разновидностях производственно-хозяйственных объектов, определить прогрессивные его формы и методы, применяемые в разных условиях и масштабах производства. Исходя из такого анализа может быть осуществлена типологиза-цпя (классификация) форм и методов организации хозрасчета предприятий в различных отраслях промышленности и разновидностей подразделений. [c.74]

В Методических указаниях к составлению государственного плана развития народного хозяйства СССР , утвержденных Госпланом СССР в феврале 1969 г., установлена классификация отраслей народного хозяйства. Классификацией предусмотрена наряду с отраслью Промышленность строительных материалов новая, собирательная отрасль Промышленность строительных конструкций и деталей . В эту отрасль включены предприятия по производству сборных железобетонных и бетонных конструкций и изделий (включая армированные конструкции и детали из бесцементных бетонов), строительных металлических конструкций для зданий и сооружений, деревянных строительных конструкций, инвентарной опалубки и столярных изделий, трубопроводных узлов, электромонтажных, санитарно-технических заготовок, монтажных изделий для контрольно-измерительных приборов и средств автоматики, товарного бетона, строительного раствора и асфальтобетона, а также специализированные предприятия по производству капитального ремонта строительных машин и механизмов. [c.250]

КЛАССИФИКАЦИЯ ОТРАСЛЕЙ ПРОМЫШЛЕННОСТИ — распределение пром. предприятий по качественно однородным группам, называемым отраслями пром-сти. Главным признаком, на основе к-рого происходит объединение предприятий в отрасль пром-сти, является назначение продукции. Применяются и другие признаки — вид основного сырья или материала, характер технологич. процесса. В ряде случаев группировка предприятий производится по совокупности признаков. [c.310]

В разделах расходной части республиканских бюджетов автономных республик и местных бюджетов отражаются ассигнования на отдельные отрасли народного х-ва (пром-сть, с. х-во, жилищно-коммунальное х-во, автомобильный транспорт и дорожное х-во и т. д.), социально-культурные мероприятия (просвещение, здравоохранение, физическая культура, социальное обеспечение) и на содержание республиканских и местных органов государственного управления. Раздел 1— Промышленность — подразделяется на главы по отраслям (легкой, местной, топливной и др.). В нек-рых главах есть параграфы, предназначенные для выделения ассигнований предприятиям областного (или краевого, республиканского) и районного подчинения, аналогично подразделению их платежей по отчислениям от прибыли в классификации доходов. Расходы на строительство и архитектуру выделены в особые разделы, к-рые не подразделяются на главы и параграфы. Разделы расходов на сельское и жилищно-коммунальное х-во, автомобильный транспорт и нек-рые другие состоят из параграфов, в к-рых отражаются ассигнования по отдельным видам учреждений и предприятий (напр., ветеринарные лечебницы), а также на различные мероприятия (напр., борьба с вредителями с. х-ва, озеленение и т. д.). В разделах социально-культурных расходов выделены главы для тех мин-в и ведомств АССР либо отделов и управлений исполкомов Советов, к-рым ассигнованы средства на просвещение и здравоохранение. Главы состоят из параграфов, в к-рых отражаются расходы на отдельные виды учреждений и мероприятий просвещения и здраво- [c.174]

ПЛАНИРОВАНИЕ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА — разработка плана по повышению производительности труда, системы мероприятий по его реализации и контролю за их выполнением. В период освоения нового хозяйственного механизма показатели производительности труда могут включаться в состав контрольных цифр, которыми предприятие руководствуется при составлении своих планов. Задания по производительности труда не утверждаются вышестоящими органами, а определяются предприятиями самостоятельно и предусматриваются в техпромфинпланах. Во всех отраслях планируемый темп роста производительности труда рассчитывается по технико-экономическим факторам в соответствии с принятой в каждой отрасли единой классификацией их. В промышленности расчет ведется по группам факторов структурные сдви- [c.217]

ПЛАНИРОВАНИЕ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА—разработка плана по повышению производительности труда, системы мероприятий по его реализации и контролю за их выполнением. В период освоения нового хозяйственного механизма показатели производительности труда могут включаться в состав контрольных цифр, которыми предприятие руководствуется при составлении своих планов. Задания по производительности труда не утверждаются вышестоящими органами, а определяются предприятиями самостоятельно и предусматриваются в техпромфин-планах. Во всех отраслях планируемый темп роста производительности труда рассчитывается по технико-экономическим факторам в соответствии о принятой в каждой отрасли единой классификацией их. В промышленности расчет ведется по группам факторов структурные сдвиги в производстве повышение его технического уровня (внедрение новых технологических процессов, более производительных машин и оборудования) совершенствование управления, организации производства и труда отраслевые факторы (изменение условий добычи сырья, содержания полезного вещества в руде и т. п.) ввод в действие и освоение новых предприятий, объектов и др. По каждому фактору рассчитывается до- [c.218]

economy-ru.info

Классификация предприятий и отраслей — Энциклопедия по экономике

Группировку затрат по экономическим элементам используют для увязки показателей себестоимости с другими разделами планов предприятия — с планом по труду и кадрам, финансовым планом, планом материально-технического снабжения для определения и анализа структуры себестоимости на всех уровнях хозяйствования вплоть до промышленности в целом для классификации предприятий и отраслей на материально-, топливно-, энерго-, фондо- и трудоемкие, что имеет важное значение для выявления резервов снижения себестоимости, исчисления величины созданного национального дохода, размещения предприятий по территории страны и для других целей. Классификация затрат по экономическим элементам служит для определения заданий по снижению себестоимости продукции, расчета потребностей в оборотных средствах, расчетов сравнительной эффективности. [c.182]КЛАССИФИКАЦИЯ ПРЕДПРИЯТИИ И ОТРАСЛЕЙ ПРОМЫШЛЕННОСТИ [c.29]

В народном хозяйстве принята единая классификация основных средств, что обеспечивает сопоставимость данных по отдельным предприятиям и отраслям промышленности. Однако в некоторых отраслях промышленности ввиду специфических особенностей отрасли применяют несколько иную классификацию основных средств. В частности, в строительстве скважин принята следующая группировка основных средств здания сооружения машины и механизмы силовое оборудование производственное оборудование транспортные средства инструменты и инвентарь. [c.90]

Соответственна область практического применения коэффициента эластичности спроса по доходу. При его помощи прогнозируется отнесение отраслей к развивающимся и расширяющимся, стабильным или находящимся в состоянии застоя или вымирания. Чем выше относительная эластичность спроса отрасли по доходу, тем активнее эта отрасль развивается. Рост положительного значения коэффициента / в динамике примерно одинаковыми темпами свидетельствует о стабильности отрасли, а отсутствие роста — о ее застое. И наконец, отрицательный коэффициент является сигналом сокращения производства. Использование коэффициента эластичности по доходу для классификации предприятий, их групп или отраслей по тенденции развития позволяет своевременно определять критические области и проводить их санацию. Именно в этом проявляется универсальность анализа спроса диагностика развития предприятий и отраслей позволяет предвидеть изменения в экономике государства. [c.68]

Классификация БКГ. Темп роста продаж и доля рынка — показатели, которые служат основой для классификации товаров, предприятий и отраслей по этапам жизненного цикла по схеме, предложенной Бостонской консультационной группой (БКГ). [c.95]

Учитывая существенное влияние качества продукции на экономическую эффективность сфер производства и потребления, необходимо на предприятиях и отраслях иметь систему управления качеством, так как достижение высокого качества продукции является трудной проблемой и может быть обеспечено лишь при хорошо организованном контроле качества и управлении мероприятиями по повышению качества продукции. Основные направления работ по повышению качества продукции показаны на рис. 5.2, а классификация показателей качества — на рис. 5.1. [c.163]

Оценка основных производственных фондов. Учет и планирование воспроизводства основных производственных фондов осуществляется в соответствии с их классификацией и структурой в натуральном и в денежном выражении. Натуральная оценка позволяет получить необходимые данные для определения производственной мощности предприятия и отрасли, технического состава основных фондов (оборудования отдельных видов, производственных площадей, количества аппаратов и машин). Натуральный учет основан на паспортизации и инвентаризации каждого аппарата и машины (паспорт и инвентаризация содержат данные о конструктивно-технических показателях, произведенных ремонтах, производительности, времени ввода в эксплуатацию и т. п.). [c.66]

Теоретическое значение классификации счетов заключается в том, что она систематизирует по единым признакам большое многообразие различных счетов, применяемых на разных предприятиях и отраслях, позволяет совершенствовать бухгалтерский учет как науку, что оказывает непосредственное влияние на практику организации бухгалтерского учета. Классификация счетов помогает работникам учета лучше понять назначение отдельных счетов и возможности их использования для контроля и оперативного руководства деятельностью предприятия. [c.113]

ИНСТИТУТ ТРУДА МИНИСТЕРСТВА ТРУДА И СОЦИАЛЬНОГО РАЗВИТИЯ РФ — ведущий подведомственный Министерству труда и соц. развития РФ НИИ, проводящий исследования и вырабатывающий рекомендации для всех отраслей народного хозяйства, предприятий и учреждений в области НОТ и управления, нормирования труда в производственной и управленческой сферах, оплаты труда, занятости населения. Институт осуществляет информационное обслуживание предприятий, служб занятости, проводит анализ статистических показателей по труду, занимается учебно-методической работой по организации обучения менеджеров, ведет консультативную деятельность по реализации и внедрению передовых методов повышения производительности труда, издает информативные, методические и библиографические сборники по труду и кадрам, проводит научные исследования по обоснованию подходов к определению ММОТ с учетом важнейших факторов его дифференциации, разрабатывает классификацию труда рабочих и служащих по профессиям (должностям) в зависимости от тяжести и напряженности труда, проводит социологические исследования по выявлению тенденций в соц.-экон. положении семей различных типов и категорий, проводит мониторинг (по г. Москве) изменения индекса стоимости потребительской корзины в расчете на одного жителя и заработной платы рабочих и служащих по народному хозяйству ежемесячному исчислению стоимости потребительской корзины (по г. Москве) для индексации зарплаты на отдельных предприятиях и в организациях города. [c.99]

Для всех отраслей промышленности принята единая экономическая группировка статей актива и пассива баланса. Эта группировка основывается на экономической классификации средств промышленных предприятий и источников формирования этих средств. [c.359]

Приведенная классификация норм расхода (табл. 4) не является еще общепринятой в бурении. Объясняется это ограниченным кругом норм, используемых в экономической работе предприятий и объединений отрасли. В частности, часто используют только текущие групповые нормы объединения. Тем самым целый ряд задач не решается в должной мере и нормы не выполняют своих чрезвычайно важных функций. [c.16]

Классификация факторов в целях анализа и планирования должна быть единой от предприятия до отрасли. [c.62]

Анализ структуры выданных кредитов предполагает проведение классификации выданных кредитов, как краткосрочных, так и долгосрочных, по признаку отраслевой принадлежности заемщиков. С этой точки зрения все выданные кредиты можно разделить на следующие группы кредиты, выданные резидентам и нерезидентам, правительственным органам, коммерческим банкам, финансовым учреждениям, коммерческим предприятиям и организациям различных отраслей, некоммерческим (общественным) организациям, физическим лицам и физическим лицам — предпринимателям. [c.475]

Группировка по сферам деятельности и отраслям. В отечественной практике долгое время применялось деление экономической деятельности на сферы в соответствии с классификатором отраслей народного хозяйства. Оно представляло собой систематизированную совокупность отраслевых группировок предприятий и организаций, отличающихся характером функций, выполняемых ими в системе общественного разделения труда. С переходом к международной методологии такая группировка утрачивает актуальность. Тем не менее экономисты должны знать основные критерии этой классификации. [c.169]

Создание АИС способствует повышению эффективности производства экономического объекта и обеспечивает качество управления. Наибольшая эффективность АИС достигается при оптимизации планов работы предприятий, фирм и отраслей, быстрой выработке оперативных решений, четком маневрировании материальными и финансовыми ресурсами и т.д. Поэтому процесс управления в условиях функционирования автоматизированных информационных систем основывается на экономико-организационных моделях, более или менее адекватно отражающих характерные структурно-динамические свойства объекта. Адекватность модели означает прежде всего ее соответствие объекту в смысле идентичности поведения в условиях, имитирующих реальную ситуацию, поведение моделируемого объекта в части существенных для поставленной задачи характеристик и свойств. Безусловно, полного повторения объекта в модели быть не может, однако несущественными для анализа и принятия управленческих решений деталями можно пренебречь. Модели имеют собственную классификацию, подразделяясь на вероятностные и детерминированные, функциональные и структурные. Эти особенности модели порождают разнообразие типов информационных систем. [c.18]

Валовая продукция машиностроения и металлообработки планируется и учитывается в неизменных и действующих ценах, в оптовых ценах предприятий и оптовых ценах промышленности. Применение различных цен в расчетах валовой продукции позволяет использовать ее для изучения динамики валовой продукции и выполнения народнохозяйственных планов. Этот показатель используется при исчислении доли продукции машиностроения и металлообработки в продукции промышленности, а также при расчетах структуры, элементами которой выступают или машиностроение и отдельно металлообработка, или продукция группы А (средства производства) и продукция группы Б (предметы потребления), или продукция отраслей машиностроения и металлообработки по классификации производств (отраслей) в промышленности. Продукция машиностроения и металлообработки удовлетворяет потребности народного хозяйства страны своими бесчисленными свойствами, каждое из которых должно быть отражено в текущих и перспективных планах развития производства. В связи с этим машиностроение и металлообработка в классификации производств представлено весьма широкой номенклатурой отраслей и подотраслей, по которым разрабатывается структура валовой продукции, структура численности занятых и рабочих, структура производственных основных фондов и т. д. [c.19]

В настоящей книге авторами сделана попытка обобщить опыт специалистов ООО Баштрансгаз по разработке, внедрению впервые в практике элементов новой технологии управления различными направлениями деятельности предприятия. Организационно-структурные блоки рассматриваются в рамках типовых структур и нормативных положений ОАО Газпром . Направления и виды деятельности предприятия, планирование, бюджетирование, бухгалтерский учет и отчетность осуществляются в рамках установленной классификации, нормативных и регламентирующих документов в газовой отрасли. [c.9]

Внутриотраслевая конкуренция — это конкуренция между фирмами одной отрасли, производящими аналогичные товары, которые удовлетворяют одну и ту же потребность, но различаются по цене, качеству, ассортименту. Межотраслевая конкуренция — это конкуренция между предприятиями разных отраслей. Может сложиться впечатление, что данная классификация к банкам не относится и любая банковская конкуренция является внутриотраслевой. Однако это не так. [c.427]

Содержание баланса определяется условиями производства, характером деятельности предприятий и объединений. Балансы и отчеты производственных объединений и предприятий составляют по единой схеме. Это позволяет сводить их данные по промышленным объединениям, министерствам, отраслям народного хозяйства. Такое единство в классификации информации дает возможность на любом уровне управления сопоставлять [c.264]

Классификация доходов и расходов сельских бюджетов более простая. В ней указаны только те доходы, к-рые непосредственно поступают в сельские бюджеты отчисления от прибыли, подоходный налог с предприятий и организаций, лесной доход, нек-рые государственные налоги с населения, местные налоги, сборы и разные неналоговые доходы. Для всех этих доходов выделены разделы, состоящие из параграфов, в к-рых указаны отдельные виды налогов и неналоговых доходов (напр., подоходный налог с колхозов, сельскохозяйственный налог, разовый сбор на колхозных рынках и др.). Классификация расходов построена по отраслевому признаку в разделах отражаются расходы на отдельные отрасли х-ва, финансируемые из сельских бюджетов сельское х-во, торговля (эксплуатация и благоустройство рынков), жилищно-коммунальное х-во и пр. расходы. В самостоятельные разделы выделены расходы на просвещение, здравоохранение, социальное обеспечение и содержание сельских Советов. Разделы расходов имеют параграфы для отдельных видов [c.174]

КЛАССИФИКАЦИЯ ОТРАСЛЕЙ ПРОМЫШЛЕННОСТИ — утвержденный в установленном порядке перечень отраслей промышленности, обеспечивающий сопоставимость показателей для планирования, учета и анализа развития промышленности. К- о. п. определяет состав каждой отрасли, наименования отраслей, подотраслей и производств, код каждого из них, необходимый для машинной обработки информации. Группировка предприятий по отраслям производится исходя из назначения выпускаемой продукции, характера технологического процесса или общности используемого сырья. Так, авиационная промышленность объединяет предприятия по признаку назначения производимой ими продукции (авиационной техники), химическая промышленность — по признаку общности технологического процесса, плодоовощная промышленность — по признаку общности используемого сырья. Классификационной единицей является состоящее на самостоятельном балансе предприятие каждое отдельное предприятие относится только к одной отрасли промышленности. Подсобные промышленные производства при непромышленных организациях, выделенные в отдельные учетные единицы, относятся к соответствующим отраслям промышленности. В классификации выделено 16 укрупненных отраслей промышленности электроэнергетика, топливная промышленность, черная металлургия, машиностроение и др. Каждая ук- [c.105]

Наличие материальных ресурсов на предприятиях и в отраслях статистика отражает не только по тем их видам, по которым составляются материальные балансы, но и по более укрупненным группам, сводя ресурсы в эти группы с помощью их стоимостной оценки. Применяется следующая классификация производственные запасы, в том числе а) сырье, основные материалы и покупные полуфабрикаты, б) вспомогательные материалы, в) топливо и горючее, г) тара и тарные материалы, д) запасные части для ремонта, е) инструменты, хозяйственный инвентарь и другие малоценные и быстроизнашивающиеся предметы, ж) семена и посадочные материалы, з) корма и фураж, и) животные на откорме и молодняк животных, к) прочие производственные запасы 2) незавершенное производство и полуфабрикаты собственного изготовления 3) расходы будущих периодов 4) готовая продукция 5) товары 6) прочие товарно-материальные ценности. Общий объем товарно-материальных ценностей всех этих шести групп представляет собой величину оборотных средств в товарно-материальных ценностях. [c.118]

При осуществлении классификации предприятий чрезвычайно важно единообразное решение вопроса об отнесении предприятий к той или иной отрасли промышленности. Если, например, при планировании данное предприятие отнести к одной отрасли, а в учете—к другой, то будет затруднен анализ показателей из-за их несопоставимости. Во избежание этого Госпланом СССР и ЦСУ СССР принята твердая классификация отраслей промышленности. [c.31]

По широко принятой классификации существует понятие отраслей специализации , вспомогательных и обслуживающих вместо более точного определения и группировки продукции по ее назначению. Сплошь и рядом многие отрасли промышленности и даже одни и те же предприятия выпускают одновременно продукцию разного назначения — и специализации, и вспомогательного назначения, и обслуживающего. В химической промышленности многие ее отрасли и предприятия одновременно вырабатывают продукцию специализации (например, капролактам), продукцию вспомогательного назначения (серную кислоту, аммиак) и продукцию обслуживающего назначения (препараты бытовой химии). При этом капролактам может полностью вывозиться за пределы района, серная кислота потребляться на самом предприятии, а товары бытовой химии использоваться в пределах района. [c.12]

Взаимопомощи (СТ СЭВ), государственные стандарты СССР (ГОСТ), отраслевые стандарты (ОСТ), республиканские стандарты (РСТ), стандарты предприятий (СТП). По видам различают стандарты на общие технические требования, основные параметры, типовые технологические процессы, конструкции, марки, методы контроля, правила приемки и хранения и т. д. Все стандарты являются обязательными в пределах установленной сферы их деятельности и условий применения. Несоблюдение ГОСТов, ОСТов и РСТов преследуется законом. При разработке стандартов учитываются достижения науки и техники, потребности народного хозяйства и технико-экономическая эффективность закладываемых в них решений. Стандарты имеют установленный срок действия, их пересмотр осуществляется не реже чем через пять лет. Основными задачами С. являются установление требований к качеству продукции, определение норм, требований, методов ее проектирования и производства, методов и средств обеспечения единства измерений, испытаний и контроля, развитие унификации и агрегирования, создание единых систем документации, классификации и кодирования продукции, установление единых терминов, обозначений и величин в науке, технике и отраслях народного хозяйства и др. Существует ряд систем С. Государственная система стандартизации, Единая система конструктор- [c.307]

Дается классификация типов хозрасчетных и подрядных отношений на предприятиях, а также организационно-экономических и производственных условий. Рекомендуются варианты выбора типа внутрипроизводственных хозрасчетных или подрядных отношений, соответствующие организационно-экономическим и производственным условиям предприятий и организаций различных отраслей народного хозяйства. Предлагается ряд деловых игр, отражающих различные производственные ситуации. [c.298]

Первый принцип классификации (вертикальный разрез производства по уровням) приводит к появлению специализированного вида управленческой деятельности—управления предприятием (объединением), отраслью и т. д. Выделяются также функции, отражающие составные элементы и параметры процесса производства, например управления кадрами, организацией труда и т. д. Это второй принцип классификации. На уровне предприятия возникает необходимость управлять не только непосредственно процессом изготовления продукции (собственно производством), но и процессом обращения (снабжением, сбытом, финансами). Это третий принцип классификации, который, как и предыдущие, характеризует функции с позиции объекта управления. Можно выделить еще один принцип классификации функций, но уже с позиции субъекта управления, т. е. самого управления. К этой группе относятся функции, характеризующие процесс управления во времени,— планирование, организация, контроль. На уровне предприятия существуют самостоятельные структурные подразделения — отделы, службы, которые выполняют указанные функции. [c.22]

Классификацией отраслей народного хозяйства называют группировку видов деятельности, которые различаются между собой характером функций, выполняемых в общей системе общественного разделения труда. Определяющим признаком для предприятий и организаций, объединяемых отраслью, является однотипность выполняемых ими функций. [c.30]

Организация работ по составлению отчетного межотраслевого баланса начинается, как правило, с разработки детальной классификации отраслей народного хозяйства, прежде всего промышленности. При этом принципы классификации существенно отличаются от принятых в практике статистики и планирования. Как известно, при классификации отраслей народного хозяйства, в частности отраслей промышленности, единицей классификации служит предприятие. Отрасль представляет собой совокупность предприятий, производящих однородную продукцию. Если предприятие выпускает несколько продуктов, относящихся к различным отраслям, то его относят к той или иной отрасли по продукту, являющемуся основным или преобладающим в производстве на данном предприятии. Для межотраслевого баланса такой принцип классификации неприемлем и может привести к крупным искажениям действительной картины межотраслевых связей. [c.498]

Единого международного стандарта классификации предприятий как малых, средних и крупных не существует. Это зависит от специфики отраслей, уровня развития и структуры экономики каждой страны.. [c.26]

Группировка по признаку эконом и ч. назначения продукции, дающая возможность изучать процесс расширенного социалистич. воспроизводства и делящая предприятия на 2 подразделения группу А (1-е подразделение) — произ-во средств произ-ва и группу Б (2-е подразделение) — произ-во предметов потребления. В 1913 в дореволюционной России продукция группы А составляла 33,3%, а группы Б — 66,7% в СССР в 1960 продукция группы А достигла 72,5%, а группы Б — 27,5%. Деление предприятий на группу А и группу Б не совпадает с распределением их продукции на эти 2 группы, т. к. продукция предприятий отдельных отраслей может передаваться и для дальнейшего участия в произ-ве и для потребления населением (напр., продукция текст, фабрик, сахарных заводов и т. д.). Приведенные выше данные характеризуют распределение продукции, что для изучения процесса расширенного воспроизводства и построения нар.-хоз. балансов более важно, чем распределение самих предприятий на указанные 2 группы. Группировка по признаку экономич. назначения продукции тесно связана с классификацией отраслей промышленности. [c.177]

ПРОИЗВОДСТВЕННАЯ СТРУКТУРА промышленного предприятия — комплекс входящих в его состав цехов и служб, а также формы взаимосвязи между ними. II. с. зависит от характера продукции предприятия и ее особенностей, уровня и формы его специализации и кооперирования с другими предприятиями, применяемой в основном произ-ве технологии и масштабов произ-ва. Выбор П. с. заключается в определении необходимых ступеней расчленения предприятия на производственные подразделения и в установлении оптимальных форм их специализации и внутризаводского кооперирования. П. с. оказывает большое влияние на организацию произ-ва, его культуру и экономику. Условия планового х-ва создают необходимые предпосылки для наиболее эффективного построения П. с. предприятий. Ввиду того что предприятия различных отраслей пром-сти и даже одной и той же отрасли имеют различную П. с., они отличаются по характеру продукции, применяемым материалам и технологии, имеют неодинаковый масштаб произ-ва, разные уровни специализации и формы кооперирования. В соответствии с принятой классификацией и специализацией предприятий разрабатываются их типовые оптимальные П. с. В условиях технич. прогресса П. с. не может иметь стабильного характера. Широкое внедрение новой техники и прогрессивной технологии во всех отраслях пром-сти СССР, плановое систематическое и непрерывное освоение новых видов продукции, развитие плановой специализации и кооперирования предприятий вносят изменения в их П. с. Эти изменения периодически требуют соответствующей перестройки П. с. предприятий. Поэтому одновременно с изменениями условий работы предприятия необходимо пересматривать его П. с. с целью приведения ее в соответствие с новыми условиями. Совершенствование П. с. предприятия связано с возможной реорганизацией или созданием новых цехов, с переменами в расстановке рабочих и инженерно-технич. работников, изменениями в характере выполняемых [c.337]

План счетов есть систематизированный перечень бухгалтерских счетов, который положен в основу построения учета в отдельных предприятиях и организациях. Он разрабатывается на основе экономической классификации счетов и утверждается Министерством финансов СССР по согласованию с ЦСУ СССР. С 1 января 1969 г. действует единый план счетов бухгалтерского учета, применение которого является обязательным для всех организаций и предприятий. Для отдельных отраслей планы счетов бухгалтерского учета строятся на основе единого плана счетов с учетом специфики их деятельности. [c.52]

Классификация БКГ. Темп роста продаж и доля рынка — показатели, которые служат основой для классификации товаров, предприятий и отраслей по этапам жизненного цикла по схеме, предложенной Бостонской консультационной группой (БКГ). Схема такой классификации, дополненная показателем степени покры- [c.31]

В нашей стране в целях гармонизации отечественных классификаций с международными классификационными стандартами разработан Общероссийский классификатор видов экономической деятельности, продуктов и услуг (ОКДП). В группировке хозяйственных единиц по отраслям единицей классификации является заведение. Отрасль определяется как совокупность заведений с однородным производством. Заведение—это предприятие или его часть, занятые преимущественно одним видом производственной деятельности (с точки зрения характера производимых товаров и услуг, направления их использования, характера технологического процесса), по которому имеется статистическая информация о затратах и выпуске продукции. [c.119]

О Для предприятий одной отрасли существует специфика видов деятельности, технологических процессов производства продукции, работ и услуг. Это находит отражение в структуре данных, объемных характеристиках БД КСБУ (номенклатура используемых материалов, малоценных и быстроизнашивающихся предметов, числа видов и групп оборудования, профессий работающих, контрагентов хозяйственных операций — поставщиков и покупателей и т. п.). Кроме того, интенсивность информационных сообщений, состав используемых систем классификации и кодирования важнейших видов информации, формы документов и т. п. также зависят как от видов, так и от масштабов деятельности1. [c.89]

Одновременно с процессами дифференциации в развитии науки идут и процессы интеграции различных отраслей знания, их взаимопроникновения. Не всегда можно провести четкую грань между анализом финансово-хозяйственной деятельности предприятия и управленческим или бухгалтерским учетом, менеджментом и теорией принятия решений. Роль АФХД в совокупности экономических дисциплин достаточно важна, а его место среди них определяется в первую очередь принятой классификацией. [c.9]

В соответствующей научной литературе 70-х — 80-х годов есть немало работ, авторы которых пытаются дать определение понятию топливно-энергетического комплекса 5ТЭК). В большинстве этих работ рассматривается ГЗК страны в целом, однако — то не обеспечивает единообразия з соответствующих определениях. Различия в основном связаны с kpvom включаемых в ТЭК отраслей, производств, предприятий и т. п., или иначе, с охватом их в каждом из таких определений ТЭК. С этих позиций попытаемся дать некоторую классификацию подходов к определению ТЭК. выделив 4 подхода, где каждый последующий шире предыдущего по охвату соответствующих отраслей, производств и т. п. [c.7]

Н. р. в промышленности СССР состоят преимущественно из цеховых расходов v общезаводских расходов (см.), типовая номенклатура к-рых утверждена Госпланом СССР, Министерством финансов СССР и ЦСУ СССР. Подробная классификация Н. р. по отдельным статьям зависит от отрасли х-ва и размера предприятия (крупное, среднее, мелкое). Наибольший удельный вес в Н р занимают заработная плата (с начислениями на социальное страхование) персонала, обслуживающего произ-во и выполняющего адм.-упр. функции, затраты на текущий ремонт и охрану труда, а также адм.-упр. расходы Размер-Н. р., за исключением части цеховых расходов, не связан непосредственно с технологич. процессом изготовления данной единицы продукции, выполнением данного вида работ или услуг, а определяется затратами на осуществление функций управления и обслуживания предприятия в пелом Поэтому рост Н. о. не может соответствовать темпам роста объема произ-ва. На предприятиях и в цехах, выпускающих, однородную по характеру и технологии изготовления продукцию, списание Н. р. на себестоимость изделий, как правило, осуществляется пропорционально прямой заработной плате производственных рабочих. На предприятиях, изготовляющих неоднородные виды изделий, эти расходы списываются пропорционально времени работы машин и оборудования, исходя из сметной величины затрат на один час работы отдельных групп оборудования, либо пропорционально затратам времени производственных рабочих, исчисленным в нормативных или фактич. часах. Применяется также распределение Н. р. пропорционально стоимости, количеству или весу сырья и материалов. [c.66]

Классификация отраслей народного хозяйства — распределение предприятий и хозяйственной деятельности по качественно однородным группам (классам) в соответствии с их местом в системе общественного разделения труда и в процессе расширенного воспроизводства. Теорети- [c.72]

Анализ систем хозрасчета позволяет, с одной стороны, выявить действенность отдельных элементов хозяйственного механизма, их влияние на повышение эффективности производства, а с другой — обосновать основные тенденции совершенствования хозяйственного механизма в условиях расширения самостоятельности предприятий, а также выявить дифференциацию форм хозрасчета в разных отраслях промышленности и разновидностях производственно-хозяйственных объектов, определить прогрессивные его формы и методы, применяемые в разных условиях и масштабах производства. Исходя из такого анализа может быть осуществлена типологиза-цпя (классификация) форм и методов организации хозрасчета предприятий в различных отраслях промышленности и разновидностей подразделений. [c.74]

КЛАССИФИКАЦИЯ ОТРАСЛЕЙ ПРОМЫШЛЕННОСТИ — распределение пром. предприятий по качественно однородным группам, называемым отраслями пром-сти. Главным признаком, на основе к-рого происходит объединение предприятий в отрасль пром-сти, является назначение продукции. Применяются и другие признаки — вид основного сырья или материала, характер технологич. процесса. В ряде случаев группировка предприятий производится по совокупности признаков. [c.310]

Систематизированный перечень М. с соответствующими цифрами называется номенклатурой М. Разработка такой номенклатуры необходима для каждого предприятия. Представляется целесообразным создавать единые номенклатуры для предприятий каждого отраслевого управления и даже совнархоза, т. к. это обеспечит унификацию условных обозначений всех М. и явится существенным условием механизированного расчета потребности в М. и составления планов их распределения в масштабе экономич. адм. районов и отраслей произ-ва. В интересах правильной координации планов материально-технич. снабжения и механизированной их разработки ставится вопрос о разработке единой системы классификации и условных обозначений для всех видов продукции производствонно-техиич. назначения в масштабе СССР. [c.416]

economy-ru.info

Факторы, определяющие размещение предприятий в отрасли

Факторы размещения – это совокупность условий для наиболее рационального выбора места размещения предприятия.

Все многообразие факторов, оказывающих огромное влияние на размещение производства, можно объединить в родственные группы:

– природные факторы;

– технико-экономические факторы;

– демографические факторы;

– факторы социальной инфраструктуры.

К группе природных факторов относятся сырьевой фактор, географическая среда, трудовые ресурсы, плотность потребления. Учет сырьевого фактора требует глубокого изучения запасов, качества и эффективности использования сырьевых, топливных и энергетических ресурсов каждого района. По характеру влияния сырьевого фактора все отрасли промышленности подразделяются на добывающие и обрабатывающие. Характер залегания полезных ископаемых, количество и физико-химические свойства и методы добычи оказывают влияние на размеры горных предприятий, формы организации производства и, в конечном итоге, определяют экономическую эффективность отраслей добывающей промышленности. В отличие от добывающей промышленности влияние сырьевого фактора на размещение обрабатывающей промышленности зависит от роли в экономике отраслей, производящих предметы труда, а также от потребительских свойств продукции. Например, высокоматериалоемкие отрасли имеют ярко выраженную сырьевую ориентацию. Высокоэнергоемкие отрасли ориентируются на массовые и эффективные топливно-энергетические ресурсы.

Существенные коррективы в характер влияния сырьевого фактора на размещение обрабатывающих отраслей вносят свойства продукции. Они определяют ее экономическую и технологическую транспортабельность. На размещение промышленного производства все большее влияние начинает оказывать наличие водных ресурсов. Это объясняется увеличением мощности предприятий и общим ростом водоемкости производства.

Значительное влияние на размещение промышленности оказывает географическая среда, т. е. климатические условия, гидрологический режим рек, рельеф территории. Климатические условия оказывают влияние на размещение промышленных предприятий в связи с неодинаковыми условиями труда и жизни человека в разных районах. В районах с неблагоприятными климатическими условиями будут выше затраты на воспроизводство рабочей силы, капитальные вложения при строительстве предприятий и издержки по их эксплуатации.

На размещение промышленности большое влияние оказывает распределение по стране трудовых ресурсов и плотность потребления. Фактор рабочей силы имеет значение буквально для всех отраслей промышленности, но его влияние сокращается по мере снижения трудоемкости производства. Чем больше трудоемкость производства и доля заработной платы в себестоимости продукции, тем сильнее зависимость размещения производства от географии трудовых ресурсов и наоборот. При этом следует учитывать структуру и квалификационный состав трудовых ресурсов в отдельных регионах страны.

Плотность потребления, которая характеризуется размерами спроса населения на ту или иную продукцию, действует в направлении, противоположном сырьевому и топливно-энергетическому факторам. К центрам потребления тяготеют обычно те отрасли, которые занимаются обслуживанием населения или производят малотранспортабельную и скоропортящуюся продукцию. Роль потребительского фактора часто усиливается фактором трудовых ресурсов, поскольку места сосредоточения населения одновременно являются не только источниками рабочей силы, но и потребителями значительного объема продукции [32, с. 112].

Большую роль в рациональном размещении производительных сил страны играют технико-экономические факторы. В группе данных факторов важное значение имеет организация производства, которая выступает в таких формах, как концентрация, специализация, кооперирование и комбинирование.

Концентрация производства оказывает влияние на размещение прежде всего крупных предприятий. Для крупных предприятий значительно усложняется выбор пунктов их размещения и промышленных площадок, мероприятий по созданию инфраструктуры. Повышается значение транспортного фактора при обосновании размещения промышленного строительства, потому что экономические преимущества крупного предприятия могут исчезнуть в результате роста издержек по перевозкам сырья, топлива и готовой продукции.

Специализация производства, в зависимости от ее видов, оказывает различное влияние на размещение промышленности. Так, предметная специализация определенным образом локализирует предприятия. Подетальная специализация дает возможность ориентировать размещение производства материалоемких деталей и узлов на районы, где производятся сырье и материалы, трудоемких деталей – на районы сосредоточения рабочей силы, а сборку готовых изделий – на районы потребления. Технологическая специализация влияет на ослабление зависимости обрабатывающих отраслей от сырьевых баз.

Кооперирование действует в направлении, противоположном специализации. Если специализация приводит к территориальному расчленению единого производственного процесса, то кооперирование, наоборот вызывает проявление определенных сочетаний разных по профилю предприятий в рамках одной и той же территории, способствует интеграции производства.

Большую роль в размещении промышленности играет комбинирование. При комбинировании многие виды отходов становятся ценным исходным сырьем для разнообразных отраслей промышленности, что позволяет размещать различные производства в районах, где отсутствуют природные сырьевые ресурсы.

Важной стороной кадровой политики, влияющей на развитие и размещение производства, является фактор заработной платы, особенно для районов Севера, восточных районов, т. е. районов трудодефицитных, с экстремальными условиями, слабозаселенных. Из многообразия экономических факторов, влияющих на развитие и размещение производства, следует выделить транспортный фактор [32, с. 114].

Факторы социальной инфраструктуры проявляются в выравнивании уровней экономического развития национальных республик и районов в международном разделении труда.

На размещение промышленного производства большое влияние оказывает научно-технический прогресс, особенно такие его направления, как электрификация, комплексная механизация и автоматизация, химизация и совершенствование технологических процессов. Научно-технический прогресс дает возможность размещения производительных сил по всей территории страны вне зависимости от природных и климатических особенностей районов. Его непрерывность зависит в значительной степени от развития фундаментальных исследований, открывающих новые свойства материалов, законы природы и общества, а также от прикладных исследований и опытно-конструкторских разработок, позволяющих реализовать научные достижения в новую технику и технологию.

Комплексная механизация и автоматизация оказывают большое влияние на размещение трудоемких отраслей промышленности. Они позволяют организовать производство в районах, не располагающих достаточным количеством населения, но имеющих природные ресурсы и условия, позволяющие получить дешевую продукцию. Значительные сдвиги в размещении промышленности обусловлены прогрессом химизации.

В размещении предприятий важна роль всей совокупности факторов. В современной экономической литературе в зависимости от различной ориентации на тот или иной фактор принято классифицировать отрасли обрабатывающей промышленности следующим образом:

обрабатывающие отрасли сырьевой ориентации;

обрабатывающие отрасли топливной ориентации, энергетической, топливно-энергетической;

обрабатывающие отрасли потребительской ориентации;

обрабатывающие отрасли с ориентацией на наличие трудовых ресурсов.