Нефтяная промышленность и ее значение в мировом хозяйстве

Нефтяная промышленность мира является одной из важнейших составляющих мирового хозяйства и оказывает значительное влияние на развитие других отраслей промышленности. Россия занимает одни из передовых позиций в нефтяной промышленности, так как обладает шестой частью мировых запасов нефти.

Характеристика государственного хозяйства

Наиболее перспективными областями нефтедобычи в Российской Федерации являются европейский Север и Дальний Восток. Нефть в данных областях добывается насосным и фонтанным методом.

На данный момент значение нефтяной промышленности в топливно-энергетическом комплексе является главенствующим. Главных нефтяных регионов страны несколько.

Западно-Сибирский район. В нем добывается более шестидесяти процентов всей нефти в стране. Данные месторождения отличаются тем, что нефть залегает неглубоко, концентрация запасов достаточно высокая, условия для бурения оптимальны, кроме того, полученная нефть отличается высоким качеством.

Уральский район. Большие запасы и сосредоточения производств находятся в Башкортостане.

Северный Кавказ. Основными месторождениями являются Грозненское и Дагестанское, кроме того, есть расположенные в Краснодарском и Ставропольском крае.

Северный регион. Здесь обнаружено до ста месторождений нефти, где она залегает неглубоко и есть условия для бурения. Крупнейшим месторождением считается Тимано-Печорское.

Дальневосточный регион. Наиболее перспективным считается Сахалин и моря, омывающие его.

Нефтеперерабатывающие предприятия

Важным элементом характеристики нефтяной промышленности государства являются его нефтеперерабатывающие предприятия. Основные предприятия расположены в Центральном, Поволожском, Уральском, Восточно-Сибирском, Дальневосточном и Западно-Сибирском энергетических района.

В добыче и переработке нефти участвуют, в основном, 16 городов России, среди которых:

- Москва;

- Ярославль;

- Пермь;

- Комсомольск-на-Амуре;

- Хабаровск;

- Волгоград;

- Саратов;

- Нижний Новгород.

Мировая промышленность

Нефтяная промышленность мира представляет собой ведущую отрасль мирового хозяйства и топливно-энергетической промышленности, в частности, которая влияет на тенденции данного хозяйства и даже на политические отношения стран.

Нефтяная и газовая промышленность отличаются большими капиталовложениями, количество нефтяных скважин в мире, которые ныне эксплуатируются для добычи ресурса, достигает миллиона.

Промышленная добыча началась в девятнадцатом столетии в США, России и Румынии. Спустя сто лет, нефтеперерабатывающие предприятия работали уже в двадцати странах, а еще через сорок лет – в сорока странах. Ведущие роли в добыче в двадцатом веке оставались за Ираном, США, Советским Союзом и Венесуэлой.

Нефтяная промышленность

Мировая добыча нефти

С приростом производств и по мере их развития постепенно возрастал и объем мировой добычи нефти. Полстолетия назад нефть была относительно недорогой, но после наступления энергетического кризиса, стоимость нефти резко пошла вверх.

Этот факт повлиял и на районы добычи ресурса, так как добыча в труднодоступных месторождениях в экстремальных условиях стала нерентабельной.

Лишь к девяностым годам прошлого столетия нефтяная промышленность вошла в фазу стабильного развития. Главным регулятором стоимости добытой нефти оставался ОПЕК – международная правительственная организация, образованная странами, добывающими нефть, с целью контроля квоты добычи на нефть.

Экономический аспект

В 1998 году стоимость на нефть упала до восьмидесяти долларов за тонну, что катастрофически дешево. Такое падение стоимости привело к тому, что значительно снизились и доходы стран, экспортирующих нефть.

Чтобы вернуть этим доходам прежние показатели, страны, входящие в ОПЕК, стали постепенно сокращать объемы добычи нефти. Результатом этого стало постепенное подорожание нефти, вплоть до трехсот долларов за тонну.

Такой скачок ударил по экономическому состоянию главных стран, импортирующих нефть, в том числе, Британии, США, Германии. Этот так называемый искусственный кризис нефтепотребления привел к тому, что данные страны вынуждены были использовать часть своих неприкосновенных ресурсов.

Распределение мировой добычи

Важнейшая характеристика мировой нефтяной промышленности – география добычи ресурса в рамках тех или иных регионов. В конце двадцатого века говорили о двух группах стран, добывающих нефть – социалистических и капиталистических, поскольку регулирование добычи и ее сбыта проводилось практически всецело образованной ОПЕК.

Ныне ОПЕК контролирует более сорока процентов мировой добычи нефти, доля мировой добычи ресурса в развивающихся странах достигает 66%, в странах Запада – 19%.

Главными нефтедобывающими странами мира в нынешнем десятилетии остаются:

- Саудовская Аравия;

- Россия;

- США;

- Китай;

- Иран;

- Мексика;

- Канада;

- Венесуэла;

- ОАЭ;

- Норвегия;

- Кувейт;

- Ливия;

- Нигерия.

Факторы размещения

Факторы размещения нефтяной промышленности – это такой комплекс условий, который обеспечивает наиболее рациональный и целесообразный выбор места размещения промышленного и хозяйственного объекта или их групп.

Большое количество факторов, которым подчиняется нефтяная и газовая промышленность в размещении своих объектов, классифицируется по их происхождению.

Природные факторы. Под таковыми подразумевается комплексная экономическая оценка природных условий – геологических, сейсмических – и объемов ресурсов для дальнейшего развития отрасли и района, в котором предполагается месторождение.

Экономические факторы. Экономическим считается фактор, учитывающий удаленность и целесообразность транспортировки добытых ресурсов для их переработки, а также рациональное использование природных ресурсов и охрана окружающей среды.

Демографические факторы. Под таковыми имеются в виду системы расселения работников, обеспечение надлежащей для трудовых условий инфраструктуры, обеспеченность данного региона достаточным объемом трудовых ресурсов.

Сюда же включают состояние инфраструктуры, экономические и экономико-географические факторы. Нефтяная промышленность является тяготеющей к источникам сырья, которые не всегда расположены вблизи развитой инфраструктуры.

Ресурсные условия

При размещении мощностей нефтеперерабатывающей и топливной промышленности учитывают и экономическое состояние ресурсов. Имеется в виду:

- горно-геологические условия добывания;

- мощность и плотность пласта;

- глубина его залегания, объемы запасов, качество.

Для оценки качества проводят анализ состава газа или нефти, оценивают энергетическую ценность.

Топливно-энергетические комплексы обладают большим районообразующим потенциалом, создают условия для создания топливоемких производств. Экологическая стратегия в таких комплексах должна быть направлена на снижение негативного влияния на окружающую среду.

Отраслевой состав

Отраслевым составом называют систему классификации, при которой рассчитывается класс связи между производственными мощностями в рамках одной отрасли, связей может быть более 10, особенно если речь идет о межотраслевом комплексе.

Связь внутри отраслевого состава может быть:

- Горизонтальной – если отрасли, между которыми рассчитывается связь, состоят в одной категории.

- Вертикальной – если наблюдается иерархия отраслей по возрастанию.

В случае нефтяной промышленности план отраслевого состава состоит из горизонтальных связей:

- Добыча ресурса;

- Транспортировка ресурса;

- Первичная переработка;

- Вторичная переработка.

Примером вертикального отраслевого состава может служить нефтехимическая промышленность и нефтяная промышленность, как ее составляющая.

Значение в мировом хозяйстве

Добыча нефти и газа является отраслью, требующей больших капиталовложений, но, с другой стороны, существенно пополняет бюджет страны, поставляющей нефть в менее промышленно развитие регионы. Колебания стоимости на нефть существенно влияют на соотношение стоимостей валют и акций промышленных гигантов.

От развития нефтяной промышленности зависит экономическая и политическая картина мира, сферы влияния в отраслях мирового хозяйства. Ей подчиняются такие отрасли, как транспортная, нефтехимическая, органическая, фармацевтическая, торговая, так как без топлива и продуктов для тонкого органического синтеза развитие этих отраслей невозможно.

Видео: Нефть 2017

promzn.ru

Нефтяная промышленность мира

Нефтяная промышленность – ведущая отрасль мировой топливно-энергетической промышленности. Она очень сильно влияет на все мировое хозяйство, да и на мировую политику. Нефтяная промышленность отличается очень большой капиталоемкостью; достаточно сказать, что общее число действующих ныне в мире эксплуатационных нефтяных скважин приближается к миллиону!

Промышленную добычу нефти начали в середине XIX в. почти одновременно в трех странах – России, Румынии и США. В начале ХХ в. ее добывали уже в 20 странах мира, но больше всего – в США, Венесуэле и России. К 1940 г. число нефтедобывающих стран увеличилось до 40 при сохранении ведущей роли США, СССР, Венесуэлы, а также Ирана. В 1970 г. нефтедобывающих стран стало уже 60, в 1990 г. – 80, а в конце 1990-х гг. – 95. Еще в 1960-х гг. более половины мировой добычи нефти давали страны Западного полушария, но затем первенство перешло к странам Восточного полушария.

Соответственно возрастала и мировая добыча нефти

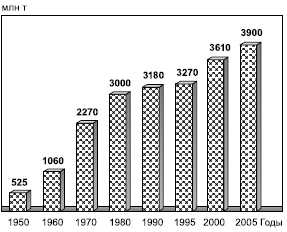

Рис. 66. Динамика мировой добычи нефти, млн т

В конце 1990-х гг. конъюнктура на мировом нефтяном рынке изменялась неоднократно. В 1996 г. при относительно устойчивом балансе между спросом и потреблением нефти средняя цена на нее поддерживалась на уровне 145 долл. за 1 т. В 1997 г. она снизилась до 135 долл., а в 1998 г. упала катастрофически – до 80 долл. за 1 т. Естественно, что такое снижение резко уменьшило доходы нефтеэкспортирующих стран, их нефтяную ренту. Чтобы снова увеличить эти доходы страны – члены ОПЕК, к которым присоединились Норвегия, Мексика, Оман, Россия, начали сокращать добычу нефти. В результате цена ее опять стала возрастать, да так, что к концу 1999 г. достигла 160–170 долл. за 1 т, а в дальнейшем превысила 200 и даже 300 долл..

Распределение мировой добычи между тремя группами стран во второй половине XX в. также изменялось. Сначала вообще правильнее было бы говорить не о трех, а о двух группах стран – капиталистических и социалистических, поскольку почти вся добыча нефти и в странах Запада, и в странах развивающегося мира фактически находилась под контролем образовавшегося еще в 20—30-е гг. XX в. Международного нефтяного картеля (МНК), в который входили семь крупнейших нефтяных компаний («Семь сестер») во главе с американской «Стандард ойл». В первое время после образования ОПЕК эти «Семь сестер» продолжали контролировать не менее 2/3 добычи нефти развивающимися странами, вошедшими в эту организацию. Но после кризиса середины 1970-х гг., национализации развивающимися странами своих нефтяных ресурсов и создания собственных государственных нефтяных компаний, роль МНК сошла на нет, а «заказывать музыку» стали уже страны ОПЕК. И это неудивительно, поскольку именно 12 стран ОПЕК ныне контролируют более 40 % добычи нефти. Если же говорить о всех развивающихся странах, то в 2005 г. их доля в мировой добыче нефти составляла 66 %, тогда как доля стран Запада – 19 %. Что касается стран с переходной экономикой, то в кризисные 1990-е гг. в связи с уменьшением добычи их доля стала снижаться. Но в начале XXI в. (благодаря прежде всего России, Казахстану, Азербайджану) она снова стала возрастать, достигнув 15 %.

Распределение добычи нефти между крупными регионами мира показано в таблице 83.

Анализ таблицы 83, данные которой характеризуют динамику добычи нефти по регионам на протяжении всей второй половины XX в., дает возможность сделать интересные выводы.

В бывшем СССР основной прирост добычи нефти происходил в 1970—1980-х гг. в связи с открытием и освоением нефтяных бассейнов Западной Сибири. При этом пик добычи был достигнут в 1988 г. – 624 млн т. Но уже в 1990 г. она сократилась до 570 млн т, а в 1991 г. – до 515 млн т. Причин такого падения много. Это и недостаток капиталовложений, и сокращение объемов поискового и разведочного бурения, и нехватка труб, и изношенность оборудования, и применение устаревших технологий, приводящее к быстрому заводнению месторождений. Нельзя не учитывать и то, что к началу 1990-х гг. многие крупнейшие месторождения уже прошли стадию максимальной добычи. И только в начале XXI в. добыча нефти в России и других странах СНГ (Казахстан, Азербайджан) снова стала расти.

Таблица 448

РАСПРЕДЕЛЕНИЕ ДОБЫЧИ НЕФТИ МЕЖДУ КРУПНЫМИ РЕГИОНАМИ МИРА

В зарубежной Европе скачок нефтедобычи пришелся также на 1970—1980-е гг., что объясняется вводом в эксплуатацию Североморского бассейна. В зарубежной Азии, по крайней мере до начала 1990-х гг., наблюдался поступательный рост добычи, связанный с освоением богатейших месторождений зоны Персидского залива, а также Индонезии (с 1960-х гг.) и Китая (с 1970-х гг.). В начале XXI в. добыча снова выросла. В Африке перелом наступил в 1960-х гг., когда начали разрабатывать нефтяные ресурсы Ливии и Нигерии и выросла добыча в Алжире и Египте. В Северной Америке добыча росла до начала 1970-х гг., затем ее уровень стабилизировался, а в 1990-е гг. начал снижаться. В Латинской Америке рост добычи был более равномерным, причем в число крупных нефтедобывающих стран, наряду с Венесуэлой, вошла Мексика. Добыча нефти остается более или менее стабильной.

Соответственно менялась и доля крупных регионов в мировой добыче нефти. Еще в 1950 г. более 1/2 ее приходилось на Северную Америку, за которой с большим отрывом шли зарубежная Европа, Латинская Америка, СССР. В 1970 г. на первом месте оказалась уже зарубежная Азия, на втором – Северная Америка, на третьем – СССР, на четвертом – Африка, на пятом – Латинская Америка. Рейтинг крупных регионов по состоянию на 2005 г. можно рассчитать на таблице 83. Анализ таблицы показывает, что лидерство среди них по-прежнему удерживает зарубежная Азия – прежде всего благодаря странам зоны Персидского залива.

Ясно, что рейтинг крупных регионов определяется в первую очередь главными нефтедобывающими странами (табл. 84).

Из 14 стран, перечисленных в таблице 84, 7 являются членами ОПЕК, 4 представляют развитые страны Запада, 1 (Мексика) – ключевые развивающиеся страны и 2 (Россия и Китай) – страны с переходной экономикой. Можно добавить, что в течение 1990-х гг. больших изменений в составе главных нефтедобывающих стран не произошло, но порядок стран в лидирующей тройке стал несколько иным (в 1990 г. первое место по добыче нефти занимал Советский Союз, второе место было за США, а третье – за Саудовской Аравией).

Таблица 84

ГЛАВНЫЕ НЕФТЕДОБЫВАЮЩИЕ СТРАНЫ МИРА[52] В 2006 г.

Вместе с нефтяной промышленностью обычно рассматривают и ее относительно самостоятельную подотрасль – нефтеперерабатывающую промышленность.

В начале XXI в. в мире насчитывалось примерно 600 нефтеперерабатывающих заводов (НПЗ) общей мощностью по первичной переработке в 4 млрд т. Предприятия этой отрасли распределены по территории земного шара гораздо равномернее, чем ресурсы и добыча нефти, поскольку каждое более или менее крупное государство стремится располагать собственными НПЗ, работающими на внутреннее потребление, а в большинстве случаев и на экспорт. В этом свете значительный перевес экономически развитых стран в суммарной мощности всех НПЗ мира был вполне объясним: в Северной Америке концентрировалось 930 млн т, в Западной Европе – 700 млн т, в Японии – 250 млн т таких мощностей, в странах Восточной Европы и СНГ – еще 650 млн т, и лишь остальное приходится на развивающиеся страны.

Такое соотношение сложилось на протяжении многих десятилетий, так как считалось, что экономически выгоднее ввозить сырую нефть и перерабатывать ее на месте потребления. Однако в 1980—1990-х гг. стала все более отчетливо проявляться противоположная тенденция – производить первичную переработку сырой нефти в районах ее добычи, а экспортировать уже нефтепродукты. В основе этой тенденции лежит как индустриализация развивающихся стран, в первую очередь нефтедобывающих, так и политика стран Запада, направленная на перенос «грязных» производств в развивающиеся страны. В результате в последнее время мощности нефтепереработки в развивающихся странах растут значительно быстрее и уже достигли внушительных размеров: в Латинской Америке– 300 млн т, на Ближнем и Среднем Востоке – почти 300 млн т, в Африке – 150 млн т. Ныне доля развивающихся стран в мировой мощности НПЗ составляет уже более 2/5, причем этот показатель продолжает расти.

В первую очередь это относится к нефтедобывающим странам Персидского залива – Саудовской Аравии, Ирану, Ираку, Кувейту, которые располагают уже значительными мощностями нефтепереработки, ориентированными в основном на экспорт. Относится это и к некоторым другим нефтедобывающим странам (Венесуэла, Мексика, Индонезия), а также к Бразилии, Индии, Аргентине, Таиланду, где НПЗ работают преимущественно или полностью на внутренний рынок. Крупными центрами нефтепереработки стали также некоторые узловые точки мировых морских путей (Сингапур), острова Карибского моря (Виргинские, Нидерландские Антиллы, Тринидад и Тобаго), причем расположенные здесь НПЗ отличаются особенно большой мощностью переработки (20–30 млн т/год).

В России на протяжении 1990-х гг. нефтяная промышленность переживала серьезный кризис, который привел к уменьшению уровня добычи нефти в два, а ее переработки почти в два раза. Такое снижение было обусловлено факторами долговременного характера, прежде всего сокращением инвестиций в эту отрасль. На фоне постоянного роста себестоимости добычи, связанного с дальнейшим продвижением ее в северные и восточные районы, со значительным истощением самых богатых месторождений, где нефть добывают дешевым фонтанным способом, уменьшение инвестиций не могло не привести ко многим отрицательным последствиям. Одним из них стало отставание объемов разведочного бурения на нефть, в результате чего разведанные запасы перестали должным образом компенсировать необходимый прирост добычи. Ко всему этому можно добавить непростое организационное оформление отрасли и конкуренцию между главными субъектами российского нефтяного бизнеса– крупнейшими естественными монополиями «ЛУКОЙЛ», «ЮКОС», «СИДАНКО», «Роснефть», «Сибнефть» и др., а также сложные проблемы ценообразования на внутреннем рынке и колебания мировых цен на нефть. Но в последние годы этой отрасли удалось преодолеть состояние кризиса, и добыча нефти стала довольно быстро возрастать. Более того, благодаря резкому повышению на мировом рынке цены на нефть, она стала главным поставщиком валютных средств (нефтедоходов) в бюджет страны.

Похожие статьи:

poznayka.org

Нефтяная промышленность мира: развитие, структура, проблемы, перспективы

Нефтяная промышленность мира охватывает собой все развитые страны. Для многих государств — это основной источник доходов и отрасль, определяющая стабильность валюты и внутренней экономики.

Кроме того, нефть — единственный природный ресурс, переработка которого позволяет получить огромное разнообразие наиважнейших продуктов. Это и топливо (автомобильный бензин, ракетное, дизельное топливо), и синтетические ткани, и различные покрытия, и моющие средства, и даже отходы нефтепереработки находят применение в виде мазута.

Деятельность нефтяной промышленности заключается в добыче нефти из недр земли, её транспортировке к нефтеперерабатывающим заводам и дальнейшем распределении к потребителям. Основные регионы, в которых добывается нефть — территория России, США и Саудовской Аравии.

Добыча: геологическая разведка местности для обнаружения запасов нефти под землёй, сооружение буровой вышки и выкачивание ресурса на поверхность.

Сложности могут составлять скалистые породы, быстро истирающие буровой инструмент. В некоторых случаях применяют взрывчатые вещества для преодоления таких препятствий. Другие трудности возникают при добыче в подводных месторождениях, где необходимы более сложные герметичные сооружения, плавающая над месторождением на понтонах платформа, с которой опускается буровая установка, и транспортирование добытой нефти на берег.

Далее нефть направляется по трубопроводам, перекачку по которым обеспечивают насосные станции, либо перевозится на специальных танкерах морским путём. Осуществляется также перевозка в цистернах железнодорожных составов, а на небольшие расстояния — в автоцистернах.

Переработанный продукт в виде жидкого топлива обычно транспортируется теми же способами. Здесь преимущественно используются трубопроводы, и сложности заключаются в обеспечении непрерывной перекачки, которая может быть прервана как из-за срыва работы насосных станций, так и из-за неисправности самого трубопровода, которая возникает довольно часто.

Интересно: о сланцевой революции.

Сейсмологические изменения, повреждения от коррозии, незаконные врезки в трубопровод и прочие механические повреждения происходят регулярно, поэтому каждый участок трубопровода постоянно объезжается контролирующими бригадами, и в случае обнаружения неисправности проводятся ремонтные работы.

Важно: о стоимости нефти и что на неё влияет.

Однако особенность проблем трубопроводного транспорта заключается и в том, что внутреннее повреждение труб происходит так же часто, а снаружи это обнаружить невозможно. Поэтому существует множество отдельных предприятий, поставляющее средства очистки и диагностики, которые регулярно запускаются вместе с перекачивающим продуктом в трубопровод.

Другая проблема заключается в частоте аварийных ситуаций и вреде экологии. При повреждении труб в окружающую среду выбрасывается огромное количество нефти, которое загрязняет почву и воду, уничтожает жизнь многих организмов и создаёт огнеопасную ситуацию. К счастью, такие выбросы заметны сразу при регулярном осмотре трассы трубопровода, и аварийные бригады вызываются незамедлительно.

Крупнейшие нефтедобывающие компании мира: Роснефть, Лукойл, Газпром Нефть, Saudi Aramco, Национальная иранская нефтяная компания, ExxonMobil и PetroChina.

Перспективы нефтяной промышленности несколько омрачаются развитием альтернативной энергетики: ветер, солнце. Значительную конкуренцию создаёт Атомная электроэнергетика (особенно с развитием систем безопасности). Весомый удар в перспективе может нанести переработка мусора: это позволит повторно использовать многие материалы, получаемые из переработки нефти, что так же снизит спрос.

kudavlozitdengi.adne.info

Нефтяная промышленность мира — Мегаобучалка

Нефтяная промышленность – ведущая отрасль мировой топливно-энергетической промышленности. Она очень сильно влияет на все мировое хозяйство, да и на мировую политику. Нефтяная промышленность отличается очень большой капиталоемкостью; достаточно сказать, что общее число действующих ныне в мире эксплуатационных нефтяных скважин приближается к миллиону!

Промышленную добычу нефти начали в середине XIX в. почти одновременно в трех странах – России, Румынии и США. В начале ХХ в. ее добывали уже в 20 странах мира, но больше всего – в США, Венесуэле и России. К 1940 г. число нефтедобывающих стран увеличилось до 40 при сохранении ведущей роли США, СССР, Венесуэлы, а также Ирана. В 1970 г. нефтедобывающих стран стало уже 60, в 1990 г. – 80, а в конце 1990-х гг. – 95. Еще в 1960-х гг. более половины мировой добычи нефти давали страны Западного полушария, но затем первенство перешло к странам Восточного полушария.

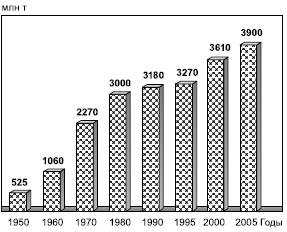

Соответственно возрастала и мировая добыча нефти (рис. 66). До начала 1980-х гг., в эпоху дешевой нефти, этот рост был поступательным. Но затем стало сказываться воздействие энергетического (нефтяного) кризиса, который, как уже отмечалось, привел к сильному подорожанию нефти на мировом рынке. Это обстоятельство повлияло и на географию добычи нефти, так как сделало ее нерентабельной во многих труднодоступных районах с экстремальными природными условиями. В начале 1990-х гг. уровень мировой добычи относительно стабилизировался. Это было связано отнюдь не с ограниченностью разведанных ресурсов, а с политикой ряда нефтедобывающих стран, в первую очередь членов ОПЕК – главного регулятора цен на мировом нефтяном рынке. Такая политика – в условиях продолжавшегося падения цен на нефть – предусматривала введение строго нормированных квот на размеры ее добычи, с тем чтобы не дать ценам упасть еще ниже. Аналогичную политику проводили и некоторые страны, не входившие в состав ОПЕК. И только в конце 1990-х гг. наметился новый подъем – до 3,9 млрд т в 2006 г.

Рис. 66. Динамика мировой добычи нефти, млн т

В конце 1990-х гг. конъюнктура на мировом нефтяном рынке изменялась неоднократно. В 1996 г. при относительно устойчивом балансе между спросом и потреблением нефти средняя цена на нее поддерживалась на уровне 145 долл. за 1 т. В 1997 г. она снизилась до 135 долл., а в 1998 г. упала катастрофически – до 80 долл. за 1 т. Естественно, что такое снижение резко уменьшило доходы нефтеэкспортирующих стран, их нефтяную ренту. Чтобы снова увеличить эти доходы страны – члены ОПЕК, к которым присоединились Норвегия, Мексика, Оман, Россия, начали сокращать добычу нефти. В результате цена ее опять стала возрастать, да так, что к концу 1999 г. достигла 160–170 долл. за 1 т, а в дальнейшем превысила 200 и даже 300 долл..[51] Это ударило по экономике главных нефтеимпортирующих стран, в первую очередь США, Великобритании, ФРГ, вызвав, можно сказать, мини-кризис нефтепотребления и вынудив эти страны использовать часть своих неприкосновенных коммерческих запасов. Только к концу 2000 г. положение на нефтяном рынке стало более стабильным.

Распределение мировой добычи между тремя группами стран во второй половине XX в. также изменялось. Сначала вообще правильнее было бы говорить не о трех, а о двух группах стран – капиталистических и социалистических, поскольку почти вся добыча нефти и в странах Запада, и в странах развивающегося мира фактически находилась под контролем образовавшегося еще в 20—30-е гг. XX в. Международного нефтяного картеля (МНК), в который входили семь крупнейших нефтяных компаний («Семь сестер») во главе с американской «Стандард ойл». В первое время после образования ОПЕК эти «Семь сестер» продолжали контролировать не менее 2/3 добычи нефти развивающимися странами, вошедшими в эту организацию. Но после кризиса середины 1970-х гг., национализации развивающимися странами своих нефтяных ресурсов и создания собственных государственных нефтяных компаний, роль МНК сошла на нет, а «заказывать музыку» стали уже страны ОПЕК. И это неудивительно, поскольку именно 12 стран ОПЕК ныне контролируют более 40 % добычи нефти. Если же говорить о всех развивающихся странах, то в 2005 г. их доля в мировой добыче нефти составляла 66 %, тогда как доля стран Запада – 19 %. Что касается стран с переходной экономикой, то в кризисные 1990-е гг. в связи с уменьшением добычи их доля стала снижаться. Но в начале XXI в. (благодаря прежде всего России, Казахстану, Азербайджану) она снова стала возрастать, достигнув 15 %.

Распределение добычи нефти между крупными регионами мира показано в таблице 83.

Анализ таблицы 83, данные которой характеризуют динамику добычи нефти по регионам на протяжении всей второй половины XX в., дает возможность сделать интересные выводы.

В бывшем СССР основной прирост добычи нефти происходил в 1970—1980-х гг. в связи с открытием и освоением нефтяных бассейнов Западной Сибири. При этом пик добычи был достигнут в 1988 г. – 624 млн т. Но уже в 1990 г. она сократилась до 570 млн т, а в 1991 г. – до 515 млн т. Причин такого падения много. Это и недостаток капиталовложений, и сокращение объемов поискового и разведочного бурения, и нехватка труб, и изношенность оборудования, и применение устаревших технологий, приводящее к быстрому заводнению месторождений. Нельзя не учитывать и то, что к началу 1990-х гг. многие крупнейшие месторождения уже прошли стадию максимальной добычи. И только в начале XXI в. добыча нефти в России и других странах СНГ (Казахстан, Азербайджан) снова стала расти.

Таблица 448

РАСПРЕДЕЛЕНИЕ ДОБЫЧИ НЕФТИ МЕЖДУ КРУПНЫМИ РЕГИОНАМИ МИРА

В зарубежной Европе скачок нефтедобычи пришелся также на 1970—1980-е гг., что объясняется вводом в эксплуатацию Североморского бассейна. В зарубежной Азии, по крайней мере до начала 1990-х гг., наблюдался поступательный рост добычи, связанный с освоением богатейших месторождений зоны Персидского залива, а также Индонезии (с 1960-х гг.) и Китая (с 1970-х гг.). В начале XXI в. добыча снова выросла. В Африке перелом наступил в 1960-х гг., когда начали разрабатывать нефтяные ресурсы Ливии и Нигерии и выросла добыча в Алжире и Египте. В Северной Америке добыча росла до начала 1970-х гг., затем ее уровень стабилизировался, а в 1990-е гг. начал снижаться. В Латинской Америке рост добычи был более равномерным, причем в число крупных нефтедобывающих стран, наряду с Венесуэлой, вошла Мексика. Добыча нефти остается более или менее стабильной.

Соответственно менялась и доля крупных регионов в мировой добыче нефти. Еще в 1950 г. более 1/2 ее приходилось на Северную Америку, за которой с большим отрывом шли зарубежная Европа, Латинская Америка, СССР. В 1970 г. на первом месте оказалась уже зарубежная Азия, на втором – Северная Америка, на третьем – СССР, на четвертом – Африка, на пятом – Латинская Америка. Рейтинг крупных регионов по состоянию на 2005 г. можно рассчитать на таблице 83. Анализ таблицы показывает, что лидерство среди них по-прежнему удерживает зарубежная Азия – прежде всего благодаря странам зоны Персидского залива.

Ясно, что рейтинг крупных регионов определяется в первую очередь главными нефтедобывающими странами (табл. 84).

Из 14 стран, перечисленных в таблице 84, 7 являются членами ОПЕК, 4 представляют развитые страны Запада, 1 (Мексика) – ключевые развивающиеся страны и 2 (Россия и Китай) – страны с переходной экономикой. Можно добавить, что в течение 1990-х гг. больших изменений в составе главных нефтедобывающих стран не произошло, но порядок стран в лидирующей тройке стал несколько иным (в 1990 г. первое место по добыче нефти занимал Советский Союз, второе место было за США, а третье – за Саудовской Аравией).

Таблица 84

ГЛАВНЫЕ НЕФТЕДОБЫВАЮЩИЕ СТРАНЫ МИРА[52] В 2006 г.

Вместе с нефтяной промышленностью обычно рассматривают и ее относительно самостоятельную подотрасль – нефтеперерабатывающую промышленность.

В начале XXI в. в мире насчитывалось примерно 600 нефтеперерабатывающих заводов (НПЗ) общей мощностью по первичной переработке в 4 млрд т. Предприятия этой отрасли распределены по территории земного шара гораздо равномернее, чем ресурсы и добыча нефти, поскольку каждое более или менее крупное государство стремится располагать собственными НПЗ, работающими на внутреннее потребление, а в большинстве случаев и на экспорт. В этом свете значительный перевес экономически развитых стран в суммарной мощности всех НПЗ мира был вполне объясним: в Северной Америке концентрировалось 930 млн т, в Западной Европе – 700 млн т, в Японии – 250 млн т таких мощностей, в странах Восточной Европы и СНГ – еще 650 млн т, и лишь остальное приходится на развивающиеся страны.

Такое соотношение сложилось на протяжении многих десятилетий, так как считалось, что экономически выгоднее ввозить сырую нефть и перерабатывать ее на месте потребления. Однако в 1980—1990-х гг. стала все более отчетливо проявляться противоположная тенденция – производить первичную переработку сырой нефти в районах ее добычи, а экспортировать уже нефтепродукты. В основе этой тенденции лежит как индустриализация развивающихся стран, в первую очередь нефтедобывающих, так и политика стран Запада, направленная на перенос «грязных» производств в развивающиеся страны. В результате в последнее время мощности нефтепереработки в развивающихся странах растут значительно быстрее и уже достигли внушительных размеров: в Латинской Америке– 300 млн т, на Ближнем и Среднем Востоке – почти 300 млн т, в Африке – 150 млн т. Ныне доля развивающихся стран в мировой мощности НПЗ составляет уже более 2/5, причем этот показатель продолжает расти.

В первую очередь это относится к нефтедобывающим странам Персидского залива – Саудовской Аравии, Ирану, Ираку, Кувейту, которые располагают уже значительными мощностями нефтепереработки, ориентированными в основном на экспорт. Относится это и к некоторым другим нефтедобывающим странам (Венесуэла, Мексика, Индонезия), а также к Бразилии, Индии, Аргентине, Таиланду, где НПЗ работают преимущественно или полностью на внутренний рынок. Крупными центрами нефтепереработки стали также некоторые узловые точки мировых морских путей (Сингапур), острова Карибского моря (Виргинские, Нидерландские Антиллы, Тринидад и Тобаго), причем расположенные здесь НПЗ отличаются особенно большой мощностью переработки (20–30 млн т/год).

В России на протяжении 1990-х гг. нефтяная промышленность переживала серьезный кризис, который привел к уменьшению уровня добычи нефти в два, а ее переработки почти в два раза. Такое снижение было обусловлено факторами долговременного характера, прежде всего сокращением инвестиций в эту отрасль. На фоне постоянного роста себестоимости добычи, связанного с дальнейшим продвижением ее в северные и восточные районы, со значительным истощением самых богатых месторождений, где нефть добывают дешевым фонтанным способом, уменьшение инвестиций не могло не привести ко многим отрицательным последствиям. Одним из них стало отставание объемов разведочного бурения на нефть, в результате чего разведанные запасы перестали должным образом компенсировать необходимый прирост добычи. Ко всему этому можно добавить непростое организационное оформление отрасли и конкуренцию между главными субъектами российского нефтяного бизнеса– крупнейшими естественными монополиями «ЛУКОЙЛ», «ЮКОС», «СИДАНКО», «Роснефть», «Сибнефть» и др., а также сложные проблемы ценообразования на внутреннем рынке и колебания мировых цен на нефть. Но в последние годы этой отрасли удалось преодолеть состояние кризиса, и добыча нефти стала довольно быстро возрастать. Более того, благодаря резкому повышению на мировом рынке цены на нефть, она стала главным поставщиком валютных средств (нефтедоходов) в бюджет страны.

megaobuchalka.ru

История мировой нефтяной промышленности | Kursak.NET

История мировой нефтяной промышленности

Л.А.Студеникина

К.э.н., доцент кафедры стратегического управления ТЭК

РГУ нефти и газа имени И.М.Губкина

60-е годы XIX века – Начало промышленной добычи нефти в Пенсильвании (США). Масштабная добыча (около 3 млн. баррелей в 1862 г.) привела к резкому падению цен на нефть, вытеснению с рынка энергоносителей угля и завоеванию потребителей. Гражданская война в США в 1861-1865 гг. способствовала развитию нефтяного бизнеса. Военные действия препятствовали отгрузке из южных штатов камфина (дешевого осветительного масла из скипидара), и керосин, получаемый из добываемой нефти, стал альтернативным источником освещения, быстро завоевав внутренний рынок. Более того, масштабное индустриальное развитие страны после окончания Гражданской войны резко увеличило потребность в смазочных материалах для промышленных машин и оборудования. Нефтяная лихорадка приводила к резким скачкам и частым обвалам цен. В конце 60-х годов XIX века нефтяной рынок испытывает первый период нестабильных цен.

1870 год – создание Д. Рокфеллером первой интегрированной нефтяной компании «Стандарт Ойл», охватывавшей все этапы нефтяного бизнеса – от добычи сырой нефти до нефтепереработки и продажи, и со временем контролировавшей до 90% перерабатывающих мощностей, хранилищ и трубопроводов на американском нефтяном рынке, стало классическим примером монополизации на уровне одной страны. Рокфеллер впервые использовал для транспорта нефти железнодорожные цистерны и повозки-цистерны в городах, чем значительно увеличивало объемы продаж нефти и нефтепродуктов. Компания начала экспорт керосина в Европу, в том числе и Россию, и на другие мировые рынки и со временем контролировала до 90% экспорта из страны.

1880-90е годы – нефтяной бум в России на Бакинском месторождении. За период с 1879 по 1888 гг. объем добычи нефти увеличился в десять раз и достиг 23 млн. баррелей, почти четыре пятых от объема добычи в Америке. «Товарищество братьев Нобелей» к концу 70-х годов подчинило себе российский рынок сбыта нефтепродуктов и вытеснило с него американцев. Людвиг Нобель руководил строительством первого в мире нефтеналивного танкера, а также прокладкой трубопровода через горы к Черному морю, что позволило компании через порт Батум выйти на европейский рынок. Конкурент Нобилей «Каспийско-Черноморское нефтепромышленное общество», контролируемое Ротшильдами, построило железную дорогу Баку-Батум, чтобы поставлять нефть на свои нефтеперерабатывающие заводы в Адриатике, нефтехранилища и предприятия по сбыту нефтепродуктов в Батуме. Начался тридцатилетний период острой борьбы за завоевание мировых рынков российской нефтью. Поскольку «Стандарт Ойл» имела твердые позиции на европейском рынке, Ротшильды обратили внимание на перспективные азиатские рынки, и завоевать их компании помог предприниматель Маркус Сэмюэль, который в 1891 году получил от «Каспийско-Черноморского нефтепромышленного общества» исключительное право реализации продукции компании сроком на 9 лет и финансовую поддержку на создание танкерного флота. Свою компанию Сэмюэль назвал «Шелл» в память об отце-торговце раковинами. Вместе с голландской компанией «Ройал Датч», добывавшей нефть в Голландской Индии (Индонезии), «Шелл» контролировала более половины мирового экспорта нефти из Восточной Азии и России. Для упрочения своего положения и в условиях борьбы с международным конкурентом – «Стандарт Ойл», в 1907 году «Шелл» и «Ройал Датч» объединились в крупнейший трест «Ройал Датч-Шелл».

К началу ХХ века продукция нефтяной промышленности являлась основным видом экспорта из России. Главными рынками для российского керосина были Великобритания и Германия. Сильнейшую конкуренцию в этот период Россия испытывала со стороны США (в основном, со стороны американского треста «Стандарт Ойл»). В начале ХХ века конкурентами для России также стали Австро-Венгрия и Румыния. Конкуренция главных поставщиков керосина на мировом, а особенно, на европейском рынке была очень острой в результате высокой степени монополизации нефтяной промышленности и торговли как в основных нефтедобывающих странах, так и на международном уровне.

1900-1913 гг. – происходили структурные изменения нефтяного рынка – постепенно уменьшался рынок керосина, важнейшей части нефтяного бизнеса, вследствие расширяющегося использования электричества для освещения. Одновременно увеличивались доли рынка бензина в связи с появлением первых автомобилей и рынка мазута для котельных на промышленных предприятиях, поездах и пароходах.

В 1901 году было открыто месторождение Спиндлтоп в Техасе, которое было быстро выработано, однако привело к очередному витку нефтяной лихорадки, на этот раз в Техасе. Кроме того, открытие техасской нефти привело к созданию рынка нефтяного топлива, поскольку нефть была очень низкого качества и по существовавшим тогда технологиям керосин из нее получить не могли, однако в качестве дешевого горючего для отопления и для двигателей она быстро завоевала новый рынок – топлива для котельных, локомотивов и пароходов.

Революционные выступления в Баку в 1904 – 05 гг., беспорядки среди рабочих, поджоги скважин и землетрясение привели к падению добычи на бакинских месторождениях на 40% и практически полному прекращению экспорта нефти из России. Предреволюционный (1904 г.) уровень добычи нефти в России не был восстановлен даже к 1913 году. Россия потеряла почти все свои внешние рынки. «Стандарт Ойл» быстро и успешно воспользовалась преимуществом и вновь завоевала восточно-азиатские рынки для своего керосина.

Открытие нефти в Персии (Иране) в 1908 году вызвало «нефтяную лихорадку» на Ближнем и Среднем Востоке, особенно в Месопотамии (современный Ирак), контролируемой Османской империей (Турцией). Развернулась острая борьба за сферы влияния между крупнейшими мировыми державами – Великобританией, Германией, Россией и США. И Россия, и США оказались в более слабом экономическом, финансовом и политическом положении в этом регионе. Основными претендентами на разработку нефтяных ресурсов Османской империи накануне Первой мировой войны стали Великобритания и Германия, однако, несмотря на ряд соглашений между ними, сотрудничества между этими странами в нефтяной сфере не произошло. Борьба за нефть стала важным аспектом в нараставших международных противоречиях.

С 1906-1910 гг. началась эксплуатация месторождений в Мексике, а к 1921 году Мексика стала второй в мире страной после США по добыче нефти, и только в 30-х годах уступила свое место Венесуэле.

В США в 1909-1914 гг. в ходе антимонопольного процесса против компании «Стандарт Ойл» Верховный Суд США вынес постановление о роспуске компании, в результате чего компания разделилась. Самой крупной компанией, к которой отошло более половины материнских активов, стала «Стандарт Ойл оф Нью-Джерси» (впоследствии одна из крупнейших американских компаний «Эксон»). Были также созданы: «Стандарт Ойл оф Нью- Йорк» (впоследствии «Мобил»), «Стандарт Ойл (Калифорния)» (позднее – «Шеврон»), «Стандарт Ойл оф Огайо» (которая стала «Сохайо», а позднее американским отделением «Бритиш Петролеум»), «Стандарт Ойл оф Индиана» (впоследствии «Амоко»), «Континетал Ойл» (позднее «Коноко») и «Атлантик», которая стала «АРКО».

1914-1920 гг. Неравномерность географического распределения нефтяных месторождений привела к острой конкурентной борьбе за влияние на нефтеносные территории и подчинение более политически слабых государств. Из пяти мировых держав только США и Россия имели свои запасы нефти, а Германия, Франция и Великобритания целиком зависели от внешних источников. Нефть приобрела военно-стратегическое значение, стала важным средством национальной обороны и объектом правительственного внимания, а иногда и вмешательства. Так, в 1914 году правительство Великобритании, стремясь получить надежный источник снабжения нефтью для своего военно-морского флота, приобрела «Англо-Персидскую нефтяную компанию» (впоследствии «Бритиш Петролеум»), которая владела концессией на месторождения нефти в Персии (современный Иран). Германия, Франция и США боролись за влияние над нефтеносными районами Месопотамии (современный Ирак) и других территорий Ближнего Востока. В результате поражения в Первой мировой войне Германия потеряла свое влияние в регионе, а Великобритания получила возможность реализовать планы включения части нефтеносных территорий Ближнего Востока в состав Британской империи. В результате государственных договоренностей Франция получала право на 25% иракской нефти в обмен на строительство трубопроводов и железных дорог по территориям, находившимся под ее юрисдикцией.

Первая мировая война ярко продемонстрировала, что энергоносители на основе нефти резко повышают мобильность и ударную силу армии и флота. Нефть стала ключевым моментом стратегий многих государств мира.

20-30 годы ХХ века – Ближний Восток стал ареной борьбы за иракскую нефть. Сближение США и Великобритании привело к созданию антифранцузского союза – Международного нефтяного картеля, который стал контролировать значительную часть мировой нефтяной промышленности, в том числе в области разведки, добычи и переработки нефти.

По запасам богатейшие месторождения нефти в районах Киркука, Мосула и Багдада вышли на четвертое место в мире после Латинской Америки, США и России. В 1938 году нефть была открыта в Саудовской Аравии.

После произошедшей в Мексике революции нефтяная промышленность была национализирована, что привело к оттоку иностранных инвестиций из страны и затяжному кризису в экономике. В соседней Венесуэле, напротив, были приняты крайне благоприятные условия концессий, налогов, арендной платы, что привело к резкому подъему нефтяной промышленности в стране – уже к 1929 году Венесуэла стала второй после США по добыче нефти.

В России после Октябрьской революции нефтяная промышленность была национализирована и на основе нефтяных компаний создано Министерство нефтяной промышленности. Экспорт нефти стал важным источником поступления валюты в СССР и дал возможность импортировать западные технологии, что позволило в рекордные сроки восстановить разрушенные после Гражданской войны месторождения. Нефть по-прежнему добывалась на Северном Кавказе и Закавказье (90% добычи нефти в стране в 1937 году), а также в небольших объемах на Сахалине. В конце 20-ых – начале 30-ых гг. в России началось освоение Волго-Уральского нефтяного региона, получившего название «Второго Баку». В 1929 г. были обнаружены первые нефтяные месторождения в Приуралье, в 1932 г. было открыто крупнейшее месторождение в Башкирии – Ишимбайское, в 1937 г. – Туймазинское месторождение.

1940-50 гг. – Во Вторую мировую войну наличие нефтяных ресурсов в определенной мере влияло на ход военных действий. Одним из стратегических направлений военных действий гитлеровской Германии был захват кавказских нефтяных месторождений, а затем дальнейшее продвижение на Ближний Восток. Однако героическое сопротивление советских войск сорвало эти планы, а блокада союзниками морских путей транспортировки нефти в Германию серьезно ограничивало поставки нефти и снабжение топливом немецкой авиации и флота.

Япония напала на американскую военную базу Пирл-Харбор в 1941 году, чтобы получить доступ к нефтяным месторождениям Индонезии и Бирмы, после того, как США ввели эмбарго на поставку нефти в Японию. Тем не менее, растущая нехватка нефти и нефтепродуктов ограничивала возможности Японии по ведению войны. К 1944-45 гг. и флот, и авиация Японии не могли в полной мере участвовать в боях с американскими войсками.

В Советском Союзе к началу 1941 года добыча и переработка нефти были на 86% сосредоточены в южных районах страны. При продвижении немецких войск к основным центрам добычи нефти – Баку, Грозному, Майкопу – промышленные предприятия экстренно эвакуировались на восток. Шло ускоренное развитие восточных нефтеносных районов России. Между Волгой и Уралом была создана новая нефтяная база страны. В 1943 году в Татарии была получена первая промышленная нефть, а в 1948 году было открыто крупнейшее Ромашкинское месторождение. Кроме того, в результате широкого развития геологоразведочных работ были открыты новые месторождения в Средней Азии. Была создана новая мощная нефтеперерабатывающая база. К концу 50-х годов Советский Союз вышел на второе место в мире после США по добыче нефти.

После окончания Второй мировой войны растущее экономическое значение энергоресурсов и привлекательность нефтегазовых месторождений Ближнего Востока сделали этот регион центром международных геополитических и экономических отношений. Дешевая ближневосточная нефть способствовала быстрому восстановлению послевоенной Европы. Определенную стабильность нефтеснабжения обеспечивали, с одной стороны, договоренности между компаниями, действующими на Ближнем Востоке, о разделе зон влияния в регионе, а с другой стороны, концессионные и контрактные соглашения между компаниями и правительствами стран-производителей. Транснациональные компании контролировали цены на нефть, что гарантировало надежность поставок.

Однако национализация нефтяной промышленности в Иране в 1951 году привели к прекращению поставок и кризису в мировой нефтяной промышленности, который, хотя и был преодолен, впервые продемонстрировал растущую зависимость от ближневосточных поставок. Суэцкий кризис 1957 года показал уязвимость существовавших транспортных маршрутов через политически нестабильные страны и привел к необходимости строительства супертанкеров для транспорта нефти обходными маршрутами.

1960 – 80 гг. – В конце 50-ых гг. СССР перешел на второе место в мировой добыче нефти после США и нарушил монополию крупнейших нефтяных компаний значительной степени благодаря «Большой нефти Второго Баку» – Башкирии, Татарии и Куйбышевской области. Нефть и доходы от ее реализации на мировых рынках стали основой реконструкции и модернизации советской промышленности, стимулировали научно-технический прогресс в СССР, решение важнейших вопросов развития экономики, укрепления обороны и безопасности советского государства. Кроме того, поступая в социалистические страны Восточной Европы и отдельные страны Запада, она способствовала укреплению позиций СССР на мировой арене. В первой половине 60-х годов были открыты крупнейшие месторождения нефти в Западной Сибири – Самотлор, Мегион, и Белоозерное. В целом, в 1978 г. Западная Сибирь давала уже 44% добываемой в СССР нефти.

Заканчивалась эпоха доминирования транснациональных компаний. На нефтяном рынке появилось большое количество нефтедобывающих стран. В 1960 году была создана Организация стран экспортеров нефти – ОПЕК, в которую вошли Саудовская Аравия, Кувейт, Иран, Ирак и Венесуэла. Позднее присоединились Объединенные Арабские Эмираты, Катар, Алжир, Нигерия, Ливия и Индонезия. ОПЕК был создан как средство противостояния нефтедобывающих стран международному картелю транснациональных компаний – «семи сестер», однако в первые годы существования заметного влияния на международный нефтяной рынок организация не оказывала. Но революция в Ливии в 1970 году и последовавшая национализация нефтяной промышленности стали своеобразным катализатором политических событий в арабских странах и привели к консолидации стран-членов ОПЕК, которые взяли под реальный контроль собственные энергоресурсы. На долю ОПЕК приходится около 40% мировой добычи и около 50% мировой торговли нефтью. В 1973 году во время арабо-израильской войны «Йом Кипур» страны-члены ОПЕК применили эмбарго против тех стран, которые оказали политическую и военную поддержку Израилю. Поставки нефти были сокращены, цены на нефть резко взлетели, промышленные страны столкнулась с энергетическим кризисом, который мог дестабилизировать всю мировую экономику. Последствия этого кризиса были столь существенны, что потребовали разработки новой концепции энергоснабжения и совместных усилий промышленно развитых стран по обеспечению энергетической безопасности и бесперебойного обеспечения энергоносителями. В 1974 году было создано Международное Энергетическое Агентство, основными целями деятельности которого стали совершенствование мировой системы спроса и предложения энергоресурсов, повышение эффективности их использования, создание стратегических государственных запасов нефти, диверсификация экспортеров и маршрутов экспорта, разработка программ распределения энергоресурсов в кризисных ситуациях, исследования обычных и альтернативных источников энергии.

Ситуация в мировой нефтяной промышленности стабилизировалась. Появились новые перспективные регионы – Аляска, Мексика и Северное море, в которые были направлены значительные инвестиции для разведки, разработки и обустройства месторождений. Были созданы значительные запасы нефти. Тем не менее, иранская революция 1979 года вновь привела к кризису. Иран был вторым в мире крупнейшим экспортером нефти, прекращение добычи нефти в стране привели к нефтяному шоку на мировом рынке. И хотя Саудовская Аравия увеличила объемы добычи нефти, в результате возникшей паники цены на нефть взлетели на 150%. Причинами этого были возросший с середины 70-х годов спрос на нефть, разрыв контрактных отношений внутри нефтяной промышленности и последовавший срыв контрактных поставок, а также несогласованная политика стран-потребителей. Нельзя не учитывать и тот факт, что в результате страны ОПЕК получили сверхприбыли и вновь утвердили свое положение на рынке.

Высокие цены на нефть и снижение потребления нефти, использование энергосберегающих технологий и альтернативных видов топлива, рост добычи на Аляске и в Северном море позволили уменьшить зависимость от стран-нефтеэкспортеров, в результате цены на нефть стали снижаться. Падение цен на нефть и появление новых добывающих стран заставили ОПЕК предпринять ряд мер по контролю над рынком, в том числе ввести квоты на добычу. Однако это решение оказалось неэффективным, поскольку Иран увеличил добычу нефти, когда потребовались дополнительные средства на финансирование войны с Ираком. Другие страны также не стремились выполнять эти меры. Нефтедобыча за пределами стран-членов ОПЕК росла, уголь, природный газ и атомная энергетика вытесняли нефть, энергосбережение сокращало спрос на энергоносители. Доходы стран – членов ОПЕК сокращались. В середине 80-х годов обостряется ситуация внутри ОПЕК. Саудовская Аравия играла роль производителя-балансира, варьируя объемы своей добычи и поддерживая цену ОПЕК. К 1985 году ее издержки стали непропорционально велики, поддержка цен приводила к сокращению добычи и потерю значительной доли рынка, дорогостоящая программа развития была свернута, образовался бюджетный дефицит. Чтобы компенсировать потери, Саудовская Аравия заключила сделки «нетбэк», при которой фиксировалась прибыль нефтепереработчиков независимо от цены на нефть, что приводило к увеличению объемов продаж. Вслед за Саудовской Аравией и другие страны-члены ОПЕК также стали заключать подобные сделки, что привело к резкой конкуренции внутри самой организации, поскольку теперь экспортеры стали бороться за покупателей. Цены вышли из-под контроля, поскольку они уже не являлись результатом переговоров между странами-членами ОПЕК, а складывались на основе тысяч совершаемых отдельных сделок. Цены резко упали, что привело к самому сильному спаду в мировой нефтяной промышленности. Многие компании – независимые производители обанкротились, были свернуты программы разведки и нефтедобычи.

Чтобы справиться с кризисом, ОПЕК провела ряд консультаций, отказавшись от расширения своей доли рынка, что частично стабилизировало ситуацию. ОПЕК снизила добычу и установила цену – около 18 долларов за баррель – основанную на составной цене нескольких различных сортов сырой нефти. Были также приняты квоты на добычу. Эти рамочные соглашения сохранялись до конца 80-х годов. Рынок стал более предсказуемым. Одним из результатов этого кризиса стало изменение отношений между экспортерами и странами-потребителями, которые получили возможность оказывать влияние на рынок.

90-е годы – Вторжение Ирака в Кувейт в 1990 году приводит к очередному кризису, последствия которого сравнимы с кризисом 1973 и 1979 гг. Из-за разрушения месторождений и введенного ООН эмбарго рынок лишился 4 млн. баррелей, разразился финансовый кризис. Однако единодушный протест со стороны мирового сообщества, участие стран НАТО в операции «Буря в пустыне» продемонстрировали важность поддержания мира в регионе Ближнего Востока, на который приходится большая часть экспорта в Европу и США.

В результате раcпада Советского Союза появились новые независимые страны-производители нефти и газа – Россия, Казахстан, Азербайджан, Туркмения, Узбекистан, Украина. Особое значение приобретает Каспийский регион, который может стать альтернативным источником энергоресурсов для европейского и азиатского рынков. Проблема обеспечения бесперебойности и стабильности поставок энергоресурсов на европейский рынок привела к необходимости подписания в 1991 году Европейской Энергетической Хартии, политической декларации сотрудничества в энергетической сфере между странами бывшего СССР и странами Запада, призванной с одной стороны, обеспечить надежности поставок нефти и газа из бывших советских республик в Европу, а с другой стороны, привлечь западные инвестиции и технологии в экономики вновь образованных стран, которые переживали период кризиса. Особое внимание уделялось проблемам транзита энергоресурсов.

Рубеж 20-21 веков – Мировой финансовый кризис, начавшийся в Азии во второй половине 90-х годов 20 века, привел к резкому падению нефтяных цен за несколько месяцев с 20-25 долл./бар. до 10-11 долл./бар., что привело к «сжатию нефтяного сектора», замораживанию добычи на участках с высокой себестоимостью, а также спровоцировало волну слияний и поглощений, за 5 лет преобразившую нефтяной рынок, – из традиционных «семи сестер» («Бритиш петролеум», «Шеврон», «Эксон», «Галф», «Мобил», «Ройал датч шелл» и «Тексако») группа мейджеров, т.е. крупных транснациональных нефтегазовых корпораций, превратилась в четверку игроков: «ЭксонМобил», «Ройал Дач Шелл», «Бритиш Петролеум – Амоко», «МобилТексако», при этом конкуренция на рынке еще более обострилась.

Начавшийся в середине первого десятилетия 21-го века нефтяной бум, связанный, прежде всего, с войной США и других мировых держав в Ираке, которая закончилась свержением режима Саддама Хусейна, а также мировой экономический рост привели к ажиотажному спросу на нефть, цена которой превысила все допустимые коридоры ожиданий и достигла в 2005 году уровня 52-55 долл./бар. Все это поставило на повестку дня вопрос об ограниченности разведанных запасов углеводородов и превратило тему «возможного энергетического голода» в основу рыночных спекуляций. Тем не менее, внимание к вопросам энергетической безопасности в мире значительно возросло.

Июль 2008 года – цены на нефть достигли пика – 143, 6 долл. за баррель, после чего цены на нефть стали резко падать. Осенью последовали банкротства крупнейших финансово-инвестиционных банков США. Наступивший мировой экономический кризис изменил приоритеты и обострил проблемы в энергетике. Лопнувший «финансовый пузырь» привел к почти троекратному падению цен на нефть за короткий период времени. Спрос на нефть резко упал, что привело к появлению на рынке избытков нефти и дальнейшему падению цен на нефть. Самые мрачные прогнозы цен на нефть определяли порог до 25 долларов за баррель, однако цены устояли на уровне около 30, и только с марта 2009 года начали медленный рост.

Кризис привел к обвалу рынков энергоносителей, из стран-экспортеров были выведены большие объемы инвестиций, критически необходимых для дальнейшего развития нефтяной отрасли. Многие перспективные проекты, связанные с трудноизвлекаемыми запасами нефти (нефтяные пески в Альберте, Канада, или проекты на шельфе в Западной Африке) или месторождениями, себестоимость добычи на которых оказалась выше текущих цен на нефть, были заморожены или закрыты. Всего, по оценке МЭА, только в 2008 году были отложены или аннулированы нефтегазовые проекты на сумму около100 млрд. долларов США.

Однако преодолев стагнацию 2009 года, мировая экономика медленно выходит из кризиса. Спрос на нефть и другие энергоресурсы возобновил свой рост. Прогнозы ведущих экспертов в области энергетики прогнозируют коридор в 70-85 долларов на 2010-2011 гг.

kursak.net

охарактеризуйте нефтяную промышленность мира по плану: значение отрасли в мировом хозяйстве

Значение отрасли в мировом хозяйстве. Ее отраслевой состав. Влияние НТР на ее развитие.Прогрессивные сдвиги произошли в последние десятилетия в структуре обрабатывающей промышленности, где на передний план постепенно вышла машиностроительная отрасль, которая и ранее занимала ведущие позиции в структуре мирового хозяйственного комплекса. И не удивительно. Современную жизнь вряд ли можно представить без использования продукции машиностроительной отрасли, весьма разнообразной по своему содержанию и включающей как выпуск элементарной продукции массового потребления, вроде калькуляторов, станков и бытовых приборов, так и производство различных высокоскоростных суперкомпьютеров, спутников, элитных автомобилей и авиалайнеров.

Современное машиностроение развивается все более стремительными темпами и затрагивает уже практически все сферы экономической и производственной деятельности человека, глубоко укореняясь в повседневную жизнь. Более того, машиностроение является базовой отраслью обрабатывающей промышленности и, как следствие, способствует изучению и становлению других отраслей, подотраслей и производств.

Машиностроение по праву можно считать двигателем прогресса, так как достижения именно этой отрасли, в частности электроники, во многом способствуют вступлению человечества в эпоху информационного общества, на пороге которого мы сейчас находимся. Все это еще раз доказывает огромную значимость современного машиностроительного комплекса в структуре мирового хозяйства, а также подтверждает необходимость его дальнейшего изучения, развития и модернизации.

Как ведущая отрасль промышленности, машиностроение определяет уровень и темпы индустриализации мирового хозяйства в целом и каждой страны в отдельности. Его основное назначение производство средств производства и предметов личного потребления.

Машиностроение главная по числу занятых, по стоимости продукции соответственно по доле во всем промышленном производстве отрасль современной промышленности. В развитых государствах на е продукцию приходится 35-40% стоимости промышленного производства и в нем заняты 25-35% всех работающих в промышленности. В развивающихся странах значение данной отрасли много меньше.

Машиностроение играет очень важную роль в хозяйстве: его основная задача обеспечение орудиями труда всех отраслей хозяйства; удовлетворение потребностей населения в разнообразных приборах и аппаратах бытового назначения. Спрос на такую массовую продукцию мощный стимул развития многих производств машиностроения, работающих на потребительский рынок. Машиностроение выполняет особую, специфическую функцию в индустрии производит дорогостоящее вооружение, как для обороны своей страны, так и для продажи на мировом рынке.

По отраслевому составу машиностроение самая сложная отрасль. Оно состоит более чем из 70 отраслей (в зависимости от выпускаемой продукции) . Среди них можно выделить:

— транспортное машиностроение (автомобилестроение, судостроение, авиастроение и др.) ;

-сельскохозяйственное машиностроение (тракторостроение, производство комбайнов) ;

— приборостроение;

— производство технического оборудования и т. п.

На развитие машиностроения всегда оказывал сильное влияние научно-технический прогресс, особенно в эпоху НТР, которая радикально изменила всю структуру отрасли, е систему организации и управления. Как следствие, машиностроение наиболее наукоемкая отрасль всей индустрии с самой высокой долей выпускаемой инновационной продукции. Эта продукция материальный носитель всех возможных для практического применения достижений НТР. От уровня развития машиностроения в решающей степени зависит рост производительности общественного труда.

Нефтяная промышленность ведущая отрасль мировой топливно-энергетической промышленности. Она очень сильно влияет на мировое хозяйство, да и мировую политику. Нефтяная промышленность отличается большой капиталоемкостью.Промышленную добычу нефти начали в середине XIX в. в России, Румынии, США. В начале XX в. е уже добывают в 20ти странах мира, но больше всего в США, Венесуэле, России. 1940 г. уже 40 стран добывает нефть, 1970 г. 60 стран, 1990г. 95 стран. Соответственно возросла и мировая добыча нефти. Правда нужно вспомнить кризис 1980-х годов, который привел к сильному подорожанию нефти на мировом рынке. В начале 1990г. уровень стабилизировался, это было связано с политикой ряда нефтедобывающих стран, в первую очередь членов ОПЕК главного регулятора цен на мировом нефтяном рынке, и это неудивительно, поскольку 11 стран ОПЕК контролируют 40% добычи нефти мира.

Географию этой отрасли определяют страны первой десятки, для большинства из которых нефтяная промышленность стала важной, а иногда и единственной отраслью международной специализации (Ирак, ОАЭ, Катар) .

Одна из особенностей географии мировой нефтяной промышленности заключается в том, что более 4/5 запасов и около1/2 добычи нефти приходится на развивающиеся страны. Эти страны выступают и в качестве ее главных экспортеров:

Крупнейшими экспортерами нефти являются страны члены ОПЕК. В их число входят Саудовская Аравия, Иран, Россия, Норвегия, и Нигерия, Венесуэла, Мексика, Канада и Кувейт. Из регионов, экономика которых основана в большей части на экспорте нефти можно назвать Центральную и Южную Америку, Западную и Северную Африку.

Практически, основные страны экспортеры нефти представлены в организации стран экспортеров нефти. Удельный вес объемов экспортируемой нефти стран членов ОПЕК составляет 50% всего нефтяного экспорта мира. Этими странами являются Иран, Ирак, Саудовская Аравия, Кувейт, Венесуэла, Катар, Ливия, Эквадор, Россия, Объединенные Арабские Эмираты, Алжир, Нигерия и Ангола.

В международную торговлю поступает 40 % всей добываемой нефти. В мировом хозяйстве образовался огромный территориальный разрыв между регионами ее добычи и потребления. Для его преодоления возникли мощные прежде всего океанские грузопотоки.

Добыча газа также стала расти в развивающихся странах, которые увеличивают его экспорт как в сниженном виде (на спецтанкерах метановозах при температуре 165″С) , так и по межконтинентальным подводным газопроводам.

Главные из грузопотоков нефти начинаются от крупнейших нефтяных портов в Персидском заливе и идут к Западной Европе и Японии. Меньшие грузопотоки нефти идут от стран латинской Америки (Венесуэла, Мексика) к США и Западной Европе. В нефтеснабжении стран Восточной Европы главную роль играет Россия (нефтепровод Дружба).

Больше всего нефти сосредоточено в Азии, на Ближнем и Среднем Востоке, в Западной Сибири и Казахстане. Крупнейшие месторождения есть также в Северной и Южной Америке и Северном море у берегов Европы.

http://geography.kz/slovar/otraslevaya-i-territorialnaya-struktura-energetiki/

http://oil-extraction.ru/fu.htm

ссылка заблокирована по решению администрации проекта

http://ru.wikipedia.org/wiki/Нефтяная_промышленность

info-4all.ru

Нефтяная промышленность | Промышленность. Отрасли промышленности

Нефтяная промышленность является отраслью народного хозяйства и состоит из нескольких производственных этапов: разведка, бурение, добыча нефти (морская и на суше), её переработка, хранение, транспортировка и нефтехимическое производство.

В нефтяную промышленность входят основные этапы:

- нефтедобыча

- транспортировка

- нефтепереработка

В топливно-энергетической промышленности эта отрасль стоит на первом месте. Оказывает огромное влияние на мировое хозяйство, и оставляет весомый след в мировой политике. Её отличие — большая капиталоемкость.

Добыча нефти в промышленных масштабах началась в середине 19 века в таких странах, как Россия, Румыния, США. А к началу 20 века её добычей занимались уже 20 стран мира, однако лидирующие позиции остались у США, России, Венесуэлы. К 1940г. – 40 стран, к 1970г. – уже 60 стран, к 1990г. и вовсе около 100. Само собой возросла и добыча нефти в целом. В 1980-х годах случился кризис, существенно повлиявший на мировые цены нефти. Однако, благодаря политике некоторых нефтеперерабатывающих стран, в основном членов ОПЕК (главный регулятор цен на нефтяном мировом рынке), к 1990-м годам уровень цен стабилизировался. Следует сказать, что 40% мировой добычи мира контролируются 11 странами, членами ОПЕК.

География этой отрасли определяется странами «первой десятки», у большинства из них нефтяная промышленность занимает первое место в хозяйстве, иногда и вовсе является единственной главной международной отраслью специализации (Катар, Ирак).

География нефтяной промышленности обладает весомой отличительной чертой – на долю развивающихся стран приходится более 4/5 всех запасов и ½ от общей добычи нефти.

Крупнейшие экспортеры нефти – страны, члены ОПЕК. К их числу относятся Саудовская Аравия, Ливия,Объединенные Арабские Эмираты, Катар, Эквадор,Алжир, Россия, Иран, Нигерия, Норвегия, Мексика, Венесуэла, Кувейт и Канада. Центральная и Южная Америка, Западная и Северная Америка – регионы, чья экономика в основном основана на экспорте добываемой нефти. 50% удельного веса объемов всего мирового экспорта нефти приходится на членов ОПЕК.

Около 40% всей мировой добываемой нефти поступает на международную торговлю. Регионы добычи и потребления не всегда расположены рядом, между ними существует значительный территориальный разрыв. Мощные океанские грузопотоки – созданная мера для преодоления возникшей проблемы.

Крупнейшие нефтяные порты Персидского залива дают начало главным океанским грузопотокам нефти, и их путь лежит в Западную Европу и Японию. Латиноамериканские страны (Мексика, Венесуэла) дают начало несколько меньшим грузопотокам нефти и ведут в Западную Европу и США. Российский нефтепровод «Дружба» играет основную роль в нефтеснабжении восточноевропейских стран.

Большинство мировой нефти сосредоточено на Ближнем и Среднем Востоке, в Азии, в Казахстане и Западной Сибири. Северная и Южная Америка, а также Северное море обладают крупнейшими месторождениями нефти.

promyshlennosts.ru