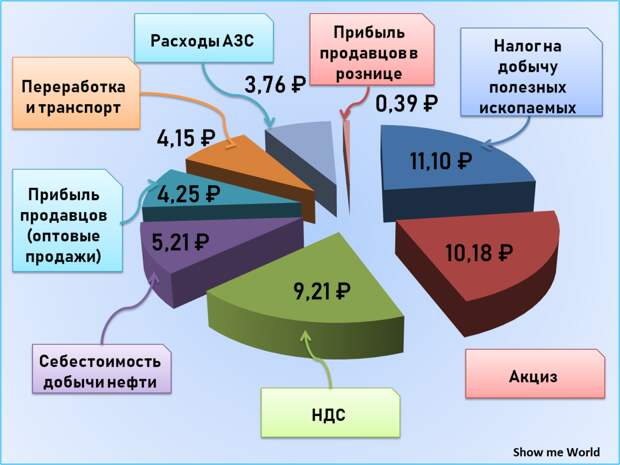

НК РФ Глава 26. НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ \ КонсультантПлюс

- Главная

- Документы

- Глава 26. НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

Подготовлена редакция документа с изменениями, не вступившими в силу

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 28.12.2022)

(введена Федеральным законом от 08.08.2001 N 126-ФЗ)

- Статья 334. Налогоплательщики

- Статья 335. Постановка на учет в качестве налогоплательщика налога на добычу полезных ископаемых

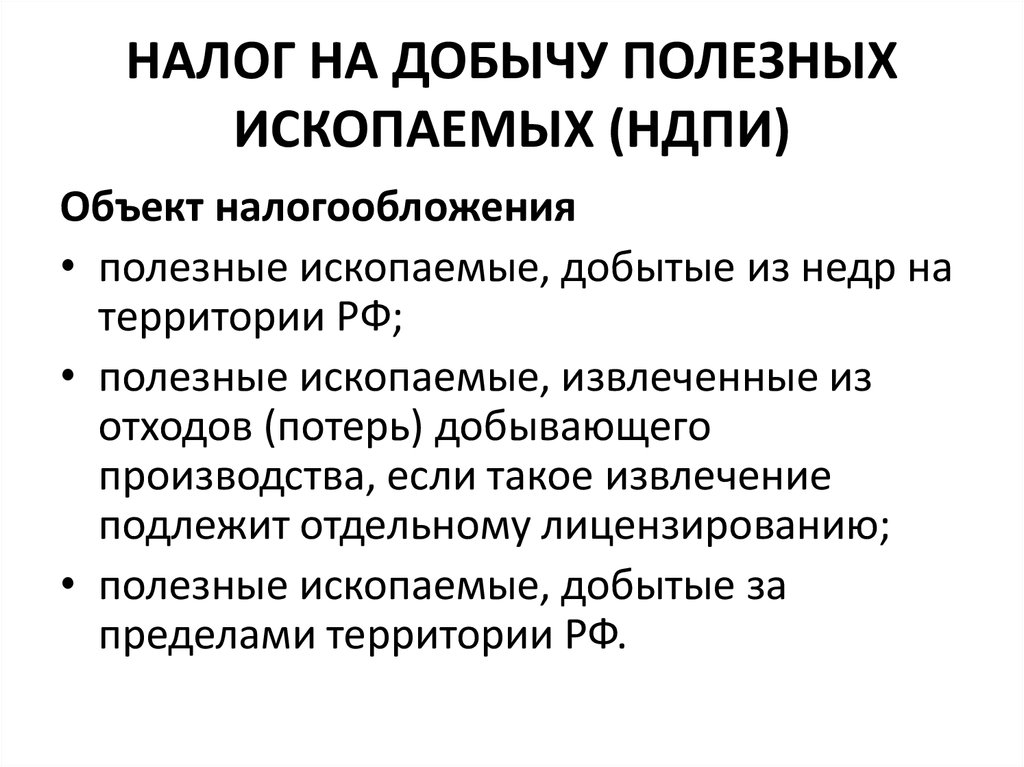

- Статья 336. Объект налогообложения

- Статья 337. Добытое полезное ископаемое

- Статья 338. Налоговая база

- Статья 339. Порядок определения количества добытого полезного ископаемого

- Статья 340. Порядок оценки стоимости добытых полезных ископаемых при определении налоговой базы

- Статья 340.1. Особенности определения стоимости углеводородного сырья, добытого на новом морском месторождении углеводородного сырья

- Статья 341.

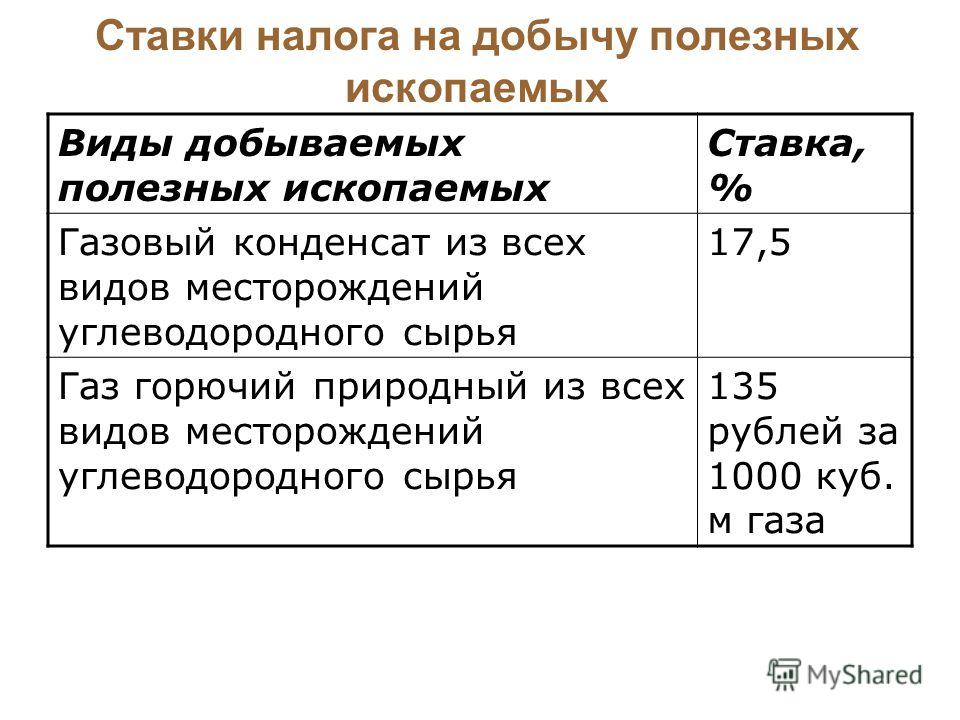

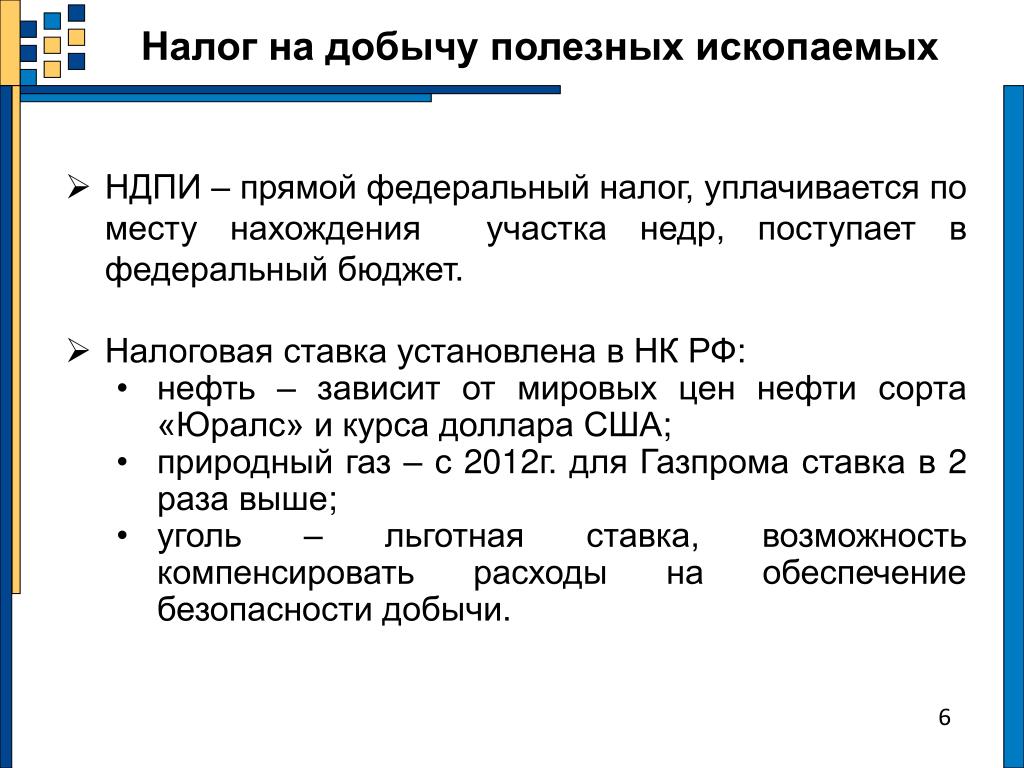

- Статья 342. Налоговая ставка

- Статья 342.1. Порядок определения и применения коэффициента, характеризующего способ добычи кондиционных руд черных металлов (Кподз)

- Статья 342.2. Порядок определения и применения коэффициента, характеризующего степень сложности добычи нефти (Кд), и коэффициента, характеризующего степень выработанности конкретной залежи углеводородного сырья (Кдв)

- Статья 342.3. Порядок определения и применения коэффициента, характеризующего территорию добычи полезного ископаемого

- Статья 342.3-1. Порядок определения и применения коэффициента, характеризующего территорию добычи полезного ископаемого, для участников региональных инвестиционных проектов, для которых не требуется включение в реестр участников региональных инвестиционных проектов

- Статья 342.4. Порядок расчета базового значения единицы условного топлива (Еут), коэффициента, характеризующего степень сложности добычи газа горючего природного и (или) газового конденсата из залежи углеводородного сырья (Кс), и показателя, характеризующего расходы на транспортировку газа горючего природного (Тг)

- Статья 342.

5. Порядок определения показателя, характеризующего особенности добычи нефти (Дм)

5. Порядок определения показателя, характеризующего особенности добычи нефти (Дм) - Статья 342.6. Порядок определения коэффициента, характеризующего уровень налогообложения нефти, добываемой на участках недр, в отношении которой исчисляется налог на дополнительный доход от добычи углеводородного сырья (Кндд)

- Статья 342.7. Порядок определения и применения коэффициента, характеризующего особенности добычи редких металлов (Крм)

- Статья 342.8. Порядок определения и применения рентного коэффициента Крента

- Статья 342.9. Порядок определения и применения коэффициента Кжр

- Статья 342.10. Порядок определения и применения коэффициента Кмкр

- Статья 342.11. Порядок определения и применения коэффициента Куг

- Статья 342.12. Порядок определения и применения коэффициента Ккс

- Статья 343. Порядок исчисления и уплаты налога

- Статья 343.1. Порядок уменьшения суммы налога, исчисленного при добыче угля, на расходы, связанные с обеспечением безопасных условий и охраны труда

- Статья 343.

2. Порядок уменьшения суммы налога, исчисленной при добыче нефти обезвоженной, обессоленной и стабилизированной, на сумму налогового вычета

2. Порядок уменьшения суммы налога, исчисленной при добыче нефти обезвоженной, обессоленной и стабилизированной, на сумму налогового вычета - Статья 343.3. Порядок уменьшения суммы налога, исчисленной при добыче газа горючего природного из всех видов месторождений углеводородного сырья, добытого на участке недр, расположенном полностью или частично в Черном море

- Статья 343.4. Порядок уменьшения суммы налога, исчисленного при добыче газового конденсата из всех видов месторождений углеводородного сырья, на сумму налогового вычета в связи с получением при переработке газового конденсата широкой фракции легких углеводородов

- Статья 343.5. Порядок уменьшения суммы налога, исчисленной при добыче нефти обезвоженной, обессоленной и стабилизированной, на сумму налогового вычета, связанного с созданием объектов внешней инфраструктуры

- Статья 343.6. Порядок уменьшения суммы налога, исчисленной при добыче отдельных видов полезных ископаемых резидентами Арктической зоны Российской Федерации

- Статья 343.

7. Порядок уменьшения суммы налога, исчисленной при добыче многокомпонентной комплексной руды, содержащей молибден и медь, на участках недр, расположенных полностью или частично на территории Республики Хакасия, на сумму налогового вычета

7. Порядок уменьшения суммы налога, исчисленной при добыче многокомпонентной комплексной руды, содержащей молибден и медь, на участках недр, расположенных полностью или частично на территории Республики Хакасия, на сумму налогового вычета - Статья 343.8. Порядок уменьшения суммы налога, исчисленной при добыче железной руды (за исключением окисленных железистых кварцитов), на сумму налогового вычета, связанного с созданием объектов размещения отходов горнодобывающих производств

- Статья 344. Сроки уплаты налога

- Статья 345. Налоговая декларация

- Статья 345.1. Порядок представления сведений органами управления государственным фондом недр, а также органами, осуществляющими контроль и надзор в сфере природопользования

- Статья 346. Утратила силу

НК РФ ч.2, Статья 333.56. Налоговая декларация НК РФ ч.2, Статья 334. Налогоплательщики

НК РФ Статья 336. Объект налогообложения \ КонсультантПлюс

НК РФ Статья 336. Объект налогообложения

Объект налогообложения

1. Объектом налогообложения налогом на добычу полезных ископаемых (далее в настоящей главе — налог), если иное не предусмотрено пунктом 2 настоящей статьи, признаются:

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

1) полезные ископаемые, добытые из недр на территории Российской Федерации на участке недр (в том числе из залежи углеводородного сырья), предоставленном налогоплательщику в пользование в соответствии с законодательством Российской Федерации. В целях настоящей главы залежью углеводородного сырья признается объект учета запасов одного из видов полезных ископаемых, указанных в подпункте 3 пункта 2 статьи 337 настоящего Кодекса (за исключением попутного газа), в государственном балансе запасов полезных ископаемых на конкретном участке недр, в составе которого не выделены иные объекты учета запасов;

(пп. 1 в ред. Федерального закона от 23.07.2013 N 213-ФЗ)

(см. текст в предыдущей редакции)

2) полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством Российской Федерации о недрах;

3) полезные ископаемые, добытые из недр за пределами территории Российской Федерации, если эта добыча осуществляется на территориях, находящихся под юрисдикцией Российской Федерации (а также арендуемых у иностранных государств или используемых на основании международного договора) на участке недр, предоставленном налогоплательщику в пользование.

2. В целях настоящей главы не признаются объектом налогообложения:

1) общераспространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе запасов полезных ископаемых, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

2) добытые (собранные) минералогические, палеонтологические и другие геологические коллекционные материалы;

3) полезные ископаемые, добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение. Порядок признания геологических объектов особо охраняемыми геологическими объектами, имеющими научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение, устанавливается Правительством Российской Федерации;

4) полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь) горнодобывающего и связанных с ним перерабатывающих производств, если при их добыче из недр они подлежали налогообложению в общеустановленном порядке;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

5) дренажные подземные воды, не учитываемые на государственном балансе запасов полезных ископаемых, извлекаемых при разработке месторождений полезных ископаемых или при строительстве и эксплуатации подземных сооружений;

(пп. 5 введен Федеральным законом от 29.05.2002 N 57-ФЗ)

6) метан угольных пластов.

(пп. 6 введен Федеральным законом от 29.12.2012 N 278-ФЗ)

3. В целях настоящей главы под участком недр понимается блок недр (с ограничением по глубине или без такого ограничения), пространственные границы которого ограничены географическими координатами угловых точек в соответствии с лицензией на право пользования недрами, включая все входящие в него горные и геологические отводы.

(п. 3 введен Федеральным законом от 30.11.2016 N 401-ФЗ)

§ 58.1-3286. Минеральные земли подлежат специальной и отдельной оценке; налог на добычу полезных ископаемых

Создание отчета: Отметьте разделы, которые вы хотите включить в отчет, затем используйте кнопку «Создать отчет» внизу страницы, чтобы создать отчет. После создания отчета у вас будет возможность загрузить его в формате pdf, распечатать или отправить по электронной почте.

После создания отчета у вас будет возможность загрузить его в формате pdf, распечатать или отправить по электронной почте.

01.01.2023

Несколько уполномоченных по доходам должны, как только это станет практически возможным после 1 января каждого года, специально и отдельно оценивать по справедливой рыночной стоимости все полезные ископаемые земли и улучшения на них и должны вносить их в поземельные книги своих соответствующих округов отдельно. с других земель, зачисленных на них.

Уполномоченный при оценке земель полезных ископаемых указывает в поземельной книге:

1. Площадь и реальную рыночную стоимость той части каждого участка, которая улучшается и находится в стадии разработки;

2. Справедливая рыночная стоимость улучшений по каждому участку; и

3. Площадь и справедливая рыночная стоимость такой части каждого участка, не находящегося в стадии разработки.

Несмотря на любые другие положения закона и при условии одобрения Наблюдательным советом округа Бьюкенен, уполномоченный по доходам округа может ежегодно проводить переоценку газовых скважин и связанных с ними улучшений при условии, что такие газовые скважины и связанные с ними улучшения должны быть переоценены при общей переоценке для местности, как того требует § 58.

В качестве альтернативы процедуре, изложенной в подразделе 1 выше, любой округ или город может своим постановлением ввести НДПИ на весь уголь и газ, добываемые на землях, находящихся в пределах его юрисдикции. Ставка такого налога не должна превышать одного процента валовой выручки от такого угля или газа. Любой такой округ или город может также потребовать от любого производителя такого угля или газа и любого обычного перевозчика ведения записей, отражающих количество угля и газа, которые они добыли или перевезли, соответственно.

Если поверхность земли принадлежит одному лицу, а уголь, железо и другие полезные ископаемые, минеральные воды, газ или нефть под поверхностью принадлежат другому лицу, имущество в нем каждого и относительная справедливая рыночная стоимость их соответствующие интересы должны быть установлены комиссаром. Если поверхность земли и уголь, железо и другие полезные ископаемые, минеральные воды, газ или нефть под поверхностью принадлежат одному и тому же лицу, уполномоченный устанавливает справедливую рыночную стоимость земли, за исключением угля, железа, другие полезные ископаемые, минеральные воды, газ или нефть. Он также устанавливает реальную рыночную стоимость угля, железа, других полезных ископаемых, минеральных вод, газа и нефти и оценивает каждую из них по такой установленной стоимости, указывая в каждом случае отдельно стоимость поверхности земли и стоимость земли. уголь, железо, другие полезные ископаемые, минеральные воды, газ и нефть под поверхностью.

Если поверхность земли и уголь, железо и другие полезные ископаемые, минеральные воды, газ или нефть под поверхностью принадлежат одному и тому же лицу, уполномоченный устанавливает справедливую рыночную стоимость земли, за исключением угля, железа, другие полезные ископаемые, минеральные воды, газ или нефть. Он также устанавливает реальную рыночную стоимость угля, железа, других полезных ископаемых, минеральных вод, газа и нефти и оценивает каждую из них по такой установленной стоимости, указывая в каждом случае отдельно стоимость поверхности земли и стоимость земли. уголь, железо, другие полезные ископаемые, минеральные воды, газ и нефть под поверхностью.

Уполномоченный по доходам любого округа или города уполномочен заключать соглашения с налогоплательщиками, касающиеся справедливой рыночной стоимости имущества, облагаемого налогом в соответствии с данным разделом. Все такие соглашения, заключенные 1 января 2013 г. или после этой даты, но до 1 июля 2014 г., между уполномоченным по доходам любого округа или города и любым налогоплательщиком считаются добросовестными, действительными и подлежащими исполнению.

Кодекс 1950 г., § 58-774; 1972, с. 715; 1976, с. 53; 1984, с. 675; 2009 г., с. 770; 2014, cc. 48, 179.

Главы актов собрания, упомянутые в исторической цитате в конце этого раздела, могут не составлять исчерпывающий список таких глав и могут исключать главы, срок действия положений которых истек.

Налог на добычу полезных ископаемых | Генеральная ассамблея штата Колорадо

Содержание

История вопроса

Налог на добычу полезных ископаемых в штате Колорадо был принят в 1977 году. каменный уголь. Налоги собираются Департаментом доходов. Инструкции по подаче документов см. в разделе «Налог на добычу полезных ископаемых 9» Департамента доходов штата Колорадо.0003 сайт . Доходы от налога на добычу полезных ископаемых подпадают под ограничения расходов и доходов TABOR .

Налоговые кредиты и кредиты

Ставки и кредиты по налогу на добычу полезных ископаемых варьируются в зависимости от типа полезных ископаемых следующим образом:

| Налоговые ставки | Частота сбора налогов | Исключения | Кредит/вычеты | |

| Нефть и газ | Валовой доход:

|

| До 15 баррелей в день (нефть) или 90 000 кубических футов в день добычи (газ) не облагаются налогом (известный как освобождение от вскрышной скважины) | 87,5% всех уплаченных налогов на имущество, кроме тех, которые взимаются с оборудования и сооружений, используемых для производства, транспортировки и хранения |

Уголь | Сумма, превышающая освобождение, составляет 0,824 доллара США за тонну (среднемесячное значение в 2020 году) |

|

|

|

Металлические минералы | 2,25% валового дохода |

| Первые 19 миллионов долларов валового дохода не облагаются налогом | Максимальный размер уплаченных налогов на имущество составляет 50% от государственного обязательства по налогу на добычу полезных ископаемых |

| Молибден | 0,05 доллара США за тонну |

| Первые 625 000 тонн освобождены от налога | Нет |

| Горючий сланец | Зависит от годасерийное производство: |

| Первые 15 000 тонн в день или первые 10 000 баррелей в день освобождаются от налога | Нет |

США в виде чистых обязательств и сверки для ежемесячных декларантов)

США в виде чистых обязательств и сверки для ежемесячных декларантов) США в виде чистых обязательств и сверки для ежеквартальных отчетных документов)

США в виде чистых обязательств и сверки для ежеквартальных отчетных документов)Подготовлено сотрудниками Законодательного совета.

Кроме того, налоговый кредит на добычу полезных ископаемых предоставляется для взносов в местные органы власти для смягчения социальных и экономических последствий, связанных с деятельностью по разработке полезных ископаемых. 2

HB 22-1391 изменен расчет налогового кредита на добычу полезных ископаемых при добыче нефти и газа, начиная с 2025 года. В соответствии с действующим законодательством производители нефти и газа могут требовать налогового кредита в размере 87,5 процентов от всех налогов на имущество, уплачиваемых местным правительств на добычу нефти и газа, за исключением тех, которые возлагаются на оборудование и сооружения, используемые для добычи, транспортировки и хранения. Начиная с 2025 года производители вместо этого будут требовать кредит, равный 76,56% валового дохода каждой нефтяной и газовой скважины за текущий год, умноженного на сбор за предыдущий год.

В соответствии с действующим законодательством производители нефти и газа могут требовать налогового кредита в размере 87,5 процентов от всех налогов на имущество, уплачиваемых местным правительств на добычу нефти и газа, за исключением тех, которые возлагаются на оборудование и сооружения, используемые для добычи, транспортировки и хранения. Начиная с 2025 года производители вместо этого будут требовать кредит, равный 76,56% валового дохода каждой нефтяной и газовой скважины за текущий год, умноженного на сбор за предыдущий год.

Распределение

На приведенном ниже рисунке представлена общая иллюстрация того, как в соответствии с действующим законодательством распределяются оставшиеся доходы от налога на добычу полезных ископаемых.

Доход от налога на добычу полезных ископаемых делится поровну между Департаментом природных ресурсов (DNR) и Департаментом по местным делам (DOLA). 3 Половина DNR депонируется в Целевой фонд налога на добычу полезных ископаемых, где она «находится в доверительном управлении в качестве замены истощенных природных ресурсов, для развития и сохранения водных ресурсов штата, а также для использования в программах финансирования, которые продвигают и поощряют рациональное планирование, управление и разработка природных ресурсов, связанных с полезными ископаемыми, энергетикой, геологией и водой, а также для использования в программах финансирования, направленных на снижение бремени увеличения расходов на домашнюю энергию для домохозяйств с низким доходом». 4 Поступления от налога на добычу полезных ископаемых в Целевой фонд налога на добычу полезных ископаемых делятся поровну между Фондом постоянной базы налога на добычу полезных ископаемых и Оперативным фондом налога на добычу полезных ископаемых.

4 Поступления от налога на добычу полезных ископаемых в Целевой фонд налога на добычу полезных ископаемых делятся поровну между Фондом постоянной базы налога на добычу полезных ископаемых и Оперативным фондом налога на добычу полезных ископаемых.

Постоянный базовый фонд используется для финансирования ссуд для государственных водных проектов, находящихся в ведении Совета по охране водных ресурсов Колорадо, которые строят или улучшают средства защиты от наводнений, водоснабжения, гидроэлектроэнергии и рекреационные объекты, за исключением бытовых систем очистки и распределения воды. 5 Оперативный фонд обычно используется для программ, находящихся в ведении DNR. 6 «Основные» программы или программы «уровня 1» фонда включают программы, администрируемые Комиссией по нефти и газу штата Колорадо; Лавинный информационный центр; Геологическая служба Колорадо; Отдел мелиорации, добычи полезных ископаемых и безопасности; Совет по охране водных ресурсов штата Колорадо; и Отдел парков и дикой природы. За последние несколько лет деньги из Оперативного фонда финансировали другие программы «уровня 2», включая программы, связанные с водными ресурсами и сельским хозяйством, развитие чистой энергии, сохранение почвы, сохранение дикой природы, контроль инвазивных видов и помощь в области энергетики с низким доходом.

За последние несколько лет деньги из Оперативного фонда финансировали другие программы «уровня 2», включая программы, связанные с водными ресурсами и сельским хозяйством, развитие чистой энергии, сохранение почвы, сохранение дикой природы, контроль инвазивных видов и помощь в области энергетики с низким доходом.

Доход от налога на добычу полезных ископаемых DOLA зачисляется в Фонд налога на добычу полезных ископаемых местного самоуправления и распределяется между местными органами власти. 7 Семьдесят процентов доступны для дискреционных кредитов и грантов местным органам власти, на которые социально или экономически влияет добыча полезных ископаемых. Местные органы власти обращаются в DOLA за кредитами и грантами три раза в течение года. DOLA помогает Консультативный комитет по оказанию помощи в области энергетики и полезных ископаемых, состоящий из 12 членов, в принятии решений о финансировании. Деньги должны быть использованы для планирования, строительства и обслуживания объектов общественного пользования, а также для оказания государственных услуг. Остальные 30 процентов денег, получаемых каждый финансовый год, распределяются непосредственно между местными органами власти до 31 августа следующего финансового года в зависимости от географического положения работников энергетической отрасли, разрешений на добычу полезных ископаемых и общего объема добычи полезных ископаемых.

Остальные 30 процентов денег, получаемых каждый финансовый год, распределяются непосредственно между местными органами власти до 31 августа следующего финансового года в зависимости от географического положения работников энергетической отрасли, разрешений на добычу полезных ископаемых и общего объема добычи полезных ископаемых.

Федеральные налоги

Федеральный налог на добычу полезных ископаемых отсутствует. Однако федеральное правительство получает доход от компаний, арендующих федеральную землю для добычи полезных ископаемых. Этот доход называется федеральным доходом от аренды полезных ископаемых (или FML). Штаты получают около половины этого дохода. В Колорадо доходы от FML распределяются между государственными учреждениями, государственными школами и местными органами власти для планирования, строительства и обслуживания общественных объектов для общественных услуг. 8

Сравнение штатов

В общей сложности 34 штата взимают ту или иную форму налога на добычу полезных ископаемых, включая 31 штат с налогом на добычу нефти и газа.