НК РФ Глава 26. НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ \ КонсультантПлюс

- Главная

- Документы

- Глава 26. НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

Подготовлены редакции документа с изменениями, не вступившими в силу

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 18.03.2023) (с изм. и доп., вступ. в силу с 01.04.2023)

(введена Федеральным законом от 08.08.2001 N 126-ФЗ)

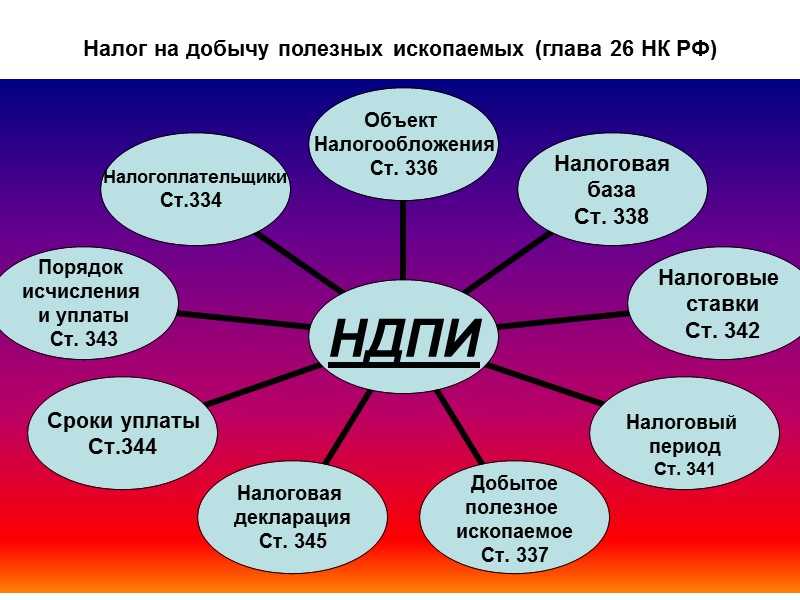

- Статья 334. Налогоплательщики

- Статья 335. Постановка на учет в качестве налогоплательщика налога на добычу полезных ископаемых

- Статья 336. Объект налогообложения

- Статья 337. Добытое полезное ископаемое

- Статья 338. Налоговая база

- Статья 339. Порядок определения количества добытого полезного ископаемого

- Статья 340. Порядок оценки стоимости добытых полезных ископаемых при определении налоговой базы

- Статья 340.1. Особенности определения стоимости углеводородного сырья, добытого на новом морском месторождении углеводородного сырья

- Статья 341.

Налоговый период

Налоговый период - Статья 342. Налоговая ставка

- Статья 342.1. Порядок определения и применения коэффициента, характеризующего способ добычи кондиционных руд черных металлов (Кподз)

- Статья 342.2. Порядок определения и применения коэффициента, характеризующего степень сложности добычи нефти (Кд), и коэффициента, характеризующего степень выработанности конкретной залежи углеводородного сырья (Кдв)

- Статья 342.3. Порядок определения и применения коэффициента, характеризующего территорию добычи полезного ископаемого

- Статья 342.3-1. Порядок определения и применения коэффициента, характеризующего территорию добычи полезного ископаемого, для участников региональных инвестиционных проектов, для которых не требуется включение в реестр участников региональных инвестиционных проектов

- Статья 342.4. Порядок расчета базового значения единицы условного топлива (Еут), коэффициента, характеризующего степень сложности добычи газа горючего природного и (или) газового конденсата из залежи углеводородного сырья (Кс), и показателя, характеризующего расходы на транспортировку газа горючего природного (Тг)

- Статья 342. 5. Порядок определения показателя, характеризующего особенности добычи нефти (Дм)

- Статья 342.6. Порядок определения коэффициента, характеризующего уровень налогообложения нефти, добываемой на участках недр, в отношении которой исчисляется налог на дополнительный доход от добычи углеводородного сырья (Кндд)

- Статья 342.7. Порядок определения и применения коэффициента, характеризующего особенности добычи редких металлов (Крм)

- Статья 342.8. Порядок определения и применения рентного коэффициента Крента

- Статья 342.9. Порядок определения и применения коэффициента Кжр

- Статья 342.10. Порядок определения и применения коэффициента Кмкр

- Статья 342.11. Порядок определения и применения коэффициента Куг

- Статья 342.12. Порядок определения и применения коэффициента Ккс

- Статья 343. Порядок исчисления и уплаты налога

- Статья 343.1. Порядок уменьшения суммы налога, исчисленного при добыче угля, на расходы, связанные с обеспечением безопасных условий и охраны труда

- Статья 343. 2. Порядок уменьшения суммы налога, исчисленной при добыче нефти обезвоженной, обессоленной и стабилизированной, на сумму налогового вычета

- Статья 343.3. Порядок уменьшения суммы налога, исчисленной при добыче газа горючего природного из всех видов месторождений углеводородного сырья, добытого на участке недр, расположенном полностью или частично в Черном море

- Статья 343.4. Порядок уменьшения суммы налога, исчисленного при добыче газового конденсата из всех видов месторождений углеводородного сырья, на сумму налогового вычета в связи с получением при переработке газового конденсата широкой фракции легких углеводородов

- Статья 343.5. Порядок уменьшения суммы налога, исчисленной при добыче нефти обезвоженной, обессоленной и стабилизированной, на сумму налогового вычета, связанного с созданием объектов внешней инфраструктуры

- Статья 343.6. Порядок уменьшения суммы налога, исчисленной при добыче отдельных видов полезных ископаемых резидентами Арктической зоны Российской Федерации

- Статья 343. 7. Порядок уменьшения суммы налога, исчисленной при добыче многокомпонентной комплексной руды, содержащей молибден и медь, на участках недр, расположенных полностью или частично на территории Республики Хакасия, на сумму налогового вычета

- Статья 343.8. Порядок уменьшения суммы налога, исчисленной при добыче железной руды (за исключением окисленных железистых кварцитов), на сумму налогового вычета, связанного с созданием объектов размещения отходов горнодобывающих производств

- Статья 343.9. Порядок уменьшения суммы налога, исчисленной при добыче кондиционных руд олова на участках недр, расположенных полностью или частично на территории Дальневосточного федерального округа, на сумму налогового вычета

- Статья 344. Сроки уплаты налога

- Статья 345. Налоговая декларация

- Статья 345.1. Порядок представления сведений органами управления государственным фондом недр, а также органами, осуществляющими контроль и надзор в сфере природопользования

- Статья 346. Утратила силу

Налоговый период

Налоговый период 5. Порядок определения показателя, характеризующего особенности добычи нефти (Дм)

5. Порядок определения показателя, характеризующего особенности добычи нефти (Дм) 2. Порядок уменьшения суммы налога, исчисленной при добыче нефти обезвоженной, обессоленной и стабилизированной, на сумму налогового вычета

2. Порядок уменьшения суммы налога, исчисленной при добыче нефти обезвоженной, обессоленной и стабилизированной, на сумму налогового вычета 7. Порядок уменьшения суммы налога, исчисленной при добыче многокомпонентной комплексной руды, содержащей молибден и медь, на участках недр, расположенных полностью или частично на территории Республики Хакасия, на сумму налогового вычета

7. Порядок уменьшения суммы налога, исчисленной при добыче многокомпонентной комплексной руды, содержащей молибден и медь, на участках недр, расположенных полностью или частично на территории Республики Хакасия, на сумму налогового вычета Утратила силу

Утратила силуНК РФ ч.2, Статья 333.56. Налоговая декларация НК РФ ч.2, Статья 334. Налогоплательщики

4.7 Налог на добычу полезных ископаемых

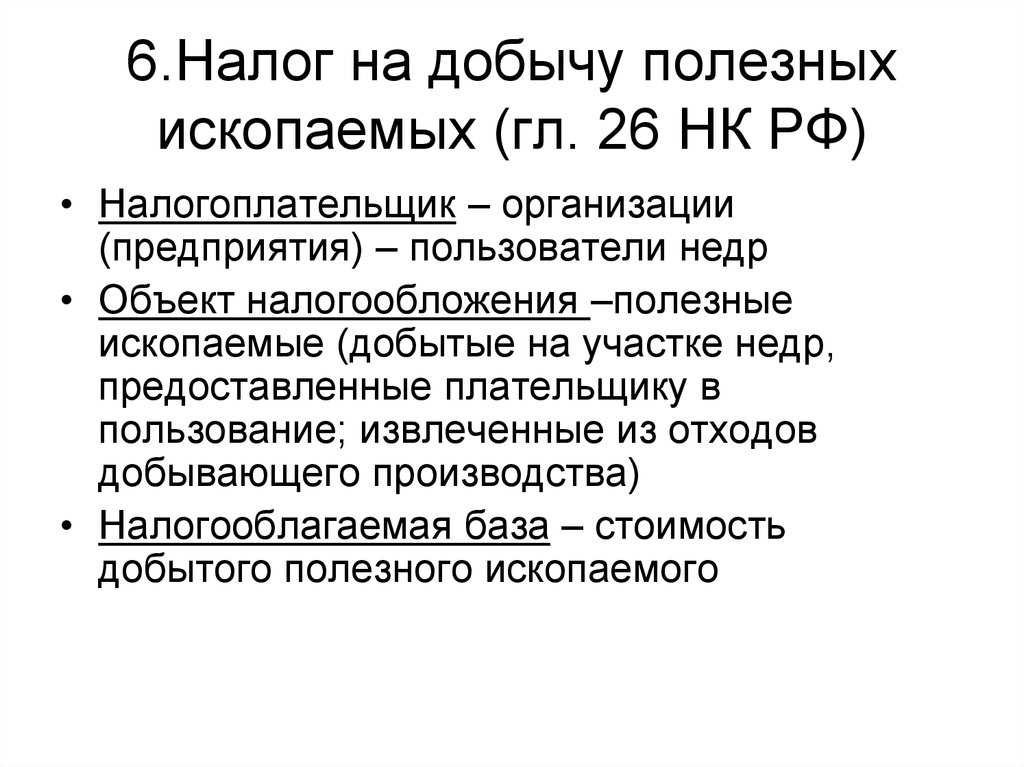

Налог на добычу полезных ископаемых является федеральным налогом, регулируется НК РФ (главой 26 «Налог на добычу полезных ископаемых») и обязателен к применению на всей территории Российской Федерации.

Налогоплательщиками налога на добычу полезных ископаемых признаются организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством Российской Федерации.

Налогоплательщики подлежат постановке на учет в качестве налогоплательщика налога на добычу полезных ископаемых по месту нахождения участка недр в течение 30 календарных дней с момента государственной регистрации лицензии (разрешения) на пользование участком недр.

Налогоплательщики, осуществляющие добычу

полезных ископаемых на континентальном шельфе Российской Федерации, в

исключительной

экономической зоне Российской Федерации, а также за пределами территории Российской Федерации,

если добыча осуществляется на территориях, находящихся под юрисдикцией

Российской Федерации

(либо арендуемых у иностранных государств или используемых на основании

международного договора), подлежат постановке на учет в качестве

налогоплательщика налога по месту нахождения организации либо месту жительства

физического лица.

Объектом налогообложения признаются:

- полезные ископаемые, добытые из недр на территории Российской Федерации на участке недр, предоставленном налогоплательщику в пользование в соответствии с законодательством Российской Федерации;

- полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством Российской Федерации;

- полезные ископаемые, добытые из недр за пределами территории Российской Федерации, если эта добыча осуществляется на территориях, находящихся под юрисдикцией Российской Федерации (а также арендуемых у иностранных государств или используемых на основании международного договора), на участке недр, предоставленном налогоплательщику в пользование.

Полезным ископаемым признается продукция

горнодобывающей промышленности и разработки карьеров, содержащаяся в фактически

добытом (извлеченном) из недр (отходов, потерь) минеральном сырье (породе,

жидкости и иной смеси), по своему качеству соответствующая государственному стандарту РФ,

стандарту отрасли, региональному стандарту, международному стандарту, а в случае отсутствия

указанных стандартов для отдельного добытого полезного ископаемого — стандарту (техническим условиям)

организации.

Объектом налогообложения признается только добытое полезное ископаемое.

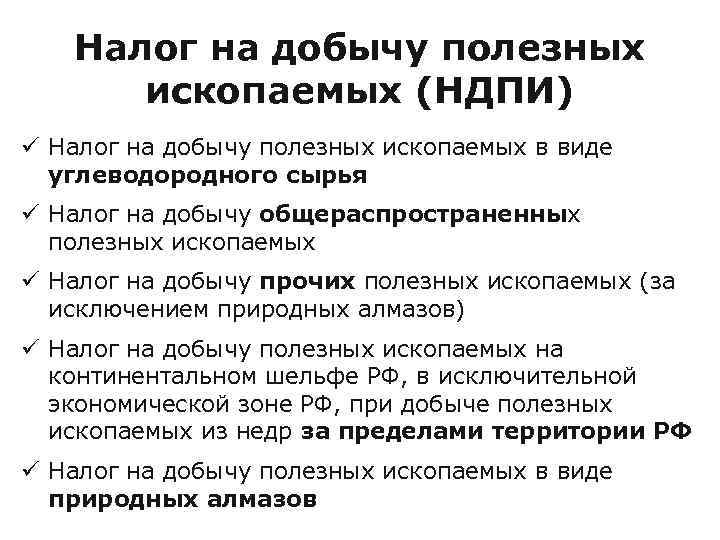

Видами добытого полезного ископаемого являются: антрацит, уголь каменный, уголь бурый и горючие сланцы, торф, углеводородное сырье (нефть, газовый конденсат, газ горючий природный) и другие виды в соответствии с п. 2 ст. 337 НК РФ.

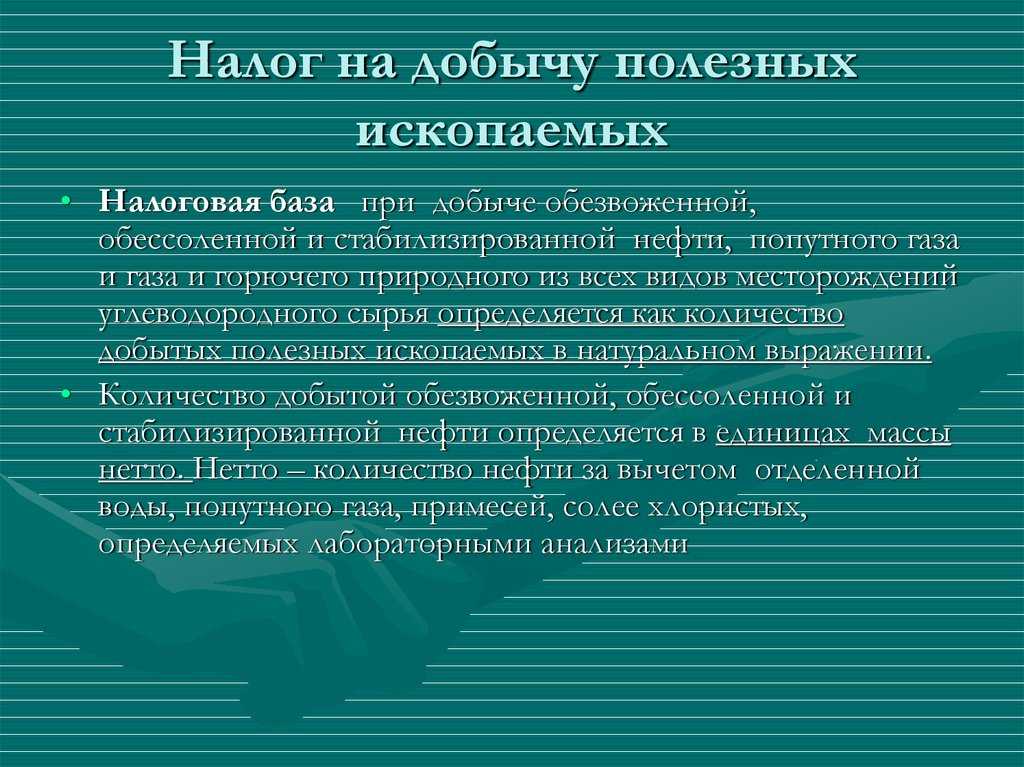

Налоговая база определяется двумя методами в зависимости от вида добываемого полезного ископаемого:

|

Виды полезных ископаемых |

Налоговая база |

|

Нефть обезвоженная, обессоленная и стабилизированная, попутный газ и газ горючий природный из всех видов месторождений углеводородного сырья |

Количество «добытых полезных ископаемых в натуральном выражении |

|

Остальные виды добываемых полезных ископаемых |

Стоимость добытых полезных ископаемых |

Количество добытого полезного ископаемого

определяется налогоплательщиком самостоятельно в

единицах массы или объема. Определение количества добытого полезного ископаемого осуществляется

двумя методами:

Определение количества добытого полезного ископаемого осуществляется

двумя методами:

- прямой — посредством применения измерительных средств и устройств. Количество добытого полезного ископаемого определяется с учетом фактических потерь;

- косвенный — количество добытого полезного ископаемого определяется расчетно по данным о содержании добытого полезного ископаемого в извлекаемом из недр (отходов, потерь) минеральном сырье.

Применяемый метод определения количества

добытого полезного ископаемого подлежит утверждению в учетной политике

налогоплательщика для

целей налогообложения и применяется налогоплательщиком в течение всей

деятельности по добыче полезного ископаемого. Метод определения количества

добытого полезного ископаемого, утвержденный налогоплательщиком, подлежит изменению только в

случае внесения изменений в технический проект разработки место- I

рождения полезных ископаемых в связи с изменением применяемой технологии добычи

полезных ископаемых.

Оценка стоимости добытых полезных ископаемых определяется одним из трех способов:

- исходя из сложившихся у налогоплательщика за соответствующий налоговый период цен реализации без учета субсидий — способ применяется при наличии государственных субсидий из бюджета к ценам реализации на возмещение разницы между оптовой ценой и расчетной стоимостью;

- исходя из сложившихся у налогоплательщика за соответствующий налоговый период цен реализации добытого полезного ископаемого — способ применяется при отсутствии государственных субсидий из бюджета к ценам реализации;

- исходя из расчетной стоимости добытых полезных ископаемых — способ применяется при отсутствии у налогоплательщика реализации. Сущность каждого способа оценки стоимости добытых полезных ископаемых изложена в ст. 340 НК РФ.

Налоговым кодексом РФ установлены налоговые льготы по налогу на добычу полезных ископаемых: в п. 2 ст. 336 дан Перечень полезных ископаемых, не признаваемых объектом налогообложения.

2 ст. 336 дан Перечень полезных ископаемых, не признаваемых объектом налогообложения.

Налоговым периодом признается календарный месяц.

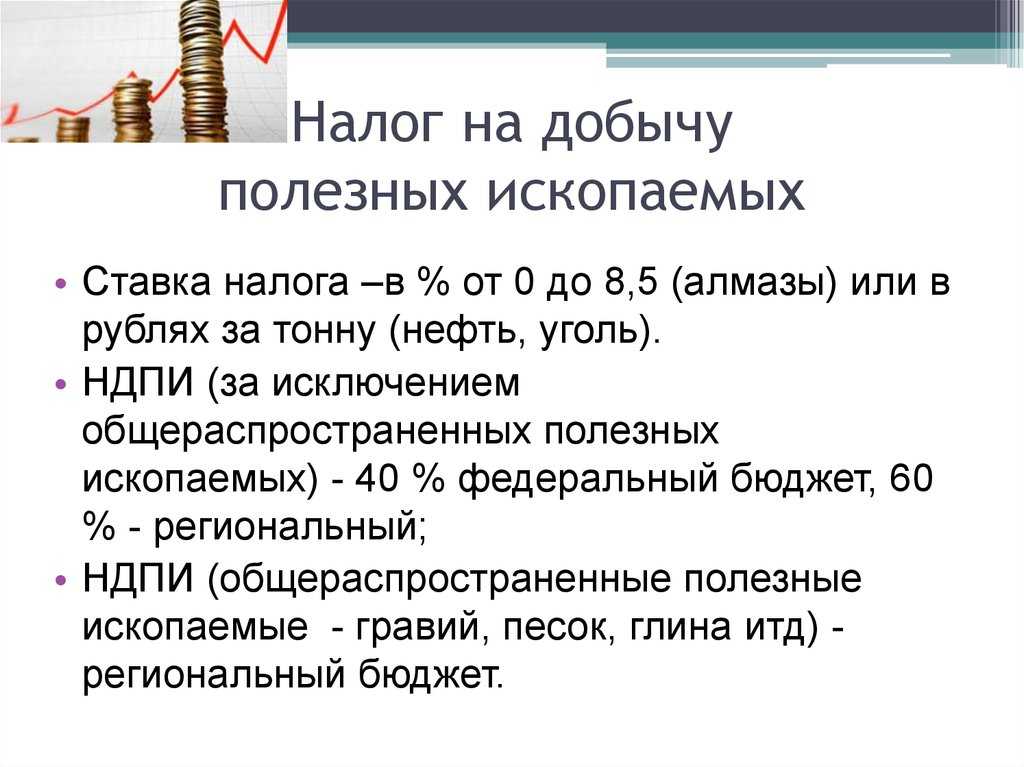

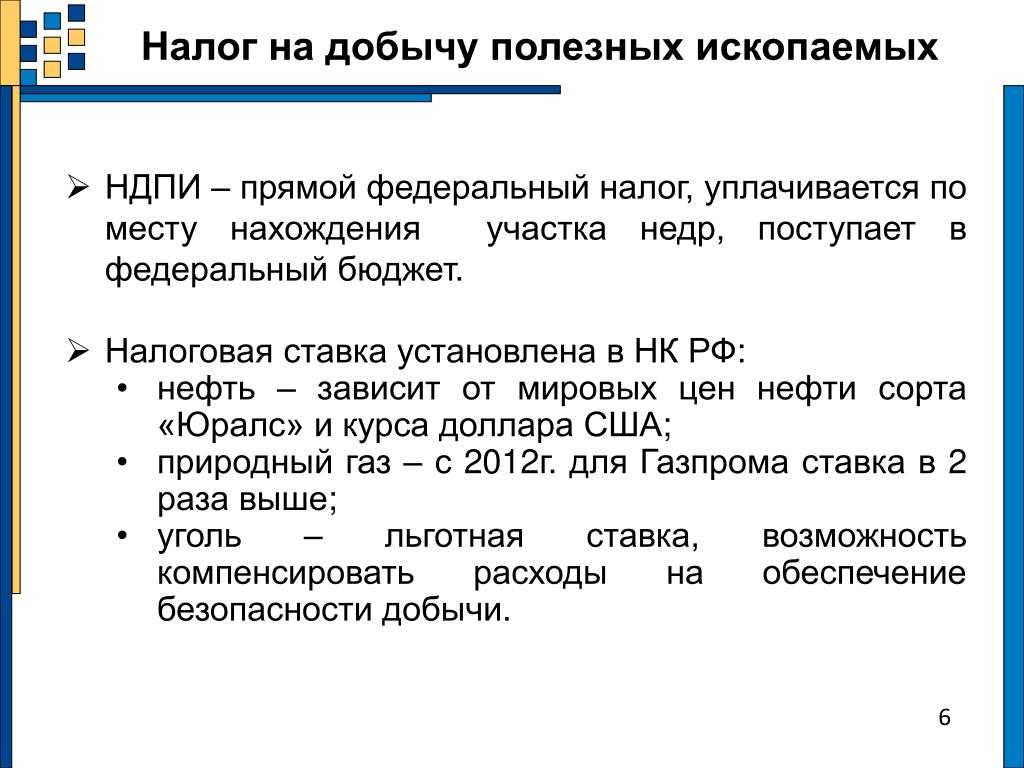

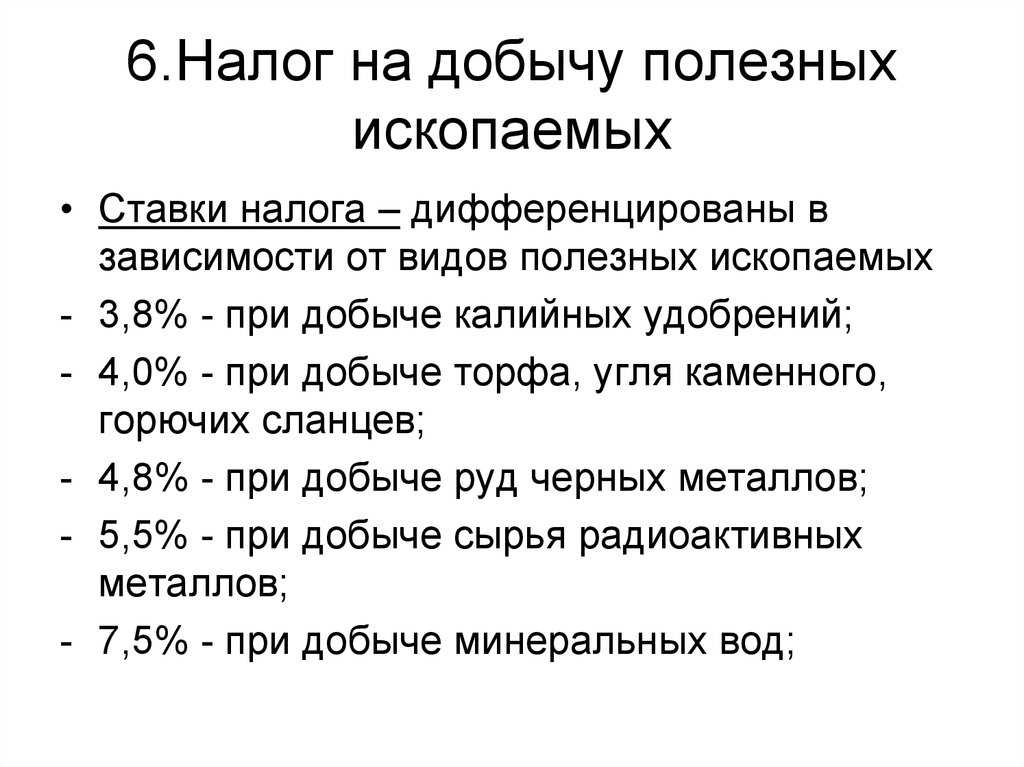

По налогу на добычу полезных ископаемых установлены налоговые ставки от 0 до 8% (ст. 342 НК РФ).

Сумма налога по добытым полезным ископаемым исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма налога исчисляется по итогам каждого налогового периода по каждому добытому полезному ископаемому. Налог подлежит уплате по месту нахождения каждого участка недр, предоставленного налогоплательщику в пользование в соответствии с законодательством Российской Федерации.

Сумма налога, исчисленная по полезным ископаемым, добытым за пределами территории Российской Федерации, подлежит уплате по месту нахождения организации или месту жительства индивидуального предпринимателя.

Налог уплачивается не позднее 25-го числа

месяца, следующего за истекшим налоговым периодом.

Налоговая декларация представляется в налоговый орган по месту нахождения (месту жительства) налогоплательщика не позднее последнего числа месяца, следующего за истекшим налоговым периодом, по форме, утвержденной приказом Минфина России.

Глава 26 НК РФ о добыче полезных ископаемых – Политика

возврат Политики

Последнее обновление: 15 февраля 2022 г.Полезные ископаемые, извлекаемые из недр на территории Российской Федерации на участке недр, в том числе из пласта углеводородов, признаются объектами налогообложения в НК РФ (ст. 336). К ним относятся горючие сланцы, уголь, газовый конденсат и природный топливный газ.

Статья 339 устанавливает порядок определения количества добытого полезного ископаемого, подлежащего налогообложению; это определяется налогоплательщиком самостоятельно. Для нефти масса нетто означает количество нефти за вычетом отделенной воды, попутного нефтяного газа и других примесей.

Статья 342 определяет налоговые ставки, взимаемые с различных добытых полезных ископаемых. Ставка налога в размере 0 процентов взимается с попутного газа, а также с природного топливного газа, закачиваемого в пласт для поддержания пластового давления.

В статье 343.1 рассматриваются способы снижения налога на добычу угля за счет обеспечения безопасных условий труда и охраны труда. Максимальный размер налогового вычета, который может быть применен, учитывает уровень подземного метана на участке добычи угля.

Хотите узнать больше об этой политике? Узнать большеУзнать больше

Темы

- Удаление метанаRemove Filter

Типы политик

- Платежи, финансы и налогообложениеУдалить Фильтр

- Налоги и роялти за добычу полезных ископаемыхRemove Filter

Секторы

- Добыча полезных ископаемых (включая добычу ископаемого топлива)Удалить фильтр

- Добыча угля и лигнитаRemove Filter

- Добыча нефти и природного газаRemove Filter

Налог на добычу полезных ископаемых | Генеральная ассамблея Колорадо

Содержание

История вопроса

Налог на добычу полезных ископаемых в штате Колорадо был принят в 1977 году. уголь. Налоги собираются Департаментом доходов. Инструкции по подаче документов можно найти на веб-сайте налоговой службы штата Колорадо . Доходы от налога на добычу полезных ископаемых подлежат ограничениям по расходам и доходам ТАБОР .

уголь. Налоги собираются Департаментом доходов. Инструкции по подаче документов можно найти на веб-сайте налоговой службы штата Колорадо . Доходы от налога на добычу полезных ископаемых подлежат ограничениям по расходам и доходам ТАБОР .

Налоговые кредиты и кредиты

Ставки и кредиты по налогу на добычу полезных ископаемых варьируются в зависимости от типа полезных ископаемых следующим образом:

| Налоговые ставки | Частота сбора налогов | Исключения | Кредит/вычеты | |

| Нефть и газ | Валовой доход:

|

| До 15 баррелей в день (нефть) или 90 000 кубических футов в день добычи (газ) освобождаются от налога (известное как освобождение от вскрышных скважин) | 87,5% всех уплаченных налогов на имущество, за исключением взимаемых с оборудования и сооружений, используемых для производства, транспортировки и хранения |

Уголь | Сумма, превышающая освобождение, составляет 0,824 доллара США за тонну (среднемесячное значение в 2020 году) |

|

|

|

Металлические минералы | 2,25% валового дохода |

| Первые 19 миллионов долларов валового дохода не облагаются налогом | Уплаченные налоги на имущество не могут превышать 50 % государственного обязательства по налогу на добычу полезных ископаемых |

| Молибден | 0,05 долл. США за тонну |

| Первые 625 000 тонн освобождены от налога | Нет |

| Горючий сланец | Зависит от годасерийное производство: |

| Первые 15 000 тонн в день или первые 10 000 баррелей в день освобождаются от налога | Нет |

США в виде чистых обязательств и сверки для ежемесячных декларантов)

США в виде чистых обязательств и сверки для ежемесячных декларантов) США в виде чистых обязательств и сверки для ежеквартальных подателей)

США в виде чистых обязательств и сверки для ежеквартальных подателей) Подготовлено сотрудниками Законодательного совета.

Кроме того, налоговый кредит на добычу полезных ископаемых предоставляется для взносов в местные органы власти для смягчения социальных и экономических последствий, связанных с деятельностью по разработке полезных ископаемых. 2

HB 22-1391 изменен расчет налогового кредита на добычу полезных ископаемых при добыче нефти и газа, начиная с 2025 года. В соответствии с действующим законодательством производители нефти и газа могут требовать налогового кредита в размере 87,5 процентов от всех налогов на имущество, уплаченных местным правительств на добычу нефти и газа, за исключением тех, которые возлагаются на оборудование и сооружения, используемые для добычи, транспортировки и хранения. Начиная с 2025 года производители вместо этого будут требовать кредит, равный 76,56% валового дохода каждой нефтяной и газовой скважины за текущий год, умноженного на сбор за предыдущий год.

Распределение

На приведенном ниже рисунке представлена общая иллюстрация того, как оставшиеся доходы от налога на добычу полезных ископаемых распределяются в соответствии с действующим законодательством.

Доход от налога на добычу полезных ископаемых делится поровну между Департаментом природных ресурсов (DNR) и Департаментом по местным делам (DOLA). 3 Половина DNR депонируется в Целевой фонд налога на добычу полезных ископаемых, где она «находится в доверительном управлении в качестве замены истощенных природных ресурсов, для развития и сохранения водных ресурсов штата, а также для использования в программах финансирования, которые продвигают и поощряют рациональное планирование, управление и разработка природных ресурсов, связанных с полезными ископаемыми, энергетикой, геологией и водой, а также для использования в программах финансирования, направленных на снижение бремени увеличения расходов на домашнюю энергию для домохозяйств с низким доходом». 4 Поступления от налога на добычу полезных ископаемых в Целевой фонд налога на добычу полезных ископаемых делятся поровну между Фондом постоянной базы налога на добычу полезных ископаемых и Оперативным фондом налога на добычу полезных ископаемых.

Постоянный базовый фонд используется для финансирования ссуд для государственных водных проектов, находящихся в ведении Совета по охране водных ресурсов Колорадо, которые строят или улучшают средства защиты от наводнений, водоснабжения, гидроэлектроэнергии и рекреационные сооружения, за исключением систем очистки и распределения воды для бытовых нужд. 5 Оперативный фонд обычно используется для программ, находящихся в ведении DNR. 6 «Основные» или «уровень 1» программы фонда включают программы, находящиеся в ведении Комиссии по нефти и газу штата Колорадо; Лавинный информационный центр; Геологическая служба Колорадо; Отдел мелиорации, добычи полезных ископаемых и безопасности; Совет по охране водных ресурсов штата Колорадо; и Отдел парков и дикой природы. За последние несколько лет деньги из Оперативного фонда финансировали другие программы «уровня 2», включая программы, связанные с водными ресурсами и сельским хозяйством, развитие чистой энергии, сохранение почвы, сохранение дикой природы, контроль инвазивных видов и помощь в области энергетики с низким доходом.

Доход от налога на добычу полезных ископаемых DOLA зачисляется в Фонд налога на добычу полезных ископаемых местного самоуправления и распределяется между местными органами власти. 7 Семьдесят процентов доступны для дискреционных займов и грантов местным органам власти, на которые социально или экономически влияет добыча полезных ископаемых. Местные органы власти обращаются в DOLA за кредитами и грантами три раза в течение года. DOLA помогает Консультативный комитет по оказанию помощи в области энергетики и полезных ископаемых, состоящий из 12 членов, в принятии решений о финансировании. Деньги должны быть использованы для планирования, строительства и обслуживания объектов общественного пользования, а также для оказания государственных услуг. Остальные 30 процентов денег, получаемых каждый финансовый год, распределяются непосредственно между местными органами власти до 31 августа следующего финансового года в зависимости от географического положения работников энергетической отрасли, разрешений на добычу полезных ископаемых и общего объема добычи полезных ископаемых.

Федеральные налоги

Федеральный налог на добычу полезных ископаемых отсутствует. Однако федеральное правительство получает доход от компаний, арендующих федеральную землю для добычи полезных ископаемых. Этот доход называется федеральным доходом от аренды полезных ископаемых (или FML). Штаты получают около половины этого дохода. В Колорадо доходы от FML распределяются между государственными учреждениями, государственными школами и местными органами власти для планирования, строительства и обслуживания общественных объектов для общественных услуг. 8

Сравнение штатов

В общей сложности 34 штата взимают ту или иную форму налога на добычу полезных ископаемых, включая 31 штат с налогом на добычу нефти и газа. 9 Налоги в разных штатах взимаются по-разному: в некоторых штатах взимается часть рыночной стоимости продукции, в других — объем произведенной продукции, а в некоторых штатах взимается налог в размере как стоимости продукции, так и произведенного количества.