Промышленность Финляндии: уровень экономического развития

Финляндия – развитая страна с развитой промышленностью. Локомотивами финской промышленности считаются металлургия, машиностроение, электронная и лесная промышленность. Соответственно основными статьями экспорта Финляндии являются электроника, машины и оборудование, древесина, целлюлоза и бумага, некоторые химикаты.

На заводе Nokia в Финляндии

На заводе Nokia в ФинляндииНа долю промышленности приходится порядка 33% ВВП страны, который в 2007 году составил почти 250 миллиардов долларов (или 50 тысяч долларов на душу населения). В промышленности в Финляндии занято порядка четверти населения страны. При этом доля Финляндии в мировом производстве всего 0,4% (2002 год). Тем не менее, Финляндия относится к малым высокоразвитым странам мира.

Ежегодный рост промышленного производства в стране составляет порядка 1,5-1,7%, при этом наибольший рост наблюдается в электронной и электротехнической промышленности Финляндии (от 5 до 8% по разным оценкам для разных лет). В экспорте на ее долю приходится порядка 60% стоимости в общем объеме промышленного экспорта. Флагманом электронной промышленности Финляндии является концерн Nokia, на долю которого приходится (на состояние 2002 года) порядка 30% объема производства электронной продукции Финляндии. Nokia обеспечивает 70% экспорта электроники. Причем потребителями являются преимущественно страны ЕС – Германия, Швеция и Великобритания, на долю которых приходится порядка 25% потребления финского электронного экспорта. На долю России — всего 2,5%. Общая стоимость экспортируемой электронной продукции составляет 12 млрд. евро в год.

Общий объем производства продукции электронных и электротехнических предприятий страны оценивается в 20 млрд. евро, что примерно в 4 раза больше, чем в начале 90-х годов прошлого столетия. Или 20% от всего объема промышленного производства страны. В электронной отрасли работают почти 860 компаний, с общей численностью персонала более 60 тысяч человек. В настоящее время на долю электронной промышленности приходится порядка 60% всех затрат на НИОКР.

На заводе, г. Oulu, Финляндия

На заводе, г. Oulu, Финляндия

Но наибольший объем производства приходится на металлургию. Так, в 2002 году на металлургическую промышленность пришлось 47% (с учетом продукции машиностроения) от всего объема промышленного производства, из которых 55% ушло на экспорт. Эта отрасль вкупе с машиностроением долгое время «съедала» большую часть (почти 80% в 2002 году) всех государственных инвестиций, направляемых на НИОКР в Финляндии. И надо отметить, такая политика дала свои результаты – сейчас почти половина меди и треть никеля на планете производится по финским технологиям. В металлургии задействовано почти порядка 15 тысяч человек (хотя всего три года назад их численность составляла 17 тысяч). Крупнейшие металлургические компании Финляндии – концерны «Оутокумпу» и «Руукки» (бывший «Раутаруукки»).

Основные рынки сбыта продукции финской металлургии находятся в странах ЕС. Здесь сбывается 55% от объема производства. Еще 25% вывозится в Северную Америку и на Дальний Восток. Крупнейшие потребители финского металла – Германия (12%), Швеция (12%), США (9%). На долю России приходится менее 4%, в этом плане наша страна уступает Великобритании (4%) и Франции (4%). На уровне с Россией находится Китай и Эстония.

Сборка автомобилей Porsche на заводе Valmet в Финляндии

Сборка автомобилей Porsche на заводе Valmet в Финляндии

Напрямую с металлургией связано и финское машиностроение. Если в конце 40-х годов прошлого столетие оно работало исключительно на внутренний рынок, то сегодня продукция машиностроения Финляндии занимает второе место в экспорте страны (обеспечивая 20% общего экспорта страны, или 9 млрд. евро), после продукции лесной и электротехнической промышленности. Главные машиностроительные предприятия сосредоточены на юго-западе страны. Помимо финских компаний существуют и заводы иностранных фирм. Например, автомобильная промышленность Финляндии представлена шведскими концернами Вольва и СААБ-Скания, выпускающими на территории Финляндии более 30 тысяч легковых и 2 тысяч грузовых автомобилей в год. Российским потребителям широко известна продукция компании Rohla – компании, долго время бывшей основным поставщиком в нашу страну гидравлических тележек. Во времена СССР Rohla бала единственным иностранным поставщиком этой техники, из-за чего все гидравлические тележки у нас до сих пор называют «рохлами».

Общий товарооборот отрасли оценивается в 18 млрд. евро в год, из которых 5 млрд. приходится на металлические изделия, 3 млрд. – на транспорт, 10 млрд. – на машинно-техническое оборудование. Ежегодные инвестиции в машиностроение Финляндии составляют 600 млн. евро, из которых половина уходит на НИОКР. В машиностроении задействовано более 130 тысяч человек (или 28% от всех занятых в промышленности страны), ежегодно количество занятых в машиностроении сокращается на 1-1,5%. Такая тенденция наблюдается с 2001 года.

Судостроение Финляндии

Судостроение Финляндии

Продолжая тему машиностроения можно упомянуть и о судостроении в Финляндии. Общий объем этой отрасли составляет порядка 3 млрд. евро в год. В судостроении занято более 17 тысяч человек. Примечательно, что развитие судостроение в Финляндии в послевоенный период связано с советскими заказами, которые позволили реконструировать старые и создать новые судоверфи в Финляндии. Ныне же финское судостроение выполняет заказы американских компаний по постройке круизных лайнеров. Так, например, финны спустили на воду три круизных лайнера для американской «Карновал Круиз Ланз», каждый вместимостью на 2,5 тысячи пассажиров. Спускают финские судоверфи и контейнеровозы, паромные и военные суда. Всего на рынке представлено 46 финских судостроительных компаний.

Как уже отмечалось, первое место в экспорте страны принадлежит продукции лесной промышленности. Ее объем сопоставим с объемами экспорта электроники и электротехники – и составляет порядка 25% всего объема экспорта, или 12 млрд. евро в год. При этом роль лесопромышленного комплекса внутри страны менее значима. На долю лесной промышленности Финляндии приходится всего 5% ВНП (из которых 4% — на долю бумажной, и 1% — деревообрабатывающей промышленности). В мировом объеме производства бумаги доля Финляндии составляет 4%, а пиломатериалов – 5%. По экспорту бумаги Финляндии занимает второе место в мире, после Канады (на долю Финляндии приходится 12% мирового экспорта картона и 20% — писчей бумаги).

материал по теме

Что импортирует Финляндия?

Несмотря на то, что Финляндия имеет развитую промышленность и сельское хозяйство, активно экспортирует свою продукцию за рубеж, существует целый перечень товаров, которые страна вынуждена импортировать. В первую очередь, это, конечно же, нефть и газ. Лесная промышленность Финляндии

Лесная промышленность Финляндии

В лесной промышленности Финляндии задействовано свыше 56 тысяч человек, основная масса которых – 38 тысяч – задействовано в целлюлозно-бумажной промышленности страны. На лесозаготовке трудится порядка 4 тысяч человек, а в области механической обработки дерева – 14 тысяч.

Такими сильными позициями в стране лесная промышленность обязана географическими особенностями Финляндии – более 65% территории страны занято лесами, совокупный объем лесных ресурсов составляет почти 2 млрд. куб. м древесины. Леса покрывают более 25 млн. га, из которых 18 млн. являются лесными угодьями. Ежегодно лесные запасы увеличиваются на 11 млн. куб. м, что связано с преобладанием посадки над вырубкой. Так, ежегодно в Финляндии вырубается свыше 64 млн. куб. м, а насаживается – более 75 млн. Лесная промышленность служит локомотивом и для химической промышленности страны. Целлюлозно-бумажные комплексы нуждаются в хлориде и едком натрии, а отходы лесобумажных комбинатов служат сырьем для предприятий лесохимии и при производстве удобрений.

Нефтехимическое и буровое оборудование

Нефтехимическое и буровое оборудование

Заслуживает особого внимания и топливная промышленность Финляндии. После Второй Мировой войны страна столкнулась с энергетическим кризисом, основной причиной которого было развитие крайне энергоемкой целлюлозно-бумажной промышленности. До 40-х годов XX века более 60% энергопотребления приходилось на древесину, гидростанции обеспечивали лишь 12,5% энергии, а на минеральное топливо – всего 25%. Сегодня лишь 20% энергетических потребностей покрывается за счет внутренних ресурсов. Ежегодно в страну ввозится 14-15 млн. т нефти и нефтепродуктов, более 4 млн. т угля и порядка 1 млн. куб м природного газа. Потребление нефти и нефтепродуктов благотворно сказывается на формировании нефтехимической промышленности страны.

Наконец, на горнодобывающую промышленность Финляндии приходится менее 1% всего объема промышленного производства страны. Причем более 40% стоимости горнодобывающей промышленности — на металлы. На территории Финляндии добывают медь, никель, цинк, свинец.

Старейшей отраслью в Финляндии считается текстильная промышленность, сложившаяся здесь еще во времена Российской империи. Крупнейшие центры – Тампере (льняное и хлопчатобумажное производство) и Хельсинки (шерстяное производство). Финские ткани широко используются при пошиве спортивной одежды, в первую очередь – горнолыжных комбинезонов.

Наш небольшой обзор состояния промышленности Финляндии подтверждает высказанную в начале статьи мысль о том, что Финляндия – малая развитая страна. На ее территории производится огромное число товаров широкого потребления – от одежды и мебели, до автомобилей и сотовых телефонов.

Понравилась статья? Поделитесь с друзьями

Иммиграция в Финляндию Что импортирует Финляндия?e-finland.ru

| Машиностроение Машиностроение является важнейшей и крупнейшей составной частью технологической промышленности Финляндии. Оно объединяет в себе такие значимые по объемам производства отрасли как изготовление транспортного и подъемно-транспортного оборудования, машин и оборудования для лесной, деревообрабатывающей, целлюлозно-бумажной, химической, металлургической, горнодобывающей промышленности, энергетического оборудования, а также судостроение, автомобилестроение, производство сельскохозяйственной и дорожной техники, авиастроение. Финское машиностроение характеризует высокая степень автоматизации предприятий на всех этапах, начиная от складского хозяйства и заканчивая сборочными линиями. Конкурентоспособность машиностроительной отрасли поддерживается за счет ее гибкости и способности создавать все более разнообразные решения в соответствии с индивидуальными потребностями заказчиков путем межкорпоративного взаимодействия. Этот новый подход широко внедряется в производство: свыше 90% выпускаемой отраслью продукции адаптировано под конкретные заказы потребителей. Интенсивное развитие специализированного машиностроения явилось предпосылкой для формирования самостоятельного кластера, демонстрирующего позитивную динамику становления, с множеством специализированных поставщиков, сервисных и инжиниринговых компаний, исследовательских и инновационных центров. Машиностроительные компании Финляндии являются активными и сильными игроками на международном рынке, особенно в таких областях, как производство специального оборудования для изготовления целлюлозы и бумаги, разработка технологий для металлургической и горнодобывающей отраслей, производство подъемно-транспортных механизмов, энергетических и силовых установок, строительстве судов и морской техники. Немаловажным фактором в развитии компаний, который в будущем будет играть все большую роль, является ориентация на потребителей конкретных региональных рынков, увеличение сервисной составляющей, доли экспорта инжиниринговых услуг, экологичность готовой продукции и используемых технологий. Так, доля сервисных услуг в общем объеме продаж ведущих машиностроительных компаний в настоящее время превышает 50%. Особенностью развития финского машиностроения является интернационализация компаний и перенос части их производств в страны с более дешевой рабочей силой. Государство участвует в акционерном капитале таких крупных финских машиностроительных компаний как «Метсо» (с долей в 11,1%) и «Оутотек» (в марте 2012 г. государственная инвестиционная компания «Солидиум» приобрела 5,05% акций компании). По итогам 2011 г. оборот отрасли вырос на 14% по сравнению с 2010 годом и составил, по предварительным данным Ассоциации технологической промышленности Финляндии, 28 млрд. евро, что, в свою очередь, на 15% меньше, чем в докризисном 2008 году. Объем промышленного производства в машиностроении вырос за год на 8%. Доля машиностроительного оборудования в общем объеме промышленного производства отрасли составила 62%, металлоизделий – 29%, транспортного оборудования – 9%. Следует отметить, что доля продукции машиностроения в общем объеме промышленного производства Финляндии составляет более 20%. По данным Ассоциации технологической промышленности Финляндии, по состоянию на конец 2011 г. объем «портфеля заказов» машиностроительных предприятий по сравнению с аналогичным периодом 2010 г. увеличился на 21%. Прежде всего это объясняется большим количеством новых заказов в судостроении. В других же сферах машиностроения общее количество заказов в конце года осталось практически на уровне конца 2010 года. Следует отметить, что объем заказов по состоянию на конец года остался на уровне конца 3-го квартала года. По оценке экспертов Ассоциации, динамика поступления новых заказов в последние месяцы года свидетельствует о том, что в начале 2012 года оборот в машиностроительной отрасли сохранится на уровне аналогичного периода предыдущего года. Инвестиции в основные средства производства в машиностроении в 2011 г., по предварительным данным, составили 770 млн.евро, что в текущих ценах на 18% больше, чем в 2010 году. По данным Ассоциации технологической промышленности, финский персонал компаний, работающих в машиностроительной сфере, вырос за год почти на 2,5 тыс.человек и на конец 2011 г. составил 127 тыс. человек. Это на 25 тыс. человек меньше, чем было занято в машиностроении в докризисном 2008 году. Из общего числа занятых в машиностроении 53% работают на предприятиях, расположенных в Финляндии, и 47% на зарубежных предприятиях финских компаний. В 2011 году экспорт продукции машиностроения страны, по данным Ассоциации технологической промышленности Финляндии, вырос на 3% от уровня предыдущего года и составил 11,1 млрд. евро (20% общего объема экспорта Финляндии). По сравнению с показателями 2010 года, рост объемов экспорта машин и оборудования составил 12%, металлоизделий — 27%. Экспорт транспортных средств и прочего транспортного оборудования снизился на 30%. Главными статьями экспорта машиностроительной отрасли в 2011 году являлось горношахтное, строительное и подъемно-транспортное оборудование, бумагоделательные, сельскохозяйственные и лесные машины, двигатели и турбины, продукция судостроения. Заметно выросли объемы поставок в страны Европы, Центральной и Южной Америки, в то время как поставки в Северную Америку снизились более чем в два раза. Основными потребителями финской машиностроительной продукции по итогам 2011 года являются Россия, Швеция и Китай. Рис. № 1 Географическое распределение экспорта машиностроительной продукции Финляндии в 2011 г. Источник: данные Ассоциации технологической промышленности Финляндии, 2012 г. Импорт машиностроительной продукции в Финляндию, по данным Таможенного управления Финляндии, в 2011 году вырос по сравнению с 2010 годом на 17% и составил 11,1 млрд. евро, из которых доля машин и оборудования — 46%, транспортного оборудования — 35%, металлоизделий — 13%, другой продукции машиностроения – 6%. Машиностроительная отрасль Финляндии представлена следующими наиболее крупными компаниями. В области производства транспортного и подъемно-транспортного оборудования можно отметить такие компании, как «Коне» — один из мировых лидеров в производстве лифтового оборудования, а также «Конекрейнз», «Карготек» и «Мантсинен» — производители промышленного кранового и подъемно-транспортного оборудования. Указанные компании достаточно активно работают на российском рынке. Компания «Коне» осуществляет сотрудничество с российскими партнерами через свою российскую дочернюю фирму и ее филиалы, в том числе путем приобретения специализированных компаний, которые занимаются обслуживанием лифтового хозяйства, а также через сеть дистрибьюторов, охватывающую многие регионы России. Компания «Конекрейнз» поставляла причальные краны для портов городов Санкт-Петербург и Усть-Луга. В настоящее время компания «Конекрейнз» участвует в проекте создания индустриального парка в Ленинградской области, цель которого, в частности, оказание содействия своим субподрядчикам – малым и средним машиностроительным компаниям в организации их производств в России. Руководство компании «Карготек» заинтересовано участвовать в разработке концепции мультимодальных терминалов для России, компания подписала в октябре 2011 г. Меморандум о взаимопонимании с ФГУП «Росморпорт» о сотрудничестве в области развития портовой инфраструктуры. Ведущим производителем оборудования для целлюлозно–бумажной промышленности является компания «Метсо Пэйпер», входящая в состав концерна «Метсо». Компания активно работает с российскими партнерами, в частности с российской компанией «Илим Груп» заключены контракты на поставку оборудования для производства целлюлозы и бумаги для предприятий в г.г. Братске и Коряжме. Одним из крупнейших производителей деревообрабатывающего оборудования в Финляндии является компания «Рауте», специализирующаяся на выпуске высокотехнологичного оборудования для производства фанеры, шпона и бруса на основе клееного шпона. Компании «Вяртсиля», «АББ» и «Метсо Пауэр» (входит в состав концерна «Метсо») специализируются на производстве энергетического оборудования. Продукция указанных компаний (оборудование для теплоэлектростанций, работающих, в том числе, на биотопливе, судовые двигатели и пропульсионные установки, генераторы, системы контроля и автоматизации) широко представлена как на международном, так и на российском рынке. Компания «Метсо Минералз» (входит в состав концерна «Метсо») на протяжении многих лет успешно поставляет на мировой рынок, в том числе и в Россию, оборудование и технологии для ГОКов, металлургических предприятий, а также карьерные и дорожно-строительные машины, механизмы для разделки металлолома и разборки сносимых зданий. Так, в 2012-2013 гг. компания поставит различное оборудование для «Новолипецкого металлургического комбината», «Русской медной компании» и «Объединенной металлургической компании». Компания «Оутотек» является мировым лидером по разработке технических решений и технологий для горно-обогатительной и металлургической промышленности. Поставляя заводы «под ключ», отдельное оборудование и услуги, в основном на базе технологий собственной разработки, компания использует свой накопленный опыт и передовые знания технологических процессов. Компания работает в тесном сотрудничестве со своими заказчиками, предоставляя технические решения, признанные энергосберегающими и безвредными для окружающей среды. В 2011 году компания получила ряд крупных российских заказов на проектирование и поставку оборудования для золотодобывающей группы компаний «Петропавловск», «Новолипецкого металлургического комбината» и «Русской медной компании». Автомобильная промышленность Финляндии представлена производством грузовых и легковых автомобилей, прицепов и полуприцепов, сельскохозяйственной, дорожной и специальной техники. Наиболее крупными компаниями-производителями являются «Сису Ауто» (производство грузовых автомобилей, тягачей, лесовозов, автомобилей для нужд Оборонительных сил Финляндии), «Агко Сису Пауэр» (производство дизельных двигателей и дизельных генераторов, насосов, коробок передач), «Валмет Аутомэтив», которая входит в состав концерна «Метсо» (сборка автомобилей «Фискер Карма» с гибридным двигателем и планируемое в первом квартале 2012 г. возобновление производства городских электромобилей «Синк Сити»). В марте 2012 г. компания «Валмет Аутомэтив» заключила соглашение о стратегическом партнерстве с российской компанией «Маруся Моторз» с целью организации сборки российского суперкара «Marussia B2» на мощностях завода финской компании в г.Уусикаупунки. Запуск производства запланирован на конец 2012 г. Планируемый объем выпуска составляет до 1500 машин в год. Следует отметить, что в Финляндии активно развивается новое направление в производстве энергетического оборудования – производство ветроэнергетических установок и компонентов к ним. Рост мирового рынка ветроэнергетики ежегодно составляет 20-30%. Финляндия является одним из мировых лидеров по разработке технологий в данной сфере, прежде всего, в части оффшорных ветроэнергоустановок. Всего, по данным Ассоциации технологической промышленности, количество занятых в финских компаниях этого экспортноориентированного сегмента производства энергетического оборудования (90% данной продукции экспортируется), составляет около 3 тыс. человек. Крупнейшей компанией в Финляндии в данной сфере является компания «ВинВинД» (г.Эспоо), в которой занято 800 человек. Компания располагает производственными предприятиями в Финляндии и Индии. Машиностроительная продукция играет существенную роль в товарообороте между нашими странами. В 2011 году объем экспорта машин, оборудования и транспортных средств из Финляндии в Россию составил 1,3 млрд.евро (25% всего финского экспорта в Россию). Помимо экспортных поставок, в последние годы финские фирмы активно развивают и другие формы сотрудничества с российскими машиностроительными компаниями. Ряд крупных финских компаний создает в России совместные предприятия и открывает собственные производства, расширяется сотрудничество с российскими предприятиями в форме промышленной кооперации. Следует отметить многолетнее сотрудничество компании «Метсо Пэйпэр» и ЗАО «Петрозаводскмаш». По заказу финской компании российское предприятие производит комплектующие и узлы бумагоделательных машин. Компания «Вяртсиля» совместно с российской компанией ЗАО «Трансмашхолдинг» приступают в 2012 году к строительству в Пензенской области завода по производству высокопроизводительных и экологически чистых дизельных двигателей для локомотивов, судов и энергетических установок. Общий объем инвестиций в проект составляет порядка 50 млн. евро. В дальнейшем не исключается возможность расширения производственной линейки, включив в нее серию многотопливных двигателей. Концерн «Сампо-Розенлев» в октябре 2011 г. объявил о своей заинтересованности в организации производства зерноуборочных комбайнов в Республике Башкортостан. Кроме того, в последние годы начали активно развиваться такие формы взаимодействия, как реализация совместных проектов в области высоких технологий. В частности, российские ИТ-фирмы успешно сотрудничают с финскими технологическими компаниями в области разработки прикладных компьютерных программ. Проявляется заметный интерес со стороны финских инжиниринговых компаний к сотрудничеству с российскими научными и проектно-конструкторскими организациями, высшими учебными заведениями. |

auto-dnevnik.com

Промышленность Финляндии | Finlandblog

Исторически основу финской промышленности составляла лесная отрасль. Однако в последнее десятилетие в Финляндии были осуществлены крупные мероприятия по развитию других отраслей промышленности: металлургической и металлообрабатывающей, химической и нефтехимической, электротехнической и электронной, судостроения, производства средств связи, автоматизации.

Особое место в финской экономике занимает целлюлозно-бумажная и деревообрабатывающая промышленность и лесное хозяйство.

Доля Финляндии в общем мировом объеме лесозаготовок составляет 1,5%, а в заготовках промышленного круглого леса — 2,5%. Более 80% древесины заготавливается машинным способом, наблюдается тенденция к росту этого показателя.

Производственные мощности лесоперерабатывающих предприятий Финляндии позволяют перерабатывать в год 65-70 млн.м3 древесины. По сложившейся практике 85-90% потребностей покрывается за счет местного сырья и 10-15% — за счет закупок по импорту, в том числе более 80% — из России.

Целлюлозно-бумажная и деревообрабатывающая отрасли промышленности играют ключевую роль в экономике Финляндии. На их долю приходится ок. 18% объема промышленного производства и более одной трети экспортных доходов Финляндии. В среднем 70% производства лесных товаров и 90% производимой бумаги направляется на экспорт в 140 стран мира. Вместе с лесным хозяйством лесная промышленность создает 7% валового национального продукта Финляндии.

В мировой продукции лесной промышленности на долю Финляндии приходится 5%, в экспорте товаров лесной промышленности — 10%, в торговле бумагой и картоном — 15%, в продаже писчей бумаги и бумаги для печати — 28%. Финляндия занимает шестое место в мире среди крупнейших производителей бумаги и картона и второе место по их экспорту, уступая только Канаде, большая часть экспорта которой направляется в США. По производству и экспорту целлюлозы Финляндия находится на 6 месте в мире, по выпуску хвойных пиломатериалов — на 8-ом, а по их экспорту занимает 4-ое место в мире.

Лесопромышленный комплекс Финляндии включает отрасли механической обработки древесины и целлюлозно-бумажную промышленность. Основными видами продукции лесной промышленности являются целлюлоза, бумага, картон, продукция переработки бумаги и картона, пиломатериалы, фанера, древесные плиты, столярно-строительные изделия.

В настоящее время в лесной промышленности Финляндии сложились следующие ведущие промышленные группы (объединения): «Стура Энсо», «УПМ-Кюммене», «Метсялиитто»

yaldemo.wordpress.com

Экономика Финляндии: отраслевая структура

Финляндия – абсолютно современнная во всех отношениях и практически самая высокоразвитая держава в Европейском Союзе. И это при том, что в этой стране самая низкая плотность населения в ЕС, весьма суровый холодный климат, дальние расстояния между населенными пунктами и существенная ограниченность природных и сырьевых ресурсов. Во многом из-за этого экономика Финляндии испытывает крайне серьёзную зависимость от правильной региональной политики, которая постоянно проверяется вызовами современности, связанными с достаточно быстрым, можно даже сказать стремительным, старением населения и глобализацией.

Основные векторы

Страна Суоми избрала для себя нелегкий путь, направленный на достижение общенациональных целей, укрепление надлежащей конкурентоспособности на международной арене и полноценное улучшение благополучия всех граждан страны. Для этого экономика Финляндии сегодня ориентирована на повышение эффективности регионального развития, что делается для того, чтобы каждый регион государства смог в полной мере раскрыть свой скрытый потенциал. В связи с этим в стране уделяется внимание поддержанию не только беднейших районов, но и прочих регионов, дабы улучшить их экономическое поведение и устойчивость к изменениям на мировой арене. Такова ключевая позиция стратегии нынешнего финского правительства.

Историческая справка

История развития экономики Финляндии весьма динамична и позитивна. Чего только стоит этап 1960-1970 годов, когда достигло максимального пика число людей, родившихся в послевоенный период. Именно в это время произошло самое значительное переселение трудоспособного населения из аграрных регионов в административные и промышленные районы. Следующие двадцать лет экономика Финляндии относительно стабильно и равномерно развивалась. Государство всячески стремилось создать оптимальный баланс, различными путями помогая развиваться университетским городам, провинциям и коммунам. На практике это вылилось в создание так называемых технологических деревень, которые были аналогами существущей ныне американской Силиконовой долины – места, где объединили свои стремления лучшие специалисты со всего мира. И такой подход финского руководства привел к тому, что многие компании целенаправленно обращались в эти деревни с целью заполучить результаты требуемых для них исследований и разработок. Одной из крупнейших технологических деревень является Оулу, которая смогла дать мощнейший импульс для развития региона.

Проблемы

Экономика Финляндии испытала определённый кризис в 1990 годах, за которым впоследствии последовал этап подъема. Трудности в государстве были вызваны тем, что произошло замедление роста занятости людей в исконно промышленных районах, что привело к серьезному размытию границ так называемой промышленной Финляндии. Такая ситуация обеспечила стремительный отток рабочей силы из юго-восточной агломерации страны. При этом Хельсинки с окрестностями развивался быстрыми темпами, а региональные диспропорции лишь потихноньку увеличивались.

Если говорить более подробно, то в провинциях Уусимаа, Варсинайс-Суоми, Пирканмаа и Похьойс-Похьянмаа за период 1994-2000 годов экономический прирост составил в пределах 6,5% при показателе по стране 5%. Вместе с тем региональные различия лишь обострились, а безработица росла. Стоит отметить, что в 1990 году ее показатель составил 3,2% по стране, а в 1995 – уже 15%.

Период 2000 годов

Соцориентированная экономика Финляндии в первые годы 21 века стала испытывать меньше контрастов, однако лидеры и отстающие в плане развития регионы остались те же самые. Скромный темп экономического роста привел к тому, что показатели экономического развития несколько выровнялись и сбалансировались. Параллельно с этим произошло некоторое замедление миграции людей в крупные населенные пункты и промышленные центры, поскольку многие финны столкнулись с тем, что называется перенаселением: сектор социальных услуг стал испытывать значительную перегрузку, цены на жилье тоже существенно возросли и оказались для многих запредельными.

Все это вполне логично привело к тому, что тенденция переезда людей в пригороды и редконаселенные коммуны увеличилась. Кроме того, 2012 год стал в некотором плане переломным, поскольку начался процесс сокращения трудоспособного населения в возрасте 15-64 лет. По оценкам специалистов, к 2025 году в районе столицы количество людей старше 64 лет увеличится на 80% по сравнению с нынешними показателями, а Восточная Финляндия будет испытывать дефицит рабочей силы, что, в свою очередь, значительно ограничит производственную сферу в дальнейшем поступательном развитии. Улучшение ситуации в плане количества трудоспособных людей будет наблюдаться лишь в торговле, туризме, бизнесе, здравоохранении.

Положительные моменты

Из позитивных качеств северной страны можно отметить следующие:

- Открытость экономики Финляндии.

- Политическую стабильность.

- Высокоразвитую инфраструктуру.

- Надёжность телекоммуникационных систем.

- Идеальное взаимодействие между различными имеющимися предприятиями, научно-исследовательскими, техническими центрами и университетами.

- Быстроту освоения новейших разработок и технологий.

- Достаточный образовательный уровень местного населения.

- Оптимальный климат для ведения бизнеса.

Государственный сектор

Госпредприятия обеспечивали значительный вклад в развитие страны. В период 1990 годов были ликвидированы такие предприятия, подконтрольные государству, как: институт общественного управления, картографический центр, издательство и многие другие. Вместе с тем частичной приватизации подверглись компании:

- «Несте» (переработка нефти и химия).

- «Фортум» (энергетическая сфера).

- «Оутокумпу» (обрабатывающая промышленность).

- «Валмет» (машиностроение).

- «Сампо» и «Спонда» (оказание финансовых услуг, торговля недвижимостью).

- «Стура Энсо» (лесная, деревообрабатывающая и целлюлозно-бумажная промышленность).

За период 1990-2000 гг. приватизация принесла в казну государства 11 миллиардов американских долларов.

Отраслевые особенности

Финляндия (экономика страны в наши дни испытывает медленный прирост по сравнению с остальными государствами Европейского Союза) в качестве основных секторов имеет лесную, информационную, телекоммуникационную, металлургическую, энергетическую, машиностроительную, пищевую, строительную отрасли, также здравоохранение и оказание бизнес-услуг. Стоит отметить, что сельскохозяйственная отрасль в период 1940-1950 годов приносила стране свыше 25% валового национального продукта, а в наши дни – 3%. На первые позиции вырвалась сфера услуг, которая генерирует порядка 60% ВНП. Вплоть до 1980 годов стабильно росла и доля влияния промышленности, но сегодня ее удельный вес зафиксирован на отметке 28%.

Переработка леса

Леса – основное богатство финского государства. В числе главных лесоперерабатывающих компаний значатся: UPM-Kymmene, Stora Enso и Metsä Group. Кстати, всемирно известная компания Nokia также начинала свою бизнес-деятельность с открытия целлюлозного завода и лишь в начале 1990 решила перейти в сферу телекоммуникаций.

На момент 2007 года 10% всего мирового экспорта как лесной, так целлюлозно-бумажной продукции приходилось на Финляндию. А величина экспорта типографской бумаги и вовсе составила одну пятую всего экспорта.

Металлургия и машиностроение

Экономика Финляндии в данном сегменте представлена такими предприятиями, как:

- Sisu Auto – производство грузовых автомашин и специальной техники по большей части для нужд оборонного комплекса.

- Wärtsilä – выпускает двигатели для судов разной мощности, механизмы винтового типа, уплотнители, системы контроля и прочее.

- Wekman – производитель металлической черепицы.

- Kone – выпускает лифты, траволаторы, эскалаторы и пассажирские подъемники.

- Abloy – известный на весь мир производитель запирающих систем, замков, строительных скобяных изделий, замков, в том числе и электромеханических.

- Rautaruukki – производитель металлоконструкций для строительства и специальных марок сталей.

- Outokumpu – выпускает нержавеющие стали.

Также существенный доход приносит деятельность компании First Quantum Minerals, которая имеет официальное разрешение и занимается разработкой крупнейшего на финской земле никелевого рудника, расположенного в Лапландии. Объемы добычи находятся в пределах 10 миллионов тонн в год.

По данным на конец 2015 года, в машиностроении было задействовано 121 тысяча человек. Что касается экспорта, то 2015 год был достаточно успешным для отрасли. Выручка от реализации продукции составила 12,6 миллиарда евро.

Металлургическая отрасль специализируется на выпуске стали. По итогам 2015 года Финляндия оказалась на 31-м месте в мире по суммарному объему выплавки этого металла (3,9 млн тонн). Сталелитейные заводы полностью покрывают потребности в металле всего внутреннего рынка государства.

Химическая промышленность

Занимает третье место в формировании ВВП Финляндии. Производство химической продукции находится на примерно одном и том же уровне в стране уже много лет, что объясняется присутствием весьма устойчивого спроса не только на внешнем рынке, но и на внутреннем.

Порядка 60% всей химической продукции реализуется в страны Европейского Союза и Восточной Европы. Экономика Финляндии сегодня во многом обязана своему развитию таким титанам химической отрасли, как:

- «Кемира» – концерн, специализирующийся на выпуске химикатов, удобрений, лаков, красок, смол, клеев. Именно этот гигант является единственным на планете производителем полного комплекта химикатов для полноценного отбеливания бумажной массы. Также он мировой лидер по производству муравьиной кислоты.

- «Кемира Гроу Хау» – в качестве основного вектора деятельности концерн выбрал производство удобрений и кормов для животных.

- «Тиккурила» – самый крупный в Старом Свете производитель промышленных и строительно-бытовых красок. Помимо предприятий, расположенных непосредственно в Финляндии, концерн имеет свои заводы в Латвии, Польше, Эстонии, Голландии, Италии, Англии и России.

Кстати, почти 40% всех работников отрасли задействованы в сфере переработки пластмасс. Крупнейшими производителями полимеров являются: «Бореалис, «Полимерс Ою», «Динеа Кемикалс».

Пищевая отрасль

Экономика Финляндии, кратко рассматриваемая в данной статье, во многом зависит и от пищевой промышленности, которая, к слову, довольно чувствительно пострадала от ответных санкций со стороны Российской Федерации, введённых в августе 2014 года. В частности, компания Valio, специализирующаяся на производстве молочной продукции, уже приостановила свои производственные линии, которые ориентированы на реализацию на российском рынке.

Одним из ведущих предприятий пищевой отрасли в Финляндии является компания Fazer – известный производитель шоколада. Большой объем кофе выпускается компанией Paulig Group.

В сфере производства алкогольной продукции безусловными лидерами являются компании Sinebrychoff (работает на рынке с 1819 года) и Hartwall.

Электронная и электротехническая промышленность

Данная отрасль страны включает в себя выпуск электрического, телекоммуникационного, медицинского оборудования и считается самым высокотехнологичным сектором экономики Финляндии. Самыми крупными производителями сферы считаются: «АББ», «Нокиа», «Энсто Финланд» и «Вайсала».

В 2015 году отрасль принесла в финский бюджет 6,6 миллиарда евро, что на 3% меньше, чем показатель 2014 года. При этом на всех предприятиях этой сферы занято 40,5 тысяч человек. Что касается объема производства электронных и электротехнических товаров, то в Финляндии он сокращается. Это объясняется тем, что в стране очень высокий уровень издержек производства, и потому большинство финских концернов уже вывели часть своих технологических линий за пределы государства с целью стабилизировать рентабельность и конкурентноспособность производства.

Судостроение

Производство судов и морской техники – это практически основа такой сферы, как экономика Финляндии. Кратко говоря, эта отрасль считается наиболее высокотехнологичной сферой промышленности страны. Эксперты оценивают финский рынок страны в 1% от всего мирового производства кораблей, лайнеров, паромов, ледоколов. Отрасль дала 20 тысяч рабочих мест. В наши дни в Финляндии построено семь судостроительных верфей, крупнейшая из которых расположена в городе Турку и специализируется на постройке пассажирских круизных судов.

Надзорная система

В вопросах контроля финское государство опирается на государственное регулирование экономики. Финляндия, как полноправный член Европейского Союза, очень педантично исполняет все существующие законы и директивы Европейской Комиссии, которые, однако, при этом не всегда благополучно влияют на финский бизнес. Так, например, Директива о снижении содержания углекислых газов в выбросах привела к значительным сокращениям в промышленности страны по причине увеличения затрат действующих предприятий на выполнение ее требований.

Экономика в Финляндии (налоги в которой, кстати, довольно высокие и могут составлять до сорока процентов для частных персон) сопровождается чёткой работой закона о защите прав потребителей, который претерпел изменения в 2013 году. Кроме того, эффективно работает антимонопольное законодательство, которое, в свою очередь, регулируется целым рядом продуманных нормативно-правовых актов.

Логистический лидер

«Posti Финляндия Экономики» (Posti Finland Economy) – крупнейшая финская компания, специализирующаяся на обработке и отправке самых различных грузов и товаров. Данная фирма работает совместно с перевозчиком Yanwen. Начиная с 25 марта 2015 года «Posti Финляндия Экономики» включена в список рекомендованных способов доставки на одной из самых популярных торговых площадок Aliexpress. Площадка рекомендует данный способ доставки для отправки грузов менее 7$. С помощью «Posti Финляндия Экономики» отслеживание приобретенного товара проходит достаточно быстро и четко. Оператор обладает широко разветвленной сетью собственных пунктов, в которых клиенты будут обслужены практически мгновенно и при этом качественно. Кроме того, «ПОСТИ Финляндия экономика» предлагает своим клиентам (как частным, так и корпоративным) довольно большое количество онлайн-услуг, ознакомиться с которыми более подробно можно на официальном сайте компании.

Банковский и страховой сектор

По данным на 1 января 2015 года, в Финляндии было зарегистрировано 291 финансово-кредитное учреждение. 279 – это банки, 11 – инвестиционные фонды, два из них являются электронными (с 2014 года в связи с изменением законодательства их выделяют в отдельную узкую группу).

Крупнейший банк Финляндии – OP-Pohjola Group, который имеет 450 отделений и дает работу 12,3 тысячи человек. На второй позиции расположился банк под названием Nordea Pankki Finland Plc с количеством сотрудников в 7,4 тысячи человек.

Основным звеном всей финансовой системы государства являются специализированные и коммерческие банки. Между прочим, Финляндия – однозначный лидер всей Северной Европы по числу жителей, приходящихся на одно кредитно-финансовое учреждение. Этот показатель равен 15 тысячам человек на банковскую единицу.

Стоит заметить, что достаточно негативные тенденции в экономическом секторе привели к снижению величины активов всего банковского сегмента. Суммарный объем финансовых учреждений Финляндии на 1 января 2016 года составлял немного более 684 миллиарда евро, что почти на 3% меньше аналогичного показателя 2015 года. Данное снижение произошло потому, что сократились объемы кредитования со стороны многих европейских заёмщиков.

Заключение

На сегодняшний день Финляндия, Россия (экономика их сейчас переживает не самый лучший период) – страны, стремящиеся максимально эффективно и быстро перезагрузить свои отношения на фоне продолжающих свое действие санкций. Руководство обеих держав прекрасно понимает, что жизнь не стоит на месте и следует быстро адаптироваться к вызовам нашей и без того суровой реальности.

fb.ru

Технологическая промышленность Финляндии — Документ

Технологическая промышленность Финляндии

Электронная, электротехническая промышленность, машиностроение, судостроение, металлообработка и металлургия, информационные технологии и проектно-консалтинговые услуги Финляндии, объединенные понятием «технологические» отрасли промышленности, являются локомотивом финской экономики и представлены более чем 1500 компаниями, из которых 90% являются малыми и средними предприятиями.

В предкризисные годы мировая экономика развивалась достаточно быстрыми темпами благодаря растущим инвестициям и потребительскому спросу, особенно со стороны развивающихся экономик Китая, Индии, ряда стран Ближнего Востока и Бразилии. Эти факторы оказывали существенное влияние на положительную динамику развития технологических отраслей промышленности Финляндии. Неуклонно росли объемы торгового оборота технологических компаний.

Мировой финансово-экономический кризис оказал негативное влияние на технологические отрасли промышленности Финляндии, выразившееся в существенном сокращении новых заказов. Так, в ряде компаний машиностроительного и металлургического секторов снижение количества новых заказов по сравнению с 2008 годом составило до 40%.

Итоги 2010 года свидетельствуют о тенденции оживления в стране производственной деятельности технологических отраслей промышленности. По данным Ассоциации технологической промышленности Финляндии, в 2010 году оборот компаний данного сектора вырос по сравнению с 2009 г. годом на 6% и превысил 67 млрд. евро. Тем не менее, это еще значительно ниже показателя 2008 года (83 млрд. евро).

Экспертами Ассоциации технологической промышленности в настоящее время отмечается ряд факторов, которые все еще продолжают негативно влиять на показатели финских технологических компаний. К их числу относятся большие производственные издержки, связанные с высоким уровнем заработной платы, налогов и стоимости энергии в стране, высоким курсом евро по отношению к другим мировым валютам, а также протекционистские меры, применяемые в ряде стран.

Ключевым фактором уровня спроса на продукцию и услуги финских технологических компаний традиционно является инвестиционный климат и финансовое положение стран Европы, так как свыше 60% экспортных продаж технологической продукции Финляндии приходится на европейский рынок (включая Россию). В то же время, следует отметить, что в 2010 году в качестве потребителя финской технологической продукции существенно возросла роль Китая, доля которого в общем объеме экспорта повысилась с 6% до 8%. При этом стоимость экспортированной в Китай финской технологической продукции в сравнении с 2009 г. годом выросла на 43%.

По данным Ассоциации технологической промышленности, объем экспортных заказов на конец 2010 г. в целом сократился по сравнению с объемами 2009 г. на 17%, а внутренних заказов – вырос на 2%. В тоже время, стоимость новых заказов в 4 кв. 2010 г. увеличилась на 13% по сравнению с аналогичным периодом 2009 г. По оценке экспертов Ассоциации, наметившаяся положительная динамика с получением новых заказов должна привести в ближайшее время к росту оборота компаний технологической промышленности, однако, данные показатели будут все же ниже по сравнению с докризисным периодом.

Государственная политика Финляндии, традиционно ориентированная на углубление технологического развития страны, способствовала в свое время преодолению экономического спада 90-х годов прошлого столетия и вывела страну на лидирующие позиции по конкурентоспособности. В последние годы, по оценке Ассоциации технологической промышленности, конкурентоспособность технологических отраслей значительно снизилась. Бизнес-среда Финляндии в настоящее время уже не является для иностранных предприятий, инвестиций и специалистов привлекательной в той же мере, как это было еще в 90-е годы прошлого столетия. Так, например, доля государства в поддержке инвестиций в НИОКР предприятий крайне мала и составляет всего 0,1% от ВВП страны. Кроме того, в Финляндии, в отличие от принятой во многих развитых странах практики, компании, инвестирующие в НИОКР, не получают права на соответствующие налоговые вычеты.

В подготовленном в декабре 2010 г. докладе специальной Рабочей группы указанной Ассоциации отмечается, что поддержать конкурентоспособность финских технологических компаний позволят инвестиции в обучение и переподготовку персонала, переоснащение предприятий современным оборудованием, повышение эффективности производственных процессов, в развитие информационных технологий, научно-исследовательскую и конструкторскую деятельность. При этом особая роль отводится таким организациям, финансирующим промышленность, как Агентство по финансированию технологий и инноваций Финляндии «Текес» и Государственная компания по венчурному финансированию «Финнвера».

Для достижения поставленных целей в стране широко задействованы возможности принятой в 2006 году Советом по науке и технологической политике при Правительстве Финляндии Программы инновационной политики страны, рассчитанной на период 2007–2011 гг.

В рамках данной Программы определены 5 национальных стратегических приоритетов:

— лесопереработка;

— металлургия и машиностроение;

— информационные технологии и связь;

— медицина и здравоохранение;

— энергетика и защита окружающей среды.

В ходе реализации названной Программы, на базе указанных секторов были созданы стратегические центры науки, технологий и инноваций, которые осуществляют координацию совместной деятельности производственных компаний и научно-исследовательских организаций в области разработки инновационных решений в различных областях промышленности.

Всего в стране действует 6 таких центров, осуществляющих свою деятельность по следующим направлениям:

— лесной кластер – управляющая компания «Метсяклустери»;

— информационные и коммуникационные технологии – управляющая компания «Тивит»;

— машиностроение, металлургия и металлообработка – управляющая компания «Фимекк»;

— энергетика и охрана окружающей среды – управляющая компания «Клиин»;

— строительство и экология – управляющая компания «Рюм»;

— здравоохранение и благосостояние – управляющая компания «СалВе».

Основой деятельности данных компаний является аккумулирование научных идей и проведение исследований, направленных, прежде всего, на создание прикладных решений, которые могут быть воплощены в конкретную товарную продукцию уже в течение ближайших 5-10 лет.

Финансирование работ указанных центров осуществляется как за счет средств их акционеров, так и по линии агентства «Текес». Следует отметить, что компании технологической промышленности Финляндии принимают активное участие в работе всех перечисленных центров, а многие компании являются акционерами сразу нескольких управляющих компаний того или иного центра.

Вследствие снижения количества заказов, в ряде компаний технологического сектора в 2010 году наблюдалось сокращение персонала. В частности, о значительных сокращениях, касающихся, в том числе, персонала в Финляндии, объявили такие крупнейшие финские компании, как «Нокиа» (телекоммуникации), «ЭсТиЭкс Финланд» (судостроение), «Карготек», «Метсо», «Вяртсиля» (машиностроение), «Пеурю» (консалтинг), а также ряд других более мелких фирм.

В целом, по данным Ассоциации технологической промышленности, число занятых в отраслях технологической промышленности снизилось в 2010 году на 3% по сравнению с 2009 г. и составило 291 тыс. человек, из которых на конец года в вынужденных отпусках находилось 10 тыс. человек.

Таблица № 1

Торговый оборот основных отраслей

технологической промышленности Финляндии в 2010 году

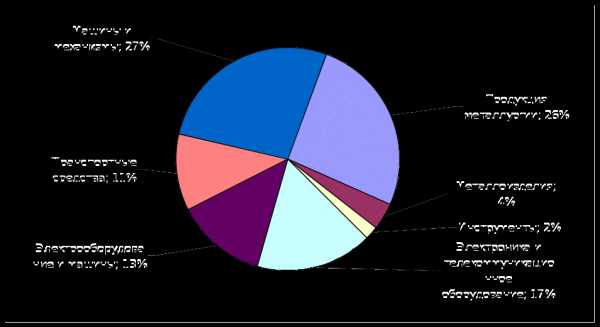

Отрасль | Оборот, млрд. евро | Доля, % |

Электронная и электротехническая промышленность | 20,3 | 30,2 |

Машиностроение | 25,9 | 38,6 |

Металлургическая промышленность | 9,0 | 13,4 |

Сектор информационных технологий | 7,2 | 10,8 |

Проектно-консалтинговая сфера | 4,8 | 7,0 |

Всего: | 67,2 | 100 |

Источник: предварительные данные Ассоциации технологической промышленности Финляндии, 2010 г.

Характерной чертой развития технологических отраслей является все большая интернационализация компаний. Желая выиграть в конкурентной борьбе за счет снижения себестоимости производства, а также быть ближе к основным рынкам сбыта, компании все чаще переносят части своих производств, а иногда и полные производства в регионы с быстро развивающейся экономикой и более дешевой рабочей силой: в Восточную Европу (Польша, Венгрия, Словакия, страны Балтии) и Азию (Китай, Тайвань, в последнее время, Индия), а также Центральную и Южную Америку. При этом общее количество работников финских компаний технологической промышленности за рубежом практически соответствует числу сотрудников, работающих в данной сфере в Финляндии.

В последние годы в Финляндии достаточно остро стоит проблема нехватки квалифицированной рабочей силы. В особенности это относится к таким отраслям промышленности как машиностроение, металлургия и металлообработка. Такая ситуация связана, прежде всего, с растущим числом сотрудников пенсионного возраста. Так, по данным Ассоциации технологической промышленности, в ближайшие годы ежегодно на пенсию будет выходить от 6 до 7 тыс. сотрудников технологических компаний. В этой связи, ежегодная дополнительная потребность в квалифицированных специалистах только в машиностроении и металлургии оценивается примерно в 1,3 тыс. человек.

В соответствии с исследованиями, проведенными Ассоциацией, уже сейчас более 50% компаний, работающих в сфере технологической промышленности, сталкиваются со сложностями при подборе квалифицированных специалистов. С целью поддержания образовательной системы на конкурентном уровне, Ассоциацией активно продвигается проект «Инновационного университета», предложенного рядом ведущих ВУЗов Финляндии. Кроме того, Ассоциация технологической промышленности и Союз работников металлургической и металлообрабатывающей отраслей, при поддержке Министерства образования Финляндии, осуществляют совместный проект по развитию региональной сети образовательных центров с целью подготовки квалифицированных рабочих кадров для машиностроения, металлургии, металлообработки.

Около 60% продукции предприятий технологической промышленности направляется на экспорт, что составляет около половины всего объема экспорта Финляндии. В 2010 году объем экспорта продукции технологических отраслей промышленности вырос на 7% по сравнению с показателями 2009 года и составил 26,2 млрд. евро. При этом среди отраслей технологической промышленности наиболее значительный рост объемов экспорта наблюдался в металлургии — 69%. В машиностроении объемы экспорта остались практически на уровне предыдущего года (рост на 2%), а в электронной и электротехнической промышленности снизились на 12%.

В экспорте страны преобладает высокотехнологичная продукция – телекоммуникационное оборудование, машины и механизмы, изделия из стали, подъемно-транспортное и энергетическое оборудование, продукция судостроительной отрасли. Ассоциация технологической промышленности отмечает, что в условиях мирового финансово-экономического кризиса предприятия располагают существенно меньшими возможностями для поддержки экспорта своей продукции, что весьма важно для экспортно-ориентированной технологической промышленности страны. В данной ситуации, с целью поддержания конкурентоспособности финской продукции, необходимо обеспечить финансирование экспортных операций на должном уровне. Определяющая роль в решении указанной проблемы, по мнению экспертов Ассоциации, должна принадлежать государству.

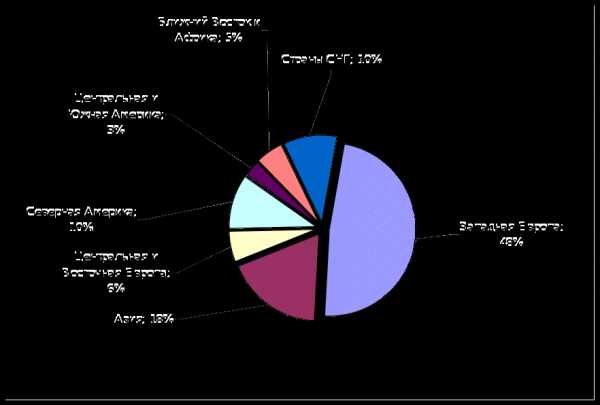

Более 50% финского экспорта технологических отраслей промышленности Финляндии в 2010 г. пришлось на шесть стран: Швецию (2,6 млрд. евро), США (2,5 млрд. евро), Нидерланды (2,3 млрд. евро), Россию (2,2 млрд. евро), Китай (2,1 млрд. евро) и Германию (2,0 млрд. евро). Доля России в финском экспорте технологической продукции в 2010 году составила 8,3%. При этом рост объемов экспорта в Россию по сравнению с 2009 г. составил 15%.

Рис. № 1

Структура экспорта предприятий технологической промышленности в 2010 году

Источник: данные Ассоциации технологической промышленности Финляндии, 2011 г

В 2010 году импорт Финляндией технологической продукции, согласно статистике Таможенного управления Финляндии, составил в стоимостном выражении около 20 млрд. евро. При этом на машиностроение пришлось 48% всего импорта технологической продукции, на электронику и электротехнику — 37%, на металлургию – 15%.

В 2010 году, несмотря на весьма непростое экономическое положение большинства технологических компаний, инвестиции, направляемые как на научно-исследовательскую деятельность, так и в основной капитал, остались на уровне 2009 года. По предварительным оценкам, в 2010 году технологические компании инвестировали в НИОКР 3,85 млрд. евро (что соответствует показателю 2009 года – 3,8 млрд.евро). Данные инвестиции были распределены по отраслям технологической промышленности следующим образом: электротехническая и электронная промышленность — 74%, машиностроение — 12%, информационные технологии — 8%, проектно-консалтинговые услуги — 4%, металлургия — 2%. За указанный период в развитие производства было вложено около 2,2 млрд. евро (в 2009 году — 2,1 млрд. евро). При этом большая часть средств – около 50%, направлялась на замену и модернизацию устаревшего оборудования и около 25% – на увеличение производственных мощностей. Следует отметить, что около 80% всех инвестиций в финскую промышленность составляют инвестиции именно в технологический сектор.

Рис. № 2

Географическое распределение экспорта предприятий технологической промышленности в 2010 г.

Источник: данные Ассоциации технологической промышленности Финляндии, 2011 г.

Многие финские технологические компании предпочитают размещать не только свои производства, но и научно-технические и исследовательские центры в той стране, где эти производства расположены. Так, около четверти персонала научно-исследовательских центров финских компаний находится за рубежом. В последние годы наблюдается тенденция интенсивного роста числа зарубежных научных центров финских компаний, в особенности в таких областях как электроника и металлообработка. Такая тенденция обусловлена не только необходимостью быть ближе к основным рынкам сбыта, но и возможностью привлечения квалифицированных кадров в этих регионах, а также возможностью доступа к зарубежным исследовательским центрам, как правило, за счет корпоративных слияний и поглощений. В настоящее время лишь немногим более половины инвестиций финских компаний в научно-исследовательскую и конструкторскую деятельность приходятся на Финляндию.

Особое место в структуре технологической промышленности Финляндии занимают научно-исследовательские и проектные организации как отраслевого, так и академического направления. Важное значение придается сотрудничеству производственных компаний как с указанными организациями, так и с высшими учебными заведениями.

К наиболее крупным компаниям технологической промышленности Финляндии относятся концерны и международные промышленные корпорации, такие как «Нокиа» и «Элкотек» в электронной и электротехнической отраслях, «Метсо», «Коне», «Вяртсиля», «Карготек» и «Конекрейнз» — в машиностроении, «ЭсТиЭкс Финланд» — в судостроении, «Раутаруукки», «Оутокумпу» — в металлургии.

Таблица № 2

Перечень крупнейших компаний технологической отрасли с объемом годовых продаж более 1 млрд. евро

Компания | Объем продаж в 2009г. (млрд. евро) | Объем продаж в 2010г. (млрд. евро) | Основная продукция |

«Нокиа» | 41,0 | 42,4 | Мобильные телефоны, оборудование для мобильной телефонии, систем связи и передачи данных, мультимедийные терминалы. |

«Метсо Корпорейшн» | 5,0 | 5,6 | Машины и оборудование для производства целлюлозы, бумаги, картона; системы автоматизации и контроля технологических процессов; карьерное оборудование; технологические системы для обогащения горных пород и минералов; дорожная техника и трансмиссии; переработка вторичного сырья; насосное оборудование. |

«Коне Корпорейшн» | 4,7 | 5,0 | Подъемно-транспортное оборудование; лесозаготовительная техника и трактора. |

«Вяртсиля Корпорейшн» | 5,3 | 4,6 | Судовые двигатели, дизель-генераторные силовые установки, объекты энергетики, биоэнергетика. |

«Оутокумпу» | 2,6 | 4,2 | Производство нержавеющей стали, разработка технологических решений для металлургической промышленности. |

«Карготек» | 2,6 | 2,6 | Подъемно-транспортное оборудование. |

«Раутаруукки» | 1,9 | 2,4 | Сталь и стальной прокат, металлоизделия для судостроения, стальные строительные конструкции, подъемно-транспортное оборудование. |

«Элкотек Груп» | 1,5 | 1,1 | Полный спектр услуг по разработке, производству и техническому обслуживанию электронных изделий (в частности, аппараты мобильной и проводной связи, оборудование для телекоммуникационных сетей). |

«Конекрейнз» | 1,7 | 1,5 | Подъемно-транспортное оборудование. |

refdb.ru

Промышленность / Экономика Финляндии / Открой для себя Финляндию!

<<назад | далее>>

Металлопромышленность (включает машиностроение, металлообработку и металлургию) составляет основу финской промышленности. Основными рынками сбыта продукции металлопромышленности Финляндии являются страны ЕС, доля которых составляет ок. 55%. Около 25% экспорта приходится на рынки Северной Америки и Дальнего Востока. Распределение по странам: Швеция и Германия – по 12%, США – 9%, Великобритания – 5%, Франция и Италия – по 4%, Китай, Россия, Эстония – по 3,5%.

Наиболее динамичным сектором является электронная и электротехническая отрасль , которая во многом определяет рост показателей производства и экспорта страны в целом. В 2001-2002 годах в связи с низкой конъюнктурой мирового рынка общий объем производства в них несколько упал, однако перспективы развития оцениваются как положительные. Флагман финской индустрии — концерн «Нокиа» — стал мировым лидером в производстве мобильных телфонов и аппаратуры сотовой связи, оторвавшись от основных конкурентов. На долю «Нокии» в электронной промышленности Финляндии приходится около 30% всей производимой продукции. Доля «Нокиа» в производстве ВНП составляет 4,5% и на него приходится 30% всего объема финского экспорта и более 70% экспорта электронной промышленности страны.

Около 25% экспорта продукции финской электронной и электротехнической промышленности приходится на Германию, Швецию и Великобританию, приблизительно по 5% — на Италию, Китай, США, Францию и Эстонию, около 4% — на Нидерланды, ориентировочно по 2,5% — на Швейцарию, Данию, Россию, Австрию и Турцию.

Судостроение представлено в Финляндии двумя крупнейшими компаниями, принадлежащими норвежским собственникам — «Квернер Масаярдс» (верфи в гг.Хельсинки и Турку, а также завод каютных модулей в г.Пииккио) и «Окер Финнярдс» (две судоверфи в г.Раума и завод «Финярдс электроникс»). Судоремонт осуществлется едснственной выжившей в условиях жесткой конкуренции компанией «Ремонтная верфь Турку». С 1994 г. на финских верфях не было построено ни одного судна для российских заказчиков. Сегодня финское судостроение специализируется в основном на строительстве круизных лайнеров и пассажирских паромов высокой комфортабельности, хотя сохраняет кадры и технологии, необходимые для постройки ледоколов, газовых танкеров и т.п. Доля экспорта составляет более 70% объема производства.

Отрасли транспортного машиностроения охватывают ряд фирм, задействованных в производстве некоторых видов автомобильной техники и подвижного железнодорожного состава, обеспечении эксплуатации и ремонта гражданской авиатехники, производстве комплектующих и сборке военных самолетов.

Финляндия является одним из мировых лидеров в производстве высокотехнологичного лесного оборудования . Более 60% его направляется на экспорт, что приносит свыше 22% экспортных доходов Финляндии. Стоимостной объем экспорта ежегодно возрастает на 10-12%.

Основными рынками сбыта финского лесоперерабатывающего оборудования являются США, Канада, Швеция, страны Западной Европы и Юго-Восточной Азии. Более чем вдвое за 1995-2002 гг. возросла стоимость экспорта бумагоделательных машин, поставляемых из Финляндии в Северную Америку и страны АТР. Наибольшую известность в мире получило выпускаемое финскими фирмами целлюлозно-бумажное оборудование. Финские технологии варки, промывки, отбелки целлюлозы, производства бумаги и картона, выработки побочных продуктов целлюлозного производства постоянно совершенствуются с целью сокращения вредного влияния этих производств на окружающую среду.

Финские металлургические предприятия – концерны «Раутаруукки» и «Оутокумпу» с их дочерними фирмами — специализируются на производстве нержавеющей стали, холоднокатаной продукции, гальванизированных листов, меди и сложных медных изделий, цинка. По ряду товарных позиций они входят в число европейских и мировых лидеров.

Объемы экспортных поставок предприятий черной и цветной металлургии Финляндии в 2002 году составили: черных металлов и изделий из них 3,7 млн.т, (в том числе в Россию – 62 тыс.т), меди – 200 тыс.т (1,2 тыс.т), алюминия – 76 тыс.т (4 тыс.т), свинца – 1,9 тыс.т. По импорту было закуплено: черных металлов – 1,8 млн.т (в том числе из России – 802 тыс.т), меди – 87 тыс.т (1,6 тыс.т), цинка – 8 тыс.т (304 т). Алюминия из России было экспортировано 27 тыс.т, ферросплавов – 5,4 тыс.т.

Лесобумажная промышленность является второй по значению отраслью финской индустрии. До 70% выпускаемой продукции направляется на экспорт в 140 стран мира.В мировой продукции лесной промышленности на долю Финляндии приходится 5%, в экспорте товаров лесной промышленности —10%, в торговле бумагой и картоном —15%, в экспорте писчей бумаги и бумаги для печати — 25%. Вокруг лесобумажной промышленности сформировался целый индустриальный комплекс — кластер, включающий как непосредственно производство целлюлозы, бумаги, картона и продукции деревообработки, так и обслуживающие и вспомогательные отрасли, а именно лесозаготовку, лесохимию, производство машин и оборудования, консалтинг и научные исследования и разработки, логистику, маркетинг, энергетику, а также потребителей – производство упаковки, полиграфию, оптовую торговлю, строительство. Поэтому без преувеличения можно сказать, что каждый пятый финн прямо или косвенно получает средства к существованию благодаря лесобумажной промышленности.

Лидерами отрасли являются три концерна: « Стура Энсо », « УПМ-Кюммене », и « Метсялиитто ». Продукция компаний во многом схожа — это ведущие европейские и мировые производители высокосортной офисной и типографской бумаги, упаковочного картона. Основной козырь – высокое качество, конкурентоспособные цены и широкий ассортимент. Крупнейшие лесопильные заводы организационно входят в эти концерны, однако имеют подчиненное положение по отношению к целлюлозным и бумажным фабрикам, что в определенной мере сдерживает развитие их собственных конкурентных преимуществ.

Пищевая промышленность , входящая в единую цепь переработки сельскохозяйственной продукции и производства продуктов питания, сохраняет третье место в промышленном производстве Финляндии после металлообрабатывающей и лесной промышленности. На нее приходится около 6% добавленной стоимости промышленности и около 40 тыс. занятых.

Для производства продуктов питания предприятия используют до 80 % отечественного сырья, которое составляет в среднем 60 % стоимости готовой продукции.

В последние годы происходит концентрация производства в пищевой промышленности. Так, 70% продукции производится 20 крупными объединениями, что способствует повышению эффективности производства и конкурентоспособности выпускаемой продукции. Крупнейшие финские пищевые предприятия – компании « Карл Фацер », « ХК Руокатало », « Атриа », « Валио », « Райсио » и др. – утвердились и на российском рынке. Наиболее важные финские экспортные товары – сыр, маргариновая продукция. Инвестиции же финских пищевиков в нашу страну невелики. Сами они объясняют это сложностями в поиске надежных поставщиков качественного сырья. Пока наиболее заметным инвестором в России остается «Карл Фацер», предприятия которого контролируют около трети рынка хлебобулочных изделий Санкт-Петербурга. Концерн «Райсио» в начале 2003 г. заявил о приобретении в Подмосковье (г.Истра) площадки для развертывания производства маргарина.

Относительно стабильным на протяжении ряда лет остается производство химической продукции , включая переработку побочных продуктов нефтехимии. Товарную номенклатуру химической и нефтехимической промышленности составляют следующие группы: химикаты – 35%, удобрения и пестициды – 13%, красители, лаки и различные покрытия – 8%, изделия из пластмассы – 17%, резинотехнические изделия, косметические, ароматические товары, моющие средства и прочие товары – около 23%. Доля загранпоставок – ок. 9% общего объема финского экспорта. В России особенно активен концерн « Кемира », развернувший в Санкт-Петербурге производство химикатов для промышленной очистки воды.

Сельское и лесное хозяйство Финляндия, имея развитую промышленность, занимает ведущие позиции и в сельскохозяйственном производстве, обладает уникальным опытом ведения сельского хозяйства в северных широтах, основанном на применении прогрессивных научных разработок в области селекции, севооборота, агрохимии.

В 2002 г. урожаи по основным сельскохозяйственным культурам составили: пшеницы — 569 тыс.т, ржи — 73 тыс.т, ячменя — 1,7 млн.т, овса – 1,5 млн.т, картофеля — 780 тыс.т, сахарной свеклы – 1,1 млн.т.

Другие отрасли сельского хозяйства представлены скотоводством, тепличным производством, звероводством, рыбоводством, рыболовством и оленеводством. В 2002 г. произведено 2,4 млрд.л молока, 61 тыс.т масла, 99 тыс.т сыра, 90 тыс.т говядины, 184 тыс.т свинины, 83 тыс.т мяса птицы. В стране достигнута высокая степень самообеспеченности продуктами питания: хлебным зерном – 92%, жидкими молочными продуктами – 112%, молочными жирами – 135%, говядиной – 97%, свининой – 105%, яйцами – 113%, сахаром – 71%.

Потребление основных видов продуктов питания в Финляндии относительно стабильно, и в настоящее время составляет на человека в год: 19 кг — говядины, 35 кг — свинины, 198 л — молока, мяса птицы — 8.7 кг, яиц —11,7 кг.

Около 90% фермеров Финляндии являются членами сельскохозяйственных союзов. В каждой коммуне имеются общества производителей, объединенные в региональные союзы, которые, в свою очередь, входят в Центральный Союз сельхозпроизводителей и лесовладельцев (МТК).

<<назад | далее>>

suomi-fin.narod.ru

Финляндия

Реферат выполнила Рудык Маша. 10 “Б”

Экономическая и политическая оценка границ.

Финляндия—государство на севере Европы. Граничит с Швецией на северо-западе (586 км) и Норвегией на севере (716 км). На Юге и 3ападе берега Финляндии омывают воды Балтийского моря, его заливов — Финского и Ботнического. Длина береговой линии (без учёта извилистости) 1100 км. Площадь 339 тыс. км2 (около 1/4 её за Полярным кругом). Около 1/10 территории Финляндии—внутренние воды, главным образом озёра. Населения 5,06 млн. человек (1993). Столица — г. Хельсинки.

В административном отношении Финляндия разделена на 12 губерний (laani), которые подразделяются на уезды (kihiakunta).

Табл. 1. Административное деление.

Характеристика населения.

Национальный состав населения Финляндии сравнительно однороден, св. 91% жителей составляют финны. В южных и западных прибалтийских районах живут шведы (около 390 тыс. чел., 1973, оценка), на Севере страны — св. 3 тыс. саамов (лопарей). Официальные языки — финский и шведский. Подавляющее большинство верующих принадлежит к евангелическо-лютеранской церкви, имеются православные. Официальный календарь — григорианский. Население увеличивается медленно, главным образом из-за небольшого естественного прироста (3,3-чел.на 1000 в 1972—74, в среднем за год) и традиционной эмиграции (в 1945—74 из страны выехало 400 тыс. чел.). Экономически активное население, по данным 1974, составило 2,2 млн. чел., из них занято в сел. и лесном х-ве 16,2% (45,8% в 1950), в промышленности 27,5% (20,8% в 1950), в строительстве 8,4% (6,3%), в торговле и финансах 20,1% (9,3%), на транспорте и в связи 6,9% (5,4%), в др. сферах обслуживания 20,9% (10,8%). В составе экономически активного населения (1970) около 74 тыс.— предприниматели, применяющие наёмный труд. Из лиц, которые живут своим трудом, 321,8 тыс. крестьян, 665,6 тыс. служащих и 986,9 тыс. рабочих. Лиц наёмного труда 1,75 млн. (1973).

Средняя плотность населения 14 чел. на 1 км2, 9/10 всего населения живёт в южной половине страны. Процесс урбанизации ведёт к росту старых городов и гор. посёлков, к образованию новых городов, к обрастанию крупных городов городами-спутниками. Городского населения 58,1% в 1974 (32,3% в 1950). Наиболее крупные города: Хельсинки, Тампере, Турку, Эспо, Ванта, Лахти, Оулу. Для сельских местностей характерно хуторское расселение.

Общая характеристика хозяйства.

Финляндия.— индустриально-аграрная страна с высоким уровнем развития капитализма. В промышленности и строительстве создаётся 45% валового национального продукта, в сельском и лесном х-ве 11,6% (собственно в сельском хозяйстве 6,1% ), в торговле и банковском деле 13,4%, на транспорте 6,8%, в сфере обслуживания 18,3% (1975).

Экономическое развитие Финляндии в послевоенные годы проходило в основном в благоприятных условиях, чему в значительной степени способствовало развитие связей с Россией и др. социалистическими странами, ослабившими зависимость Финляндии от капиталистических рынков. В послевоенные годы была создана многоотраслевая экономика, характеризующаяся более быстрым темпом роста промышленного производства, чем в ряде др. капиталистических стран (к началу 1970-х гг. довоенный уровень был превышен в 4 раза). Сельское хозяйство достигло высокой степени механизации и интенсификации (производство зерна и продуктов животноводства превысило собственные потребности). Экономика Финляндии в значительной степени ориентирована на внешние рынки; Финляндия активно участвует в международных хозяйственных связях; она является крупным поставщиком бумаги, целлюлозы, продукции машиностроения — судов, машин и оборудования для деревообрабатывающей и целлюлозно-бумажной промышленности и др. Доля экспорта товаров и услуг составляет 31% (1974) валового национального продукта (против 20% в 1950, 23% в 1960, 27% в 1970). Для экономики Финляндии характерна высокая степень централизации и концентрации капитала и производства. Определяющее влияние в экономике принадлежит двум десяткам семей крупных собственников, у которых находится более 70% частного акционерного капитала. Они же занимают ключевые позиции в 2 крупнейших коммерческих банках (Объединённый банк Финляндии и Национальный банк), сосредоточивающих 85% банковского капитала. В начале 1970-х гг. на 30 крупнейших монополистических объединений приходилось 54% промышленной продукции, 46% рабочей силы, 70% собственности в промышленности, 60% инвестиций и 81% экспорта.

Доля государственного сектора в промышленности составляет около 20% , на государственных предприятиях занято около 18% рабочей силы (1974). Наиболее значит. доля государства в горнорудной, металлургической, химической промышленности, нефтепереработке, машиностроении. Государству принадлежит 34% земельной площади и 24% лесов. Крупнейшими промышленными объединениями являются смешанные концерны с преобладанием государственного капитала: «Несте» (нефтепереработка и нефтехимия), «Энсо — Гут-дайт» (лесопереработка и машиностроение), «Кемира» (химия), «Валмет» (машиностроение) и частные: «Вяртсиля» (судостроение), «Нокиа» (электротехника и электроника), «Раума — Репола» (судостроение и др. отрасли машиностроения), Тампелла» (производство бум. машин), <Кюмин» и «Юхтюнет паперитехтат» (производство бумаги), «Кеми», Серлаккиус», «Коне» (производство лифтов и подъёмно-транспортного оборудования). Значит, часть их продукции идёт на экспорт. Главные монополии тесно связаны с иностранным капиталом. Эти компании имеют предприятия за границей. Иностранные капиталовложения в Финляндии невелики (около 6% акционерного капитала), они имеются в электротехнической, пищевой промышленности, в ряде отдельных металлообрабатывающих и машиностроительных, а также текстильных предприятиях. Участие иностранного капитала в финской экономике выражается также в форме займов (от США, Швеции, ФРГ и др. капиталистических стран). Кредиты Финляндия представляет и Россия на взаимовыгодной основе. О некоторых кризисных явлениях, переживаемых финской экономикой в сер. 1970-х гг., свидетельствует довольно большая безработица: число безработных на январь 1977 достигло 120 тыс., что составило около. 4% всего самостоятельного населения.

Характеристика промышленности.

Подавляющую часть промышленной продукции производят около 15% промышленных предприятий (с числом занятых от 100 и более), на которых сконцентрировано около 70% всего промышленного персонала. В 1975 в промышленности было занято 609 тыс. чел. (против 364,5 тыс. чел. в 1959). В структуре промышленности в послевоенные годы произошли существенные сдвиги (см. табл. 2). По стоимости продукции группа отраслей металлообрабатывающей промышленности получила такое же значение, как и лесобумажная промышленность, занимавшая до 2-й мировой войны доминирующее положение и сохранившая по-прежнему 1-е место в экспорте (43% всего вывоза в 1976). Это произошло благодаря модернизации и расширению, а в ряде случаев и строительству новых машиностроительных предприятий, что было вызвано как возросшим потреблением металлоизделий, машин и оборудования в самой Финляндии, так и выполнением репарационных поставок, а впоследствии заказов СССР и других социалистических стран.

Табл. 2. Структура промышленности.

Добывающая промышленность и энергетика.

Финляндия обладает значительными ресурсами минерального сырья, добыча которых после войны увеличилась. В 1974 добыто 934 тыс. т. железной руды (концентратов и окатышей), 38 тыс. т. меди, 92 тыс. т. цинка. Кроме того, добывают никель (Нивала), хромиты, кобальт, ванадий, свинец, пириты, графит, полевой шпат, асбест.

Энергетическая проблема — одна из острых в Финляндии; страна не обладает минеральным топливом, другие энергетические ресурсы ограничены. Собственные её потребности в горючем покрывает импорт. О структуре топливно-энергетического баланса смотрите в табл. 3. Ввозится главным образом сырая нефть, а также нефтепродукты; производство нефтепродуктов в Финляндии в 1974 составило св. 8,3 млн. т.. Гидроэнергетический потенциал св. 20 млрд. квт.• ч, из которых освоено 11 млрд. квт.• ч (1973). Основные источники — на Севере, где в послевоенные годы были сооружены каскады ГЭС на pеках: Оулу-Йоки и Кеми-Йоки. Общая мощность электростанций на 1974 составила 6,79 млн. квт., в том числе мощность ГЭС 2,32 млн. квт.. В общем производстве электроэнергии доля ГЭС св. 40%, наиболее крупные ГЭС—«Иматра» (мощность 156 МВт. ), «Оулукоски» (110 МВт.), «Пюхякоски» (110 МВт.). Строится АЭС в Ловисе (при техническом содействии Советского Союза пуск 1-го энергоблока состоялся в 1977). Часть электроэнергии (3,6 млрд. квт.• ч в 1974) импортируется, в том числе из СССР. С 1974 из СССР в Финляндию по трубопроводу поступает природный газ.

mirznanii.com