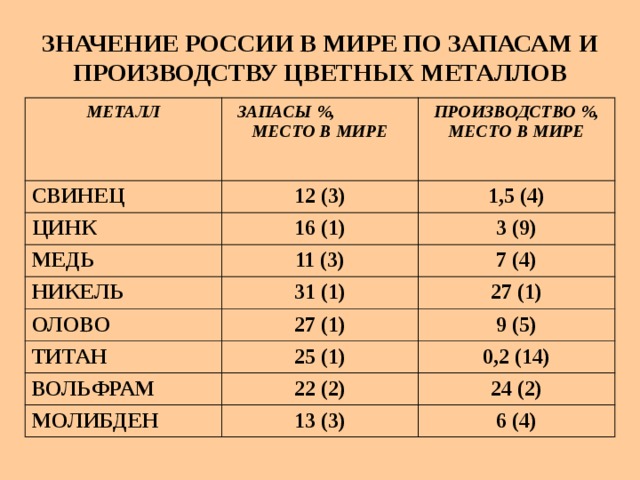

Россия импортирует до 90% редкоземельных металлов

Редкоземельные (РЗЭ) и редкие металлы в настоящее время переживают очередной подъем повышенного интереса, обусловленного увеличивающимся спросом со стороны предприятий различных отраслей промышленности (главным образом высокотехнологичных).

Для рассматриваемых металлов характерны достаточная степень монополизации рынка (РЗМ, ниобий и бериллий), максимальная переработка сырья в стране его добычи (за исключением тантала), государственное регулирование в отрасли (РЗМ, ниобий, бериллий), преимущественное использование в высокотехнологичных отраслях, рост цен, в разной степени тренд на увеличение производства и использования. По показателю прогнозных темпов роста среди лидеров – литий и РЗМ (таблица 1).

Редкоземельные металлы.

Минерально-сырьевые запасы РЗМ оцениваются в настоящее время на уровне 118 млн т, при этом на долю КНР приходится около 47% всех запасов. Второе место по запасам РЗМ занимают страны СНГ (17%), где превалируют в основном месторождения России.

Второе место по запасам РЗМ занимают страны СНГ (17%), где превалируют в основном месторождения России.

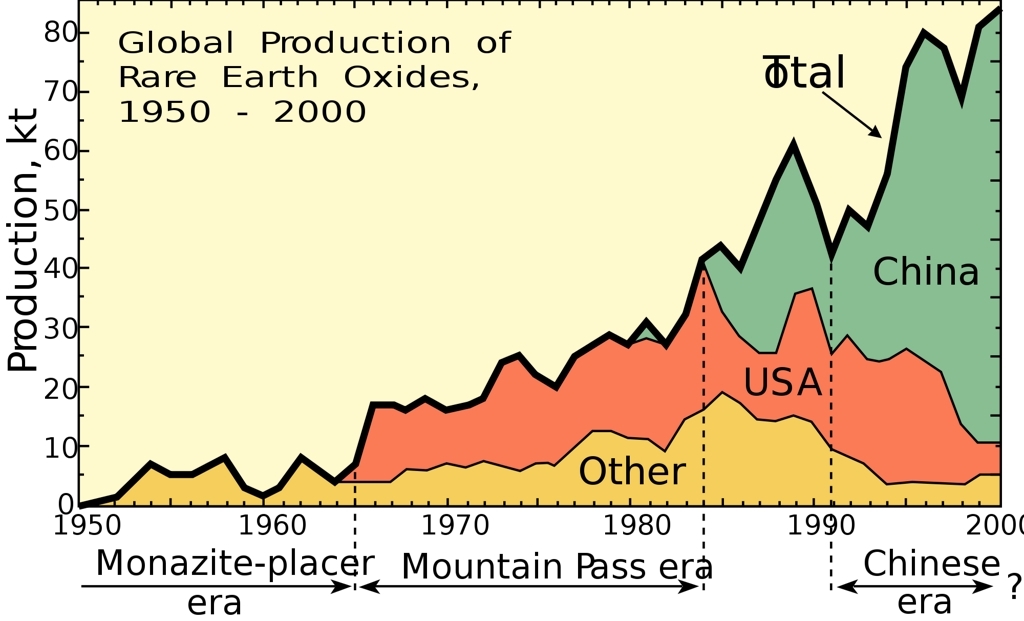

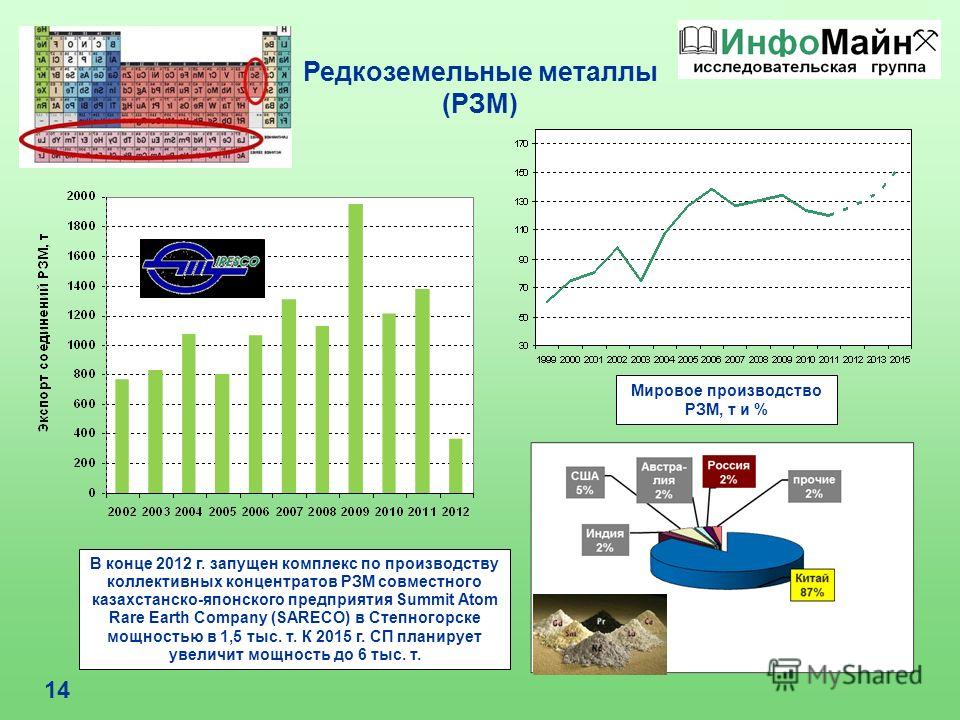

Мировое производство РЗМ значительно (в 4 раза) выросло за последние 30 лет. В настоящее время в мире выпускается около 120 тыс. т РЗО (РЗМ в пересчете на оксиды), около 90% приходится на КНР. Значительные запасы РЗМ, высокое содержание и низкая себестоимость позволили КНР установить контроль над рынком редких земель.

Одновременно в последние годы в КНР снижается экспорт РЗМ, при этом увеличивается выпуск готовых продуктов на их основе. Структура мирового потребления РЗМ уже подтверждает безусловное лидерство КНР, доля которой составляет более 50% потребления. Основные области использования РЗМ – производство магнитов, аккумуляторных сплавов, катализаторов крекинга для нефтепереработки и автокатализаторов, полирующих порошков для стекольной промышленности.

Примером перспективного использования РЗМ является возобновляемая энергетика. Для производства одного ветрогенератора мощностью 1 МВт на постоянных редкоземельных магнитах требуется до 200 кг РЗМ – прежде всего неодима. Ввод и использование ветроэнергетических мощностей в мире до 2020 г. потребует до 100 тыс. т неодима. В целом, по оптимистичным прогнозам, к этому году производство и потребление редких земель могут превысить 240 тыс. т, т.е. в 2 раза больше уровня 2013 г.

Ввод и использование ветроэнергетических мощностей в мире до 2020 г. потребует до 100 тыс. т неодима. В целом, по оптимистичным прогнозам, к этому году производство и потребление редких земель могут превысить 240 тыс. т, т.е. в 2 раза больше уровня 2013 г.

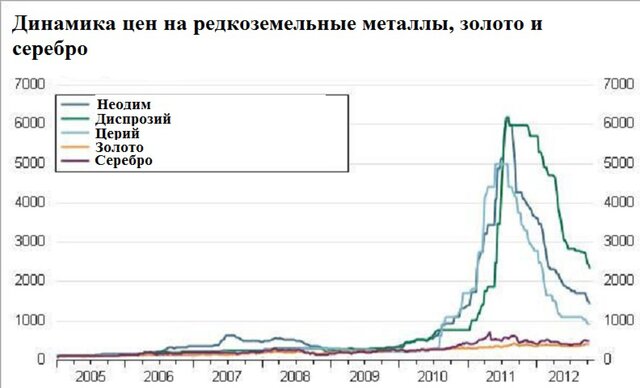

Сокращение поставок китайских РЗМ на мировой рынок вызвало в 2010-2011 г. беспрецедентный рост цен. Средневзвешенная цена РЗО взлетела в середине 2011 г. до 190 дол/кг. В конце 2012 г. цены снизились до 30-40 дол/кг.

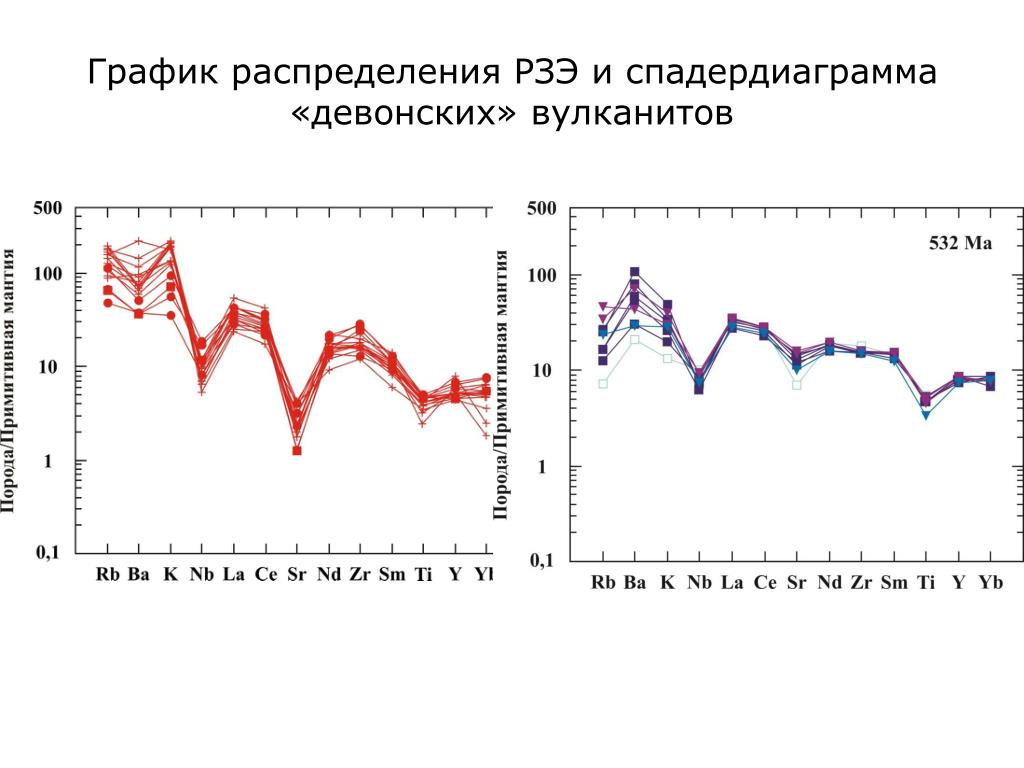

Спровоцированный КНР дефицит вызвал также невиданную активность по разработке месторождений РЗМ в мире, они начаты в Австралии, США, Канаде и других странах. Реализованы уже проекты компаний Lynas (Австралия) и Molycorp (США), где имеется оптимальное соотношение запасов РЗМ и их содержания в руде (рис. 1).

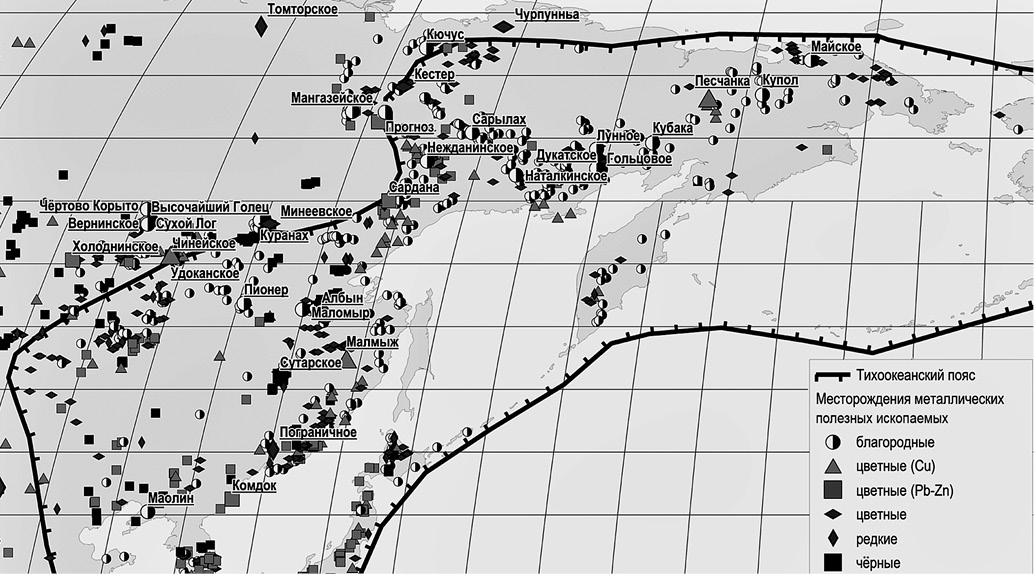

Для России характерны значительные запасы РЗМ в неразрабатываемых месторождениях Восточной Сибири (Томторское, Чуктуконское, Катугинское, Белозиминское и др.), расположенных в сложных климатических условиях, что изначально обусловливает высокую капиталоемкость проектов их освоения. В связи с этим более привлекательно выглядит проект по разработке эвдиалитовых руд участка Аллуайв (Мурманская область).

В связи с этим более привлекательно выглядит проект по разработке эвдиалитовых руд участка Аллуайв (Мурманская область).

В настоящее время единственным действующим источником редкоземельного сырья в России являются лопаритовые руды Ловозерского месторождения в Мурманской области. Получаемый на Ловозерском ГОКе концентрат поступает на гидрометаллургическую переработку на Соликамский магниевый завод, который выпускает карбонаты РЗМ. Объем выпуска в пересчете на оксиды составляет до 2 тыс. т. Почти весь объем произведенных карбонатов РЗМ поставляется на экспорт, главным образом в Эстонию (на завод «Силмет», принадлежащий компании Molycorp).

В то же время Россия импортирует различные соединения редких земель и непосредственно РЗМ в виде металлов и сплавов. Общий объем импорта в последние годы составлял от 12 до 18 млн. дол. Не вызывает сомнения необходимость создания мощностей на Соликамском магниевом заводе для разделения карбонатов РЗМ с получением различных соединений, востребованных на российском рынке.

Другой возможный путь увеличения производства РЗМ – их извлечение при попутной переработке апатита. Сейчас в этом направлении работает ряд предприятий, в частности компания «Акрон».

Редкие металлы.

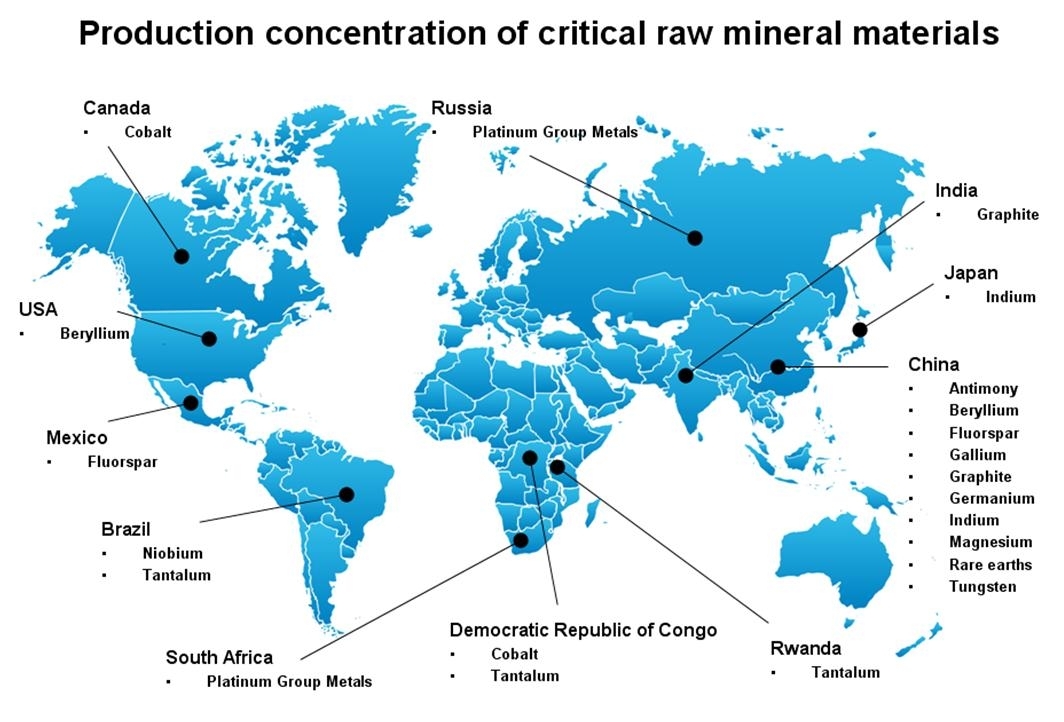

Ниобий. Мировые запасы ниобия оцениваются на уровне 16 млн т, крупнейшими запасами обладает Бразилия (70%), доля России оценивается в 25%. Промышленную разработку месторождений ниобия ведут Бразилия, Канада, Россия и ряд других стран. При этом подавляющий объем добычи приходится на Бразилию – около 90%.

За последнее десятилетие производство ниобия в концентратах существенно выросло – с 25 тыс. т в 2001 г. до 65 тыс. т в 2012 г. Следует отметить, что мировой экономический кризис практически не сказался на добыче этого металла. Основным производителем ниобийсодержащих концентратов является бразильская компания CBMM.

Свыше 85-89% всего потребляемого в мире ниобиевого сырья приходится на производство феррониобия (здесь также превалирует Бразилия). Основная область его применения – выпуск стали и сплавов. Мировое потребление феррониобия хорошо коррелирует с выпуском стали, при этом очевиден тренд на рост (рис. 2).

Основная область его применения – выпуск стали и сплавов. Мировое потребление феррониобия хорошо коррелирует с выпуском стали, при этом очевиден тренд на рост (рис. 2).

Производимая сталь используется для выпуска строительных конструкций, специальных труб для эксплуатации в районах Севера, в автомобилестроении.

Цены на феррониобий стандартного сорта за последние годы выросли в 3 раза и установились на уровне 25-26 дол/кг. Рост цен обусловлен ростом спроса, нестабильной ситуацией в Африке и ужесточением эмбарго на поставки тантал-ниобиевых концентратов из Республики Конго.

В России имеются значительные запасы ниобия, подавляющая их часть сконцентрирована в неразрабатываемых месторождениях Восточной Сибири и Дальнего Востока. В настоящее время на территории России добычу ниобия осуществляет только Ловозерский ГОК. Компания «Стальмаг» (Красноярский край), разрабатывавшая Татарское месторождение, была закрыта в конце 2010 г.

Соликамский магниевый завод, перерабатывая лопаритовый концентрат, производит 400-450 т оксида ниобия. Большая часть выпускаемой продукции поставляется на экспорт в Германию и США. Часть оксида ниобия используется для производства ниобия и сплавов на Чепецком механическом заводе, где созданы значительные мощности (до 100 т в год).

Большая часть выпускаемой продукции поставляется на экспорт в Германию и США. Часть оксида ниобия используется для производства ниобия и сплавов на Чепецком механическом заводе, где созданы значительные мощности (до 100 т в год).

Вместе с тем Россия осуществляет активный импорт феррониобия – объем годовых поставок находится на уровне 2-4 тыс. т. Это связано с организацией производства особо прочного штрипса для нефтегазовых труб на ряде металлургических предприятий России («Северсталь», ММК).

Тантал. Минерально-сырьевые запасы тантала в мире оцениваются в настоящее время на уровне около 260 тыс. т, при этом около 90% этих запасов приходятся на Россию, Бразилию и Австралию.

Танталсодержащие концентраты выпускаются в более чем 10 странах. Общее содержание тантала в них снизилось с 1500 до 1000 т в последние годы. Основной объем выпуска (свыше 60%) приходится на страны Африки (Эфиопия, Руанда, Мозамбик, Конго и др.).

Основными переработчиками танталового сырья и производителями тантала являются компании Starck (Германия) и Cabot (США), суммарная доля которых на рынке составляет около 80%.

Тантал используется главным образом в виде порошка, слитков, проката и карбида тантала. В этом сегменте используется 80-90% всего производимого тантала, остальная часть приходится на выпуск химических соединений тантала высокой чистоты.

В структуре мирового потребления тантала превалирует электроника (главным образом производство конденсаторов) – свыше 50%, доля жаропрочных сплавов – около 20%. Спрос на тантал вызван в основном расширением использования танталовых конденсаторов в миниатюрных электронных устройствах, важной составляющей которых явились мобильные телефоны. В настоящее время в мире выпускается свыше 30 млрд танталовых конденсаторов. Однако не исключено обострение конкуренции танталу со стороны других (в частности керамических) материалов.

Определенный дефицит и нестабильность поставок сырья привели к росту цен на тантал-ниобиевые концентраты (рис. 3). Цена на танталитовый концентрат за последние 2 года достигла уровня свыше 200 дол/кг Та2О5.

Одновременно идет подготовка целого ряда новых проектов по разработке тантал-ниобиевых месторождений, в частности, в Египте и Саудовской Аравии.

В России имеются значительные запасы тантала, однако добычу тантала, содержащегося в небольших объемах в лопаритах, осуществляет опять-таки Ловозерский ГОК.

Соликамский магниевый завод из лопаритового концентрата выпускает 30-35 т оксида тантала (до 4 % мирового производства). Практически весь объем поставляется на экспорт (в Германию и Австрию). Металлический тантал в России не производится. Потребности в нем, которые удовлетворяются за счет импорта, изменяются в широких пределах – от 2 до 25 т в год; основными импортерами тантала являются предприятия, производящие танталовые конденсаторы.

Литий. Мировые запасы лития в недрах оцениваются на уровне 24 млн т, при этом основная доля приходится на Боливию, Чили, Россию и Австралию. Существенный объем запасов (более 60%) учитывается в литийсодержащей рапе соляных озер.

Мировое производство лития постоянно растет (за исключением 2009 г.), в 2012 г. достигнут максимальный уровень добычи литиевого сырья – свыше 35 тыс. т (в пересчете на металл).

т (в пересчете на металл).

Крупнейшими производителями литиевого сырья являются Чили и Австралия – суммарно на их долю приходится в настоящее время свыше 60% всей мировой добычи. Мировой лидер – чилийская компания SQM, которая извлекает литий из соляных месторождений. В Австралии доминирующим источником лития являются пегматиты, разрабатываемые компанией Talison Minerals.

Мировое потребление литиевых соединений также стремительно увеличивается и в 2012 г. составило около 120 тыс. т. Основным литиевым продуктом выступает карбонат лития, на долю которого приходится около половины рынка литиевых соединений.

В структуре потребления лития в последнее десятилетие произошли изменения, связанные с уменьшением использования лития в производстве алюминиевых сплавов и, наоборот, резким увеличением потребления для выпуска литий-ионных перезаряжаемых батарей, на долю которых сейчас приходится уже 27% рынка лития. В этой области прогнозируется не менее бурный рост его объемов (в денежном выражении) в ближайшие годы (рис. 4).

4).

Несмотря на большие запасы, в настоящее время добыча литиевого сырья в России практически не ведется. Единственным источником литиевого сырья для России являются импортные поставки соединений, осуществляемые из Чили и КНР. Объемы импортных поставок имеют явную тенденцию к росту в последние годы.

Основными покупателями карбоната лития в России являются ОАО Красноярский химико-металлургический завод и Новосибирский завод химических концентратов, имеющие мощности по переработке и выпуску литиевых соединений. В частности, Новосибирский завод химических концентратов использует импортный хлорид лития для получения металлического лития.

Бериллий. В оценочной структуре мировых запасов бериллия (около 200 тыс. т в пересчете на оксид) на долю России приходится около 50%. Значительными запасами характеризуется также сырьевая база лития США, которая за счет добычи бертрандитовых руд в штате Юта превалирует на рынке бериллиевого сырья. Разработка бериллийсодержащих месторождений осуществляется также в КНР.

Общая динамика добычи бериллия после кризиса характеризуется все-таки некоторым трендом на рост. Определенное количество бериллия в США производится из государственных запасов, а Ульбинский металлургический завод (УМЗ) в Казахстане перерабатывает старые запасы концентрата из России. На рынке бериллиевой продукции превалирует американская компания Brush (сейчас -Materion) – около 70%, свыше 20-25% производит УМЗ.

В структуре бериллиевой продукции основной объем приходится на бериллиевую бронзу – свыше 85%. В структуре мирового потребления бериллия выделяются потребительская электроника и телекоммуникационная продукция (рис. 5). В частности, контакты и разъемы в мобильных телефонах и портативной технике сделаны именно из медно-бериллиевых сплавов.

Бериллиевое сырье в настоящее время в России не добывается, корпорацией «Металлы Восточной Сибири» вместе с ОАО «Роснано» заявлено о проекте по разработке Ермаковского месторождения с производительностью по руде 25-30 тыс. т/год. Пока же Россия продолжает импортировать бериллиевую продукцию, при этом характерен рост поставок бериллиевой бронзы (20-25 т в год).

т/год. Пока же Россия продолжает импортировать бериллиевую продукцию, при этом характерен рост поставок бериллиевой бронзы (20-25 т в год).

Для рассмотренных РЗМ и редких металлов роль России пока ограничивается значительными минерально-сырьевыми запасами в неразрабатываемых месторождениях, низким уровнем производства и одновременно импортными закупками.

Кардинально улучшение ситуации в России с производством и потреблением РЗМ и редких металлов должно быть связано с реализацией Государственной программы «Развитие промышленности и повышение ее конкурентоспособности на период до 2020 года», где отдельно выделена подпрограмма «Развитие промышленности редких и редкоземельных металлов».

Петров И.М., ООО «Исследовательская группа «Инфомайн»

Ученые предложили необычный способ добычи редкоземельных металлов

https://ria.ru/20200724/1574871555.html

Ученые предложили необычный способ добычи редкоземельных металлов

Ученые предложили необычный способ добычи редкоземельных металлов — РИА Новости, 29. 07.2020

07.2020

Ученые предложили необычный способ добычи редкоземельных металлов

Российские ученые из Сибирского федерального университета разработали новый вид сорбента для сбора редкоземельных металлов из золы и вулканических отложений. Он РИА Новости, 29.07.2020

2020-07-24T16:11

2020-07-24T16:11

2020-07-29T17:10

наука

сибирский федеральный университет

открытия — риа наука

земля — риа наука

химия

биология

навигатор абитуриента

университетская наука

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/154809/87/1548098713_0:154:3095:1895_1920x0_80_0_0_7d6bcce2fbc54d7941b5f8bba7af078e.jpg

МОСКВА, 24 июл — РИА Новости. Российские ученые из Сибирского федерального университета разработали новый вид сорбента для сбора редкоземельных металлов из золы и вулканических отложений. Он изготовлен на основе биокремнезема из рисовой шелухи. Результаты исследования опубликованы в журналах Analytical Methods и Separation Science and Technology.Редкоземельные элементы (РЗЭ), или редкие земли широко востребованы в производстве современной электроники, лазеров, супермагнитов, электрокаров, сверхпроводников, в металлургии и медицине. В природе редкие земли встречаются в рассеянном виде в форме оксидов, и это существенно осложняет их добычу в промышленных масштабах. «Самым крупным экспортером редких земель в наше время выступает Китай, там сосредоточена большая часть мировых запасов. Очевидно, что для развития отечественной промышленности, в частности, металлургии и космической отрасли, желательно развивать собственные ресурсы», — приводятся в пресс-релизе СФУ слова одного из авторов исследования Ольги Буйко, младшего научного сотрудника лаборатории физикохимии металлургических процессов и материалов.В настоящее время все больше внимания уделяется альтернативным источникам РЗЭ, один и которых — лигниты, или «незрелые угли» — промежуточный продукт перехода торфа в бурый уголь.

Результаты исследования опубликованы в журналах Analytical Methods и Separation Science and Technology.Редкоземельные элементы (РЗЭ), или редкие земли широко востребованы в производстве современной электроники, лазеров, супермагнитов, электрокаров, сверхпроводников, в металлургии и медицине. В природе редкие земли встречаются в рассеянном виде в форме оксидов, и это существенно осложняет их добычу в промышленных масштабах. «Самым крупным экспортером редких земель в наше время выступает Китай, там сосредоточена большая часть мировых запасов. Очевидно, что для развития отечественной промышленности, в частности, металлургии и космической отрасли, желательно развивать собственные ресурсы», — приводятся в пресс-релизе СФУ слова одного из авторов исследования Ольги Буйко, младшего научного сотрудника лаборатории физикохимии металлургических процессов и материалов.В настоящее время все больше внимания уделяется альтернативным источникам РЗЭ, один и которых — лигниты, или «незрелые угли» — промежуточный продукт перехода торфа в бурый уголь. Проанализировав состав лигнитов, исследователи выявили в них значительное содержание германия и редких земель, и пришли к выводу, что золу после сжигания углей можно успешно использовать для извлечения РЗЭ, содержания которых в золе достигают нескольких килограммов на тонну.С подачи соавторов исследования, сотрудников Института химии Дальневосточного отделения РАН, возникла идея использовать в качестве сорбента, концентрирующего редкие земли из золы, кремнезем, в именно такую необычную его форму, как биокремнезем рисовой шелухи.»Рисовый» материал не уступает по своим свойствам обычному оксиду кремния, а его производство решает проблему отходов пищевой промышленности, которая очень остро стоит в ряде азиатских стран. Рисовая шелуха разлагается слишком долго, а сжигать ее нельзя, так как пыль кремнезема, попадая в воздух, вызывает заболевания органов дыхания.Ученые разработали послойно модифицированные сорбенты разных типов для предварительного концентрирования редкоземельных металлов как из золы лигнитов, так и из еще одного альтернативного источника РЗЭ — отложений вулканических газово-жидких источников — фумарол.

Проанализировав состав лигнитов, исследователи выявили в них значительное содержание германия и редких земель, и пришли к выводу, что золу после сжигания углей можно успешно использовать для извлечения РЗЭ, содержания которых в золе достигают нескольких килограммов на тонну.С подачи соавторов исследования, сотрудников Института химии Дальневосточного отделения РАН, возникла идея использовать в качестве сорбента, концентрирующего редкие земли из золы, кремнезем, в именно такую необычную его форму, как биокремнезем рисовой шелухи.»Рисовый» материал не уступает по своим свойствам обычному оксиду кремния, а его производство решает проблему отходов пищевой промышленности, которая очень остро стоит в ряде азиатских стран. Рисовая шелуха разлагается слишком долго, а сжигать ее нельзя, так как пыль кремнезема, попадая в воздух, вызывает заболевания органов дыхания.Ученые разработали послойно модифицированные сорбенты разных типов для предварительного концентрирования редкоземельных металлов как из золы лигнитов, так и из еще одного альтернативного источника РЗЭ — отложений вулканических газово-жидких источников — фумарол. «Сорбенты мы испытывали на двух разных материалах: лигнитовой золе, полученной из «незрелых» углей, представляющих собой ископаемую древесину бурого цвета, и фумарольных отложениях вблизи вулкана Кудрявый Большой Курильской гряды.Лигнитовая зола — сложная среда. Прежде чем оценивать в ней процентное содержание редких земель и извлекать их, нужно добиться концентрации РЗЭ и отделить их от сопутствующих компонентов, таких как натрий, калий, магний, кальций, барий и другие. Наши новые сорбенты хорошо справляются с этой задачей», — рассказывает Ольга Буйко.Сорбент на основе шелухи выглядит как слоеный пирог: биокремнеземный «корж» покрывается особым органическим реагентом — карбоксиарсеназо, который образует комплексы с редкоземельными элементами. Этот реагент «приклеиваются» к «коржу» с помощью особого «клея» из полиаминов. Ученые отмечают, что с помощью биосорбента удалось добиться концентрирования не менее 13 редкоземельных элементов, в числе которых лантан, иттрий и скандий.»С помощью новых сорбентов мы проанализировали лигниты, золу лигнитов и вулканическое сырье.

«Сорбенты мы испытывали на двух разных материалах: лигнитовой золе, полученной из «незрелых» углей, представляющих собой ископаемую древесину бурого цвета, и фумарольных отложениях вблизи вулкана Кудрявый Большой Курильской гряды.Лигнитовая зола — сложная среда. Прежде чем оценивать в ней процентное содержание редких земель и извлекать их, нужно добиться концентрации РЗЭ и отделить их от сопутствующих компонентов, таких как натрий, калий, магний, кальций, барий и другие. Наши новые сорбенты хорошо справляются с этой задачей», — рассказывает Ольга Буйко.Сорбент на основе шелухи выглядит как слоеный пирог: биокремнеземный «корж» покрывается особым органическим реагентом — карбоксиарсеназо, который образует комплексы с редкоземельными элементами. Этот реагент «приклеиваются» к «коржу» с помощью особого «клея» из полиаминов. Ученые отмечают, что с помощью биосорбента удалось добиться концентрирования не менее 13 редкоземельных элементов, в числе которых лантан, иттрий и скандий.»С помощью новых сорбентов мы проанализировали лигниты, золу лигнитов и вулканическое сырье. Зола оказалась самой многообещающей матрицей, поскольку вся органика уже удалена в процессе сгорания, а редкие земли легко «вытягиваются» и концентрируются вокруг сорбирующих частиц. Что касается вулканических отложений, работа только начата и еще будет продолжаться на новых образцах», — пояснила Ольга Буйко.Исследователи подчеркивают универсальность и простоту использования получившегося продукта. Сорбент можно применять в лабораториях и на любом производстве, оснащенном приборами для масс-спектрометрии и атомно-эмиссионной спектрометрии.

Зола оказалась самой многообещающей матрицей, поскольку вся органика уже удалена в процессе сгорания, а редкие земли легко «вытягиваются» и концентрируются вокруг сорбирующих частиц. Что касается вулканических отложений, работа только начата и еще будет продолжаться на новых образцах», — пояснила Ольга Буйко.Исследователи подчеркивают универсальность и простоту использования получившегося продукта. Сорбент можно применять в лабораториях и на любом производстве, оснащенном приборами для масс-спектрометрии и атомно-эмиссионной спектрометрии.

https://ria.ru/20200110/1563248861.html

https://ria.ru/20200117/1563541044.html

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/154809/87/1548098713_183:0:2914:2048_1920x0_80_0_0_c49b7d245e74745dad505669a436bd21.jpg

1920

1920

true

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

сибирский федеральный университет, открытия — риа наука, земля — риа наука, химия, биология, навигатор абитуриента, университетская наука

Наука, Сибирский федеральный университет, Открытия — РИА Наука, Земля — РИА Наука, Химия, биология, Навигатор абитуриента, Университетская наука

МОСКВА, 24 июл — РИА Новости. Российские ученые из Сибирского федерального университета разработали новый вид сорбента для сбора редкоземельных металлов из золы и вулканических отложений. Он изготовлен на основе биокремнезема из рисовой шелухи. Результаты исследования опубликованы в журналах Analytical Methods и Separation Science and Technology.

Российские ученые из Сибирского федерального университета разработали новый вид сорбента для сбора редкоземельных металлов из золы и вулканических отложений. Он изготовлен на основе биокремнезема из рисовой шелухи. Результаты исследования опубликованы в журналах Analytical Methods и Separation Science and Technology.

Редкоземельные элементы (РЗЭ), или редкие земли широко востребованы в производстве современной электроники, лазеров, супермагнитов, электрокаров, сверхпроводников, в металлургии и медицине. В природе редкие земли встречаются в рассеянном виде в форме оксидов, и это существенно осложняет их добычу в промышленных масштабах.

«Самым крупным экспортером редких земель в наше время выступает Китай, там сосредоточена большая часть мировых запасов. Очевидно, что для развития отечественной промышленности, в частности, металлургии и космической отрасли, желательно развивать собственные ресурсы», — приводятся в пресс-релизе СФУ слова одного из авторов исследования Ольги Буйко, младшего научного сотрудника лаборатории физикохимии металлургических процессов и материалов.

В настоящее время все больше внимания уделяется альтернативным источникам РЗЭ, один и которых — лигниты, или «незрелые угли» — промежуточный продукт перехода торфа в бурый уголь. Проанализировав состав лигнитов, исследователи выявили в них значительное содержание германия и редких земель, и пришли к выводу, что золу после сжигания углей можно успешно использовать для извлечения РЗЭ, содержания которых в золе достигают нескольких килограммов на тонну.

С подачи соавторов исследования, сотрудников Института химии Дальневосточного отделения РАН, возникла идея использовать в качестве сорбента, концентрирующего редкие земли из золы, кремнезем, в именно такую необычную его форму, как биокремнезем рисовой шелухи.

«Рисовый» материал не уступает по своим свойствам обычному оксиду кремния, а его производство решает проблему отходов пищевой промышленности, которая очень остро стоит в ряде азиатских стран. Рисовая шелуха разлагается слишком долго, а сжигать ее нельзя, так как пыль кремнезема, попадая в воздух, вызывает заболевания органов дыхания.

Ученые разработали послойно модифицированные сорбенты разных типов для предварительного концентрирования редкоземельных металлов как из золы лигнитов, так и из еще одного альтернативного источника РЗЭ — отложений вулканических газово-жидких источников — фумарол.

«Сорбенты мы испытывали на двух разных материалах: лигнитовой золе, полученной из «незрелых» углей, представляющих собой ископаемую древесину бурого цвета, и фумарольных отложениях вблизи вулкана Кудрявый Большой Курильской гряды.

Лигнитовая зола — сложная среда. Прежде чем оценивать в ней процентное содержание редких земель и извлекать их, нужно добиться концентрации РЗЭ и отделить их от сопутствующих компонентов, таких как натрий, калий, магний, кальций, барий и другие. Наши новые сорбенты хорошо справляются с этой задачей», — рассказывает Ольга Буйко.

Сорбент на основе шелухи выглядит как слоеный пирог: биокремнеземный «корж» покрывается особым органическим реагентом — карбоксиарсеназо, который образует комплексы с редкоземельными элементами. Этот реагент «приклеиваются» к «коржу» с помощью особого «клея» из полиаминов.

Этот реагент «приклеиваются» к «коржу» с помощью особого «клея» из полиаминов.

Ученые отмечают, что с помощью биосорбента удалось добиться концентрирования не менее 13 редкоземельных элементов, в числе которых лантан, иттрий и скандий.

«С помощью новых сорбентов мы проанализировали лигниты, золу лигнитов и вулканическое сырье. Зола оказалась самой многообещающей матрицей, поскольку вся органика уже удалена в процессе сгорания, а редкие земли легко «вытягиваются» и концентрируются вокруг сорбирующих частиц. Что касается вулканических отложений, работа только начата и еще будет продолжаться на новых образцах», — пояснила Ольга Буйко.

Исследователи подчеркивают универсальность и простоту использования получившегося продукта. Сорбент можно применять в лабораториях и на любом производстве, оснащенном приборами для масс-спектрометрии и атомно-эмиссионной спектрометрии.

Читайте также:

- Ученые обнаружили в спектрах звезд редкоземельные элементы

- Российские ученые придумали, как из отходов производить ценный металл

Характеристика российской сырьевой базы редких и редкоземельных металлов \ КонсультантПлюс

- Главная

- Документы

- Характеристика российской сырьевой базы редких и редкоземельных металлов

Документ утратил силу или отменен. Подробнее см. Справку

Подробнее см. Справку

Распоряжение Правительства РФ от 30.01.2013 N 91-р <Об утверждении государственной программы Российской Федерации «Развитие промышленности и повышение ее конкурентоспособности»>

Характеристика российской сырьевой базы редких

и редкоземельных металлов

Многие месторождения редких и редкоземельных металлов носят комплексный характер, что является обоснованием для объединения в одной программе проблематики развития РМ и РЗМ.

Специфика добычи редких металлов определяется двумя группами источников. На одних месторождениях редкие металлы (Li, Cs, Be, Nb, Ta, TR, Zr, Sr) заключены в собственных минералах. Известно большое число редкометальных минералов, но промышленные скопления образуют лишь немногие из них. В одном и том же месторождении обычно встречаются вместе несколько редкометальных минералов. Исключением являются лишь стронциевые месторождения, которые не содержат других редкометальных минералов, кроме целестина.

Вторая группа месторождений — это те, где редкие металлы извлекают попутно при переработке других полезных ископаемых. Сырьевыми источниками редких металлов попутной добычи являются руды цветных металлов — меди, молибдена, свинца, цинка, олова, алюминия. Из таких руд извлекают Bi, Ge, Ga, In, Re, Se, Te, Tl, Cd. Германий извлекают также из бурых углей, гафний и рубидий — при переработке редкометальных руд, ванадий — из руд железа и титана. Эти химические элементы часто называют рассеянными. Их минералы чрезвычайно редки и не образуют промышленных скоплений. Единственным исключением является висмут, для которого известны редкие собственные месторождения, которые пока не разрабатываются.

Редкометальные щелочные граниты — это самые крупные по запасам месторождения тантала и иттриевых РЗЭ, а также крупнейшие коренные месторождения циркония.

Минерально-сырьевая база ниобия, тантала и редких земель в России по величине утвержденных ГКЗ России запасов занимает ведущее место в мире. Однако отечественные месторождения существенно уступают зарубежным аналогам по качеству руд, в частности, по содержанию полезных компонентов, технологичности, горнотехническим условиям отработки, а также географо-экономическому размещению.

Однако отечественные месторождения существенно уступают зарубежным аналогам по качеству руд, в частности, по содержанию полезных компонентов, технологичности, горнотехническим условиям отработки, а также географо-экономическому размещению.

Решение задачи освоения собственной эффективной сырьевой базы редких металлов не исчерпывает всех проблем этой отрасли. За годы, прошедшие после распада СССР, в России не построено ни одного предприятия по производству редких металлов, хотя основная часть таких предприятий бывшего СССР осталась за пределами России. В частности, освоенные сырьевые базы редких металлов остались на территории Украины (цирконий (гафний)), Таджикистана (стронций), Армении (рений), Казахстана (рений, индий).

Подтвержденные запасы рения, по оценкам USGS, составляют 10 — 13 тыс. тонн, из которых 4,5 тыс. тонн приходится на США, 2,5 тыс. тонн — на Чили и 1,5 тыс. тонн — на Канаду. Общие «извлекаемые» запасы рения (т.е. извлечение которых рентабельно при существующих ценах) оцениваются всего в 2,4 тыс. тонн, из которых 1,3 тыс. тонн приходится на Чили.

тонн, из которых 1,3 тыс. тонн приходится на Чили.

В Монголии рений в больших концентрациях содержится в составе медно-молибденовых руд месторождения «Эрдэнэт», которое можно рассматривать как потенциальный зарубежный сырьевой источник рения для российских предприятий.

Россия практически не имеет разрабатываемых природных источников ренийсодержащего сырья.

Ежегодное потребление рения в мире в настоящее время оценивается в 50 — 60 тонн, из которых компания «Cannon Muskegon» (поставщик «Rolls Royce») потребляет ~ 14 тонн, «General Electric» — 14 тонн, P & W — 5 — 6 тонн; на катализаторы для переработки нефти приходится 5 — 7 тонн, оставшееся количество используется для изготовления термопар, порошковых сплавов и др.

В России сырьевой базой ниобия и тантала является комплексное Ловозерское лопаритовое месторождение (Мурманская область). Это также единственный действующий источник производства коллективных карбонатов РЗМ. Он отличается низким содержанием в руде (1,12%) и необходимостью отработки подземным способом. Месторождение характеризуется огромным объемом балансовых запасов (миллионы тонн в пересчете на оксиды РЗМ), высокой механической обогатимостью.

Месторождение характеризуется огромным объемом балансовых запасов (миллионы тонн в пересчете на оксиды РЗМ), высокой механической обогатимостью.

Особое место в перспективе рудной базы России по ниобию для нужд сталеплавильной промышленности (феррониобий для низколегированных малоуглеродистых сталей, мишметалл для доводки качественных сталей) имеет Томторское месторождение (Якутия), находящееся в нераспределенном фонде участков недр. Содержание ниобия (ресурсы — десятки миллионов тонн) в 2,5 — 3 раза здесь превосходит богатейшие месторождения Бразилии и Канады. Месторождение отличается также уникально высоким содержанием РЗМ (от 12,8% в корах выветривания до 8% в коренных рудах), значительным объемом разведанных запасов РЗМ (миллионы тонн), уникальным объемом потенциальных прогнозных ресурсов (сотни миллионов тонн РЗМ, десятки миллионов тонн ниобия). Основным сдерживающим фактором его освоения является отдаленное расположение — северо-запад Республики Саха (Якутия).

Перспективными по ниобию также являются Белозиминское (Иркутская обл.

Потребление ниобия в мире обусловлено развитием металлургической промышленности, в первую очередь для трубопроводов из сталей с повышенной коррозионной стойкостью, легированных феррониобием, применяемых для шельфовых объектов. Для них необходимо производить и использовать 10 — 12 тыс. т Nb2O5 ежегодно ближайшие 10 — 15 лет.

Для решения поставленных задач в условиях развития инновационной экономики, России в период 2011 — 2020 гг. необходимо производить ниобия ежегодно не менее 20 тыс. т. Современные возможности производства ниобия в России ограниченны (около 2 тыс. т).

Тантал обладает уникальной совокупностью физических и химических свойств: высокая плотность и удельная электроемкость, тугоплавкость и исключительная стойкость к химическому воздействию.

Запасы молибдена России заключены в 36 месторождениях. В распределенном фонде находится 18 месторождений молибдена. Качество руд месторождений нераспределенного фонда сопоставимо с качеством руд разрабатываемых объектов. С 2009 г. к промышленному освоению готовится два месторождения: Бугдаинское в Читинской области и Южно-Шамейское. К 2017 г. ОАО «ГМК «Норильский никель» планирует запуск Бугдаинского ГОКа.

В России практически все горное молибденовое производство сосредоточено на ООО «Сорский ГОК», действующее на Сорском месторождении в Республике Хакасия, и ОАО «Жирекенский ГОК», разрабатывающее одноименное месторождение в Читинской области.

Бериллий получают исключительно из берилла, представляющего собой двойной силикат бериллия и алюминия.

В России бериллиевые месторождения не разрабатываются. После того как Ульбинский завод (г. Усть-Каменогорск) отошел Казахстану, в стране не осталось крупного бериллиевого производства. Источником бериллиевого сырья в Российской Федерации являются Завитинское и Ермаковское месторождения, которые разрабатывались Забайкальским горно-обогатительным комбинатом. Завитинское месторождение не эксплуатируется, а Ермаковское месторождение (Республика Бурятия) законсервировано. Восстановление работ на Ермаковском и Завитинском месторождениях обеспечит возобновление выпуска бериллиевых концентратов.

Усть-Каменогорск) отошел Казахстану, в стране не осталось крупного бериллиевого производства. Источником бериллиевого сырья в Российской Федерации являются Завитинское и Ермаковское месторождения, которые разрабатывались Забайкальским горно-обогатительным комбинатом. Завитинское месторождение не эксплуатируется, а Ермаковское месторождение (Республика Бурятия) законсервировано. Восстановление работ на Ермаковском и Завитинском месторождениях обеспечит возобновление выпуска бериллиевых концентратов.

Литий самый легкий (удельный вес 0,54) из металлов этой группы. Он хранится в минеральном масле или в инертных газах. Литий способствует улучшению качественных характеристик металлов, применяется в различных сплавах (например, антифрикционные сплавы). Благодаря его свойствам, он используется, кроме прочего, для получения других металлов в чистом виде.

Основное применение литий нашел в химических источниках тока. Из лития изготовляют аноды химических источников тока (аккумуляторов, например литий-хлорных аккумуляторов) и гальванических элементов с твердым электролитом (например, литий-хромсеребряный, литий-висмутатный, литий-окисномедный, литий-двуокисномарганцевый, литий-иодсвинцовый, литий-иодный, литий-тионилхлоридный, литий-оксидванадиевый, литий-фторомедный, литий-двуокисносерный элементы), работающих на основе неводных жидких и твердых электролитов (тетрагидрофуран, пропиленкарбонат, метилформиат, ацетонитрил).

По объему запасов лития Россия занимает одно из ведущих мест в мире. Тем не менее, утвержденные МПР прогнозные ресурсы лития на данный момент отсутствуют. В структуре балансовых запасов ведущую роль играют пегматитовые месторождения (75%), тогда как в мире 76% запасов приходится на рапу соляных озер. Пегматитовые месторождения России представлены наиболее пригодными для обогащения типами руд с освоенной отечественной промышленностью технологией. По запасам и содержанию пегматитовые месторождения России несколько мельче и беднее зарубежных, но их освоение в принципе возможно. Главное препятствие в их освоении — расположение в неосвоенных и недоступных районах.

Важным источником лития могут быть Этыкинское и Княжевское месторождения. Прогнозные ресурсы оцениваются в 260 тыс. т лития, а запасы определены в количестве сотен тыс. т. Кроме того, возможно увеличение запасов лития за счет Кангинского (Балейский район) и Олондинского (Каларский район) полей редкометалльных пегматитов.

Не менее важным источником лития являются рассолы, запасы которых составляют миллионы тонн. В настоящее время распределены лицензии на опытно-промышленную эксплуатацию месторождений, содержащих литиевые рассолы на Знаменском месторождении в Иркутской области, в рамках которых создано опытно-промышленное производство хлорида и бромида лития. Ввод в эксплуатацию промышленных установок производства лития из рассолов позволит полностью покрыть дефицит лития для потребителей в Российской Федерации.

Основным производителем литиевой продукции на российском рынке является ОАО «Новосибирский завод химконцентратов» (Новосибирск) — единственный в России продуцент чистой литиевой продукции, который поставляет литий отечественным потребителям и за рубеж.

Одно из крупнейших месторождений сурьмы в России — Булыкта-Солонцовая и т.д. Разведанные рудные запасы позволяют рассматривать регион в качестве опорной базы для организации производства лития, бериллия, тантала, ниобия, а также сурьмы при комплексной переработке руд.

В регионе расположен Забайкальский горно-обогатительный комбинат (основан в 1937 г. и является градообразующим предприятием пгт Первомайский (относится к категории моногородов).

Для производства циркониевой и гафниевой продукции единственным сырьевым источником является бадделеитовый концентрат Ковдорского железорудного месторождения, выпуск которого невелик по объему — 4 тыс. тонн/год.

Перспективным источником стронциевого сырья в России является апатитовый концентрат Хибинского месторождения, из которого эти компоненты могут быть извлечены попутно при его комплексной переработке на удобрения.

Германий — один из наиболее ценных материалов в современной полупроводниковой технике. Он используется для изготовления диодов, триодов, кристаллических детекторов и силовых выпрямителей. Монокристаллический германий применяется также в дозиметрических приборах и приборах, измеряющих напряженность постоянных и переменных магнитных полей. Важной областью применения германия является инфракрасная техника, в частности производство детекторов инфракрасного излучения, работающих в области 8 — 14 мкм.

Сырьевой базой для производства германиевой продукции является ряд месторождений германиеносных углей, прежде всего Новиковского (участок «Южный») на Сахалине, Павловского — в Приморском крае и Тарбагатайского — в Читинской области.

Возможным сырьевым источником для производства циркониевой продукции может быть находящееся в непосредственной близости к Ловозерскому месторождению Аллуайвское месторождение эвдиалитовых руд.

Для рассеянных элементов, не имеющих собственных руд, судьба сырьевой базы тесно связана с работой предприятий по переработке бокситов и нефелинов на глинозем (галлий), переработке свинцово-цинковых концентратов (индий, таллий), медных концентратов (селен, теллур), ильменитовых титановых концентратов (скандий).

В настоящее время Россия, находясь на втором месте в мире по объему запасов, производит РМ только из лопаритовых концентратов Ловозерского ГОКа на ОАО «Соликамский МЗ», использующий свои мощности по производству танталовой и ниобиевой продукции в виде плава хлоридов — на 60%. Все указанные продукты практически полностью поставляются на внешний рынок.

Все указанные продукты практически полностью поставляются на внешний рынок.

Запасы РЗМ в России оцениваются в 28 млн. тонн, прогнозные ресурсы — 5,2 млн. тонн в пересчете на сумму оксидов. Различные виды минерального редкоземельного сырья делятся на первичные (природные) и вторичные (техногенные) источники, отличающиеся содержанием РЗМ легкой и тяжелой группы. Запасы этих металлов в Российской Федерации формируют 16 месторождений, включая вышеупомянутые Ловозерское и Томторское местрождения, а также Хибинскую группу месторождений апатитовых руд (месторождения Юкспор, Кукисвумчор и др.), Павловскую площадь Абрамовского рудопроявления ионных руд и другие месторождения (Катугинское, Ярегское, Белозиминское и т.д.).

Хибинская группа апатитовых руд (Мурманская область) эксплуатируется с 1930-х годов, характеризуются низким содержанием РЗМ — 0,4% (преимущественно легкой группы), в силу чего добываемые в составе апатита РЗМ не извлелись по экономическим соображениям и переходили как в производимые фосфорные удобрения, так и в промышленные отходы (фосфогипс). Принимая во внимание огромный ресурсный потенциал Хибинской группы апатитовых месторождений — десятки миллионов тонн РЗМ в пересчете на оксиды, повышение глубины переработки этих руд с целью извлечения РЗМ является стратегической задачей.

Принимая во внимание огромный ресурсный потенциал Хибинской группы апатитовых месторождений — десятки миллионов тонн РЗМ в пересчете на оксиды, повышение глубины переработки этих руд с целью извлечения РЗМ является стратегической задачей.

На Павловской площади Абрамовского рудопроявления ионных руд (Приморье, район г. Уссурийска) в 2006 — 2008 гг. выявлена серия рудных тел с богатой минерализацией среднетяжелых РЗМ (содержание РЗМ в руде — 0,1 — 1,5%, доля среднетяжелых РЗМ — более 30%). Уникальной характеристикой данных руд являются относительно низкие затраты на добычу, обогащение и извлечение РЗМ. Другим важным преимуществом Павловского поля является расположение в регионе с развитой инфраструктурой, имеющем достаточные кадровые ресурсы. Сдерживающим фактором освоения Павловской площади является низкая степень геологической изученности.

Указанные источники способны удовлетворить базовые потребности российской промышленности. В то же время для обеспечения снабжения РЗМ в долгосрочной перспективе возможно использование других первичных и вторичных (техногенных) сырьевых источников, в том числе складские запасы монацитового концентрата под г. Красноуфимск (83 тыс. тонн концентрата, содержание РЗМ — 54%), попутное извлечение РЗМ из урановых руд, отходы производства алюминиевой промышленности (красные шламы).

Красноуфимск (83 тыс. тонн концентрата, содержание РЗМ — 54%), попутное извлечение РЗМ из урановых руд, отходы производства алюминиевой промышленности (красные шламы).

Каждый источник РЗМ содержит практически все промышленно добываемые металлы со схожими характеристиками в собственной специфичной конфигурации. Поэтому технология переработки жестко привязана к виду исходного сырья. Для производства коллективных концентратов, содержащих 60 — 70% смешанных РЗМ, добываемая руда обычно перерабатывается с использованием флотационного, гравитационного и других методов обогащения, подвергается хлоридному, кислотному или щелочному разложению, выделенные из руды РЗМ могут быть получены в форме промежуточных коллективных продуктов, таких как смешанные карбонаты, хлориды и другие соединения редкоземельных металлов, которые далее служат отправной точкой в технологии разделения — как правило, экстракции из раствора.

Селективная добыча какого-либо редкоземельного металла невозможна — производители вынуждены извлекать из сырья все редкоземельные металлы, и только после этого разделять суммарный концентрат. Ввиду сходства металлов разделение первоначально производится на подгруппы, которые затем делятся на индивидуальные элементы, главным образом, путем дальнейшей экстракции из раствора.

Ввиду сходства металлов разделение первоначально производится на подгруппы, которые затем делятся на индивидуальные элементы, главным образом, путем дальнейшей экстракции из раствора.

Критическими являются технологии получения высокочистых и сверхвысокочистых оксидов РЗМ (99,999% и выше) и особенно производства металлов и сплавов. Разделительные технологии более универсальны к источникам сырья, хотя специфика производства оксидов легкой, средней и тяжелой группы присутствует. В металлургическом производстве для всех оксидов РЗМ используются в целом схожие технологии восстановления металлов из оксидов, ключевое различие и металлах-восстановителях и методах восстановления (металлотермия, электролиз).

В целом технологическая цепочка производства РЗМ состоит из следующих этапов: добыча, первичная переработка с получением полуфабрикатов в виде коллективного концентрата, разделение и производство чистых индивидуальных оксидов, производство чистых металлов и сплавов.

15. 1. Характеристика сферы реализации подпрограммы, описание основных проблем в указанной сфере и прогноз ее развития

Характеристика мирового рынка РЗМ

1. Характеристика сферы реализации подпрограммы, описание основных проблем в указанной сфере и прогноз ее развития

Характеристика мирового рынка РЗМ

При энергопереходе возникнет новая сырьевая зависимость от цветных металлов

Если энергопереход произойдет, то рост поставок металлов не сможет компенсировать для России возможное выбытие поставок углеводородов / Денис Кожевников / ТАСС

Стремление ведущих стран мира к переходу от углеродной энергетики к возобновляемой может привести к новой сырьевой зависимости от цветных металлов, металлов платиновой группы и редкоземельных металлов (РЗМ). Об этом говорится в исследовании EY «Трансформация международных энергетических рынков», с которым ознакомились «Ведомости».

В исследовании отмечается, что на фоне энергоперехода ожидаются существенные изменения международной торговли ископаемым топливом. По оценке EY, это приведет к изменению структуры российского экспорта. Сейчас, по данным EY, на Европу приходится 77,7% российского экспорта газа, 53,8% нефти и 34,6% угля. В экспорте нефти России 20,9% приходится на США, 12,6% – на страны АТР (без учета Индии, Китая и Японии). Важным рынком для экспорта газа являются страны СНГ (11% вывоза из России), для угля – Китай (17,7%), Япония (10,2%) и другие страны АТР (25,4%).

В экспорте нефти России 20,9% приходится на США, 12,6% – на страны АТР (без учета Индии, Китая и Японии). Важным рынком для экспорта газа являются страны СНГ (11% вывоза из России), для угля – Китай (17,7%), Япония (10,2%) и другие страны АТР (25,4%).

В марте 2022 г. Международное энергетическое агентство предложило план по снижению зависимости от традиционных поставок газа в Европу, напоминает EY. Он включает ускорение ввода новой ветровой и солнечной генерации (это может сократить потребление газа на 6 млрд куб. м в год) и увеличение выработки электроэнергии за счет биоэнергетики и АЭС (экономия – 13 млрд куб. м в год).

Но низкоуглеродные технологии потребуют больше меди, кобальта, никеля, лития, хрома, цинка, алюминия, платиноидов и РЗМ, отмечает EY. В солнечной энергетике высока зависимость от меди, алюминия и хрома, в ветроэнергетике – от меди, цинка и РЗМ, в геотермальной энергетике – от никеля и хрома. Для производства электромобилей и аккумуляторов нужны медь, кобальт, никель, литий, РЗМ и алюминий, в водородной энергетике требуются никель и платиноиды.

Энергопереход становится все более дорогостоящим и эти металлы также дорожают, указывает EY. Зависимость стран-импортеров будет смещаться от углеводородов к металлам, пишут аналитики EY: «В стремлении уйти от ископаемых энергоносителей мировое сообщество вовлекается в новую зависимость от других видов сырья». По оценке EY, шанс получают обладатели горнорудных активов в АТР, Латинской Америке и Африке.

По данным компании, сейчас 18% добычи нефти приходится на США, 17% – на Саудовскую Аравию и 11% – на Россию, 22% добычи газа – на США, 19% – на Россию и 6% – на Иран. В добыче металлов картина иная. По меди лидерами являются Чили (29%) и Перу (12%), по никелю – Индонезия (36%), по кобальту – ДР Конго (70%), по РЗМ – Китай (60%), по литию – Австралия (54%) и Чили (21%), по платине – ЮАР (76%). Россия, по данным EY, занимала в 2021 г. существенные доли в добыче палладия (38%), платины (11%), никеля (9%), меди (4%) и кобальта (4%).

Руководитель Московского энергетического центра EY Ольга Белоглазова пояснила, что спрос на медь к 2026–2027 гг. может вырасти на 10–11% по сравнению с 2021 г., на никель – на 24%, на очищенный кобальт – на 50%, на литий – в 2,5 раза (а к 2030 г. – еще вдвое). На фоне роста спроса будут расти и цены. Цена карбоната лития к 2026 г. может вырасти на 80% к уровню 2020 г., а никель и платина к 2030 г. могут подорожать на 30% относительно цены 2021 г., говорит она.

может вырасти на 10–11% по сравнению с 2021 г., на никель – на 24%, на очищенный кобальт – на 50%, на литий – в 2,5 раза (а к 2030 г. – еще вдвое). На фоне роста спроса будут расти и цены. Цена карбоната лития к 2026 г. может вырасти на 80% к уровню 2020 г., а никель и платина к 2030 г. могут подорожать на 30% относительно цены 2021 г., говорит она.

У России потенциал, безусловно, есть, отмечает эксперт. Запасы лития в России оцениваются в 1–1,5 млн т (порядка 5% мировых). Российские компании уже рассматривают проекты по добыче лития в стране. Это позволит выйти на мировой рынок не только экспорта сырья, но и аккумуляторов, добавляет Белоглазова.

По данным Минприроды, у России 7% мировых запасов никеля, 8% меди, 3,5% кобальта, 4% хрома, 10% цинка, 4% бокситов (алюминиевая руда), 32% платины и палладия, 15,6% РЗМ. Доля нашей страны в мировом производстве никеля, по данным за 2020 г., составляла 9,6%, меди – 5%, кобальта – 7%, хрома – 1,9%, цинка – 2%, алюминия – 6%, платины и палладия – 28%, РЗМ – 1,1%.

Политические и экономические события последних месяцев потребуют значительных корректировок в планы и дорожные карты по энергопереходу, считает аналитик по товарным рынкам «Открытие инвестиций» Оксана Лукичева. Где-то энергопереход ускорится, где-то – замедлится, указывает она. В целом можно ожидать смещения поставок в азиатском направлении, в первую очередь в Индию, говорит эксперт, но это будет не быстрый процесс. По оценке Лукичевой, разворот произойдет до конца 2020-х гг.

Руководитель группы оценки рисков устойчивого развития АКРА Владимир Горчаков отмечает, что если все санкционные риски будут реализованы и сохранятся 5–10 лет, то это ускорит сокращение поставок нефти из России с постепенной переориентацией на Китай, доля которого в экспорте из РФ может вырасти до 90%. Управляющий директор рейтинговой службы НРА Сергей Гришунин согласен, что большая часть российского экспорта энергоносителей будет разворачиваться на восток, а поставки в Европу и США напрямую, вероятно, прекратятся. Эксперт «БКС мир инвестиций» Дмитрий Пучкарев отмечает, что санкции ЕС и США против России пока не затрагивают цветные металлы, поэтому доля их поставок в экспорте вырастет уже через 1–2 года.

Эксперт «БКС мир инвестиций» Дмитрий Пучкарев отмечает, что санкции ЕС и США против России пока не затрагивают цветные металлы, поэтому доля их поставок в экспорте вырастет уже через 1–2 года.

Мировой тренд на ВИЭ в долгосрочной перспективе продолжится, считает аналитик сектора металлургии аналитического управления «Открытие Research» Даниил Каримов. Но импорт металлов будут наращивать страны – производители установок ВИЭ, а не их основные эксплуатанты, обращает он внимание. Например, сейчас лидером в производстве солнечных панелей является Китай с долей более 75%, а США выпускают чуть более 1%. Поэтому страны, которые сейчас зависят от импорта угля и углеводородов, в будущем могут быть зависимы от Азии как производителя установок ВИЭ, говорит Каримов. Гришунин полагает, что к 2040 г. можно ожидать роста спроса на медь, никель, кобальт и литий на 30%, но более вероятно, что он придется на Китай.

Каримов отмечает, что основную долю поставок металлов обеспечат Латинская Америка, Африка и Юго-Восточная Азия, но новые проекты есть и в России. Санкции ограничивают для России доступ к части технологий по добыче лития и РЗМ, уточняет эксперт, и здесь России в первую очередь необходимо решить задачу удовлетворения собственных потребностей. Гришунин не исключает, что Россия может начать экспорт лития и РЗМ, но для этого понадобится 4–6 лет «напряженной работы».

Санкции ограничивают для России доступ к части технологий по добыче лития и РЗМ, уточняет эксперт, и здесь России в первую очередь необходимо решить задачу удовлетворения собственных потребностей. Гришунин не исключает, что Россия может начать экспорт лития и РЗМ, но для этого понадобится 4–6 лет «напряженной работы».

По оценке Гришунина, цены на металлы могут вырасти на 40% от текущих, но во многом это будет продиктовано инфляцией. Каримов считает, что после 2030 г. цены на металлы могут закрепиться на уровне на 10–25% выше средних значений 2021 г.

Европа и США разрабатывают программы разработки новых месторождений металлов, добавляет Лукичева. Но это возможно лишь по некоторым видам ресурсов, подчеркивает она. В связи с этим возникают большие сомнения в будущем энергоперехода, так как он затевался ради снижения дефицита сырья в западных экономиках, добавляет эксперт. Если же энергопереход произойдет, то рост поставок металлов не сможет компенсировать для России возможное выбытие поставок углеводородов, так как объемы несопоставимы, считает Лукичева.

Будущее добычи металлов – Новости – Глобальные технологические тренды. Информационный бюллетень – Национальный исследовательский университет «Высшая школа экономики»

Истощение месторождений полезных ископаемых на суше создает стимулы для поиска новых способов их добычи. В последние годы активно применяются микроорганизмы для извлечения металлов из бедных руд и техногенных отходов. Например, переработка 1 млн штук сотовых телефонов позволяет получить 16 тонн меди, 350 кг серебра, 34 кг золота и почти 15 кг палладия.

Растет заинтересованность в освоении глубоководных месторождений, содержащих практически неисчерпаемые запасы редкоземельных металлов. Перспектива коммерческого освоения космических недр также уже не выглядит научной фантастикой – стартуют проекты по добыче металлов на Луне и астероидах и их переработке на космических орбитальных фабриках. Об этих прорывных технологиях и пойдет речь в данном выпуске.

Версия для печати:

Будущее добычи металлов

БАКТЕРИИ-МЕТАЛЛУРГИ

Истощение мировых запасов богатых металлами руд требует развития технологий, направленных на разработку бедных месторождений. Перспективным становится также получение ценных металлов из электронного мусора, объемы которого неуклонно растут. Применение бактерий позволяет существенно повысить степень извлечения металлов из горных пород при относительно низких затратах труда, энергии и основного капитала. Это делает экономически рентабельной переработку бедных руд и техногенных отходов, позволяет добывать металлы из руд глубокого залегания без ущерба для ландшафта.

Перспективным становится также получение ценных металлов из электронного мусора, объемы которого неуклонно растут. Применение бактерий позволяет существенно повысить степень извлечения металлов из горных пород при относительно низких затратах труда, энергии и основного капитала. Это делает экономически рентабельной переработку бедных руд и техногенных отходов, позволяет добывать металлы из руд глубокого залегания без ущерба для ландшафта.

Биодобыча – это процесс использования микроорганизмов для извлечения металлов из горных пород или рудников. Окисляя сульфидные руды, микробы растворяют металлы (медь, железо и др.) и облегчают процесс их добычи (биовыщелачивание). Другие металлы (например, золото) непосредственно не растворяются, но становятся более доступными для традиционных методов добычи, поскольку микробы удаляют окружающие их минералы (биоокисление). Начиная с 1960-х гг. «зеленые» биотехнологии широко используются в промышленной добыче меди, урана и золота. С открытием новых микроорганизмов становится возможным их применение в разработке низкосортных комплексных руд, извлечении ценных металлов из электронного мусора (e-waste), биоремедиации почв и сточных вод. В перспективе двух-трех десятилетий бактерии начнут добывать металлы на астероидах и других планетах, а микробы-инженеры научатся осуществлять сквозную пересборку электронных компонентов.

В перспективе двух-трех десятилетий бактерии начнут добывать металлы на астероидах и других планетах, а микробы-инженеры научатся осуществлять сквозную пересборку электронных компонентов.

ЭФФЕКТЫ И РИСКИПовышение уровня извлечения металлической руды в шахте в среднем с 60 до 90% благодаря использованию бактерий Экономическая рентабельность добычи бедных руд, содержащих менее 0,5% меди Снижение энергозатрат до 75% при добыче металлических руд Уменьшение негативных экологических последствий горнодобывающих работ (эрозия склонов, образование шахтных отвалов и т.д.) Вовлечение в хозяйственный оборот цветных и драгоценных металлов из электронного мусора (к примеру, в США электронный мусор занимает 2% в общем объеме и 70% в объеме токсичных отходов) Снижение числа несчастных случаев в шахтах Неустойчивость бактерий к низким температурам |

ОЦЕНКИ РЫНКА$5 млрд может достичь объем мирового рынка переработки электронного мусора в 2020 г. $172 млрд Свыше 30% |

ДРАЙВЕРЫ И БАРЬЕРЫИстощение мировых запасов богатых металлами руд; вовлечение в эксплуатацию бедных и забалансовых руд, хвостов и отвалов Снижение издержек добычи, низкая энергозатратность Дальнейшее изучение бактерий и обнаружение новейших организмов Возможный дефицит на мировом рынке меди в 2028 г. в размере 10 млн т Патентование инновационных технологических решений препятствует их использованию другими компаниями Процесс бактериального выщелачивания может занимать месяцы и даже десятилетия Высокая стоимость капитальных вложений в технологические разработки. |

(среднегодовые темпы роста – 21% с 2015–2020 гг.)

(среднегодовые темпы роста – 21% с 2015–2020 гг.) Например, стоимость демонстрационного завода BioCOP (Чили) мощностью 20 тыс. т – $60 млн

Например, стоимость демонстрационного завода BioCOP (Чили) мощностью 20 тыс. т – $60 млн

КОМПАНИИ И СТАРТАПЫКомпании (производители меди методом кучного выщелачивания): CODELCO, BHP Billiton, Freeport, Talvivaara Mining Company Р1с | Научные центры: BIOHIDRICA Biotecnologias del Agua Ltda., Biosigma, Indie Bio | Стартапы: Deep Space Industries, Planetary Resources | В РФ: ЗАО «Полюс» (Олимпиадинский ГОК, Красноярский край, чановое биовыщелачивание упорных золотосодержащих руд), ПАО «Селигдар» (кучное биовыщелачивание), ЗАО «Русская медная компания» (добыча меди) | |

МЕЖДУНАРОДНЫЕНАУЧНЫЕ ПУБЛИКАЦИИ |

МЕЖДУНАРОДНЫЕПАТЕНТНЫЕ ЗАЯВКИ |

УРОВЕНЬ РАЗВИТИЯТЕХНОЛОГИИ В РОССИИ «Возможность альянсов» – наличие отдельных конкурентоспособных коллективов, осуществляющих исследования на высоком уровне и способных «на равных» сотрудничать с мировыми лидерами |

ГЛУБОКОВОДНАЯ ДОБЫЧА

Исследования морского дна показывают, что глубоководные месторождения содержат гигантские запасы марганца, кобальта, а также меди, цинка, золота и других металлов. Концентрация редкоземельных металлов (РЗМ) в морских глубинах в десятки раз выше, чем в месторождениях на суше. Рывок в развитии технологий глубоководной разведки и добычи снимет проблему дефицита металлов в мире.

Концентрация редкоземельных металлов (РЗМ) в морских глубинах в десятки раз выше, чем в месторождениях на суше. Рывок в развитии технологий глубоководной разведки и добычи снимет проблему дефицита металлов в мире.

Залежи металлов на океанском дне обычно встречаются в трех формах: железомарганцевые конкреции (высокоминерализованные стяжения размером с картофель), кобальтовые корки (твердые покрытия на боках подводных вулканов) и полиметаллические массивные сульфиды (отложения, образовавшиеся в горячих и богатых минералами глубоководных хребтах). Добыча полезных ископаемых с морского дна требует создания уникальной инженерной системы: подводной карьерной техники с дистанционным управлением, вертикальной системы подъема шлама и специализированных судов, осуществляющих управление всем технологическим циклом месторождения – от доставки оборудования до подъема, осушения и складирования шлама. Первая «плавучая шахта» по добыче металлов может быть спущена на воду уже в 2018 г.

ЭФФЕКТЫ Восполнение дефицита редкоземельных металлов (европий, эрбий, иттрий и др. Разработка природоохранных правил в области глубоководной добычи Международным органом по морскому дну (2020 г.) Исчезновение экзотических и малоизвестных экосистем на океанском дне. Гидротермальные источники, содержащие запасы металлов, поддерживают жизнь вдали от солнечного света и являются домом для улиток, губок, фиолетовых осьминогов, белых крабов и морских коньков Загрязнение прибрежных зон и среды обитания рыб и других организмов выемкой токсичных тяжелых металлов

|

ОЦЕНКИ РЫНКАв $150 трлн оцениваются глубоководные запасы золота более 4 млрд т 125 тыс. т

|

ДРАЙВЕРЫ И БАРЬЕРЫ Быстрый рост спроса на РЗМ в «зеленой» энергетике, ИКТ, электронике и робототехнике. Монополизированное положение Китая на рынке РЗМ (95% в структуре мирового производства). Выдача лицензий на разведку полиметаллических конкреций Международным органом по морскому дну (International Seabed Authority) компаниям из Индии, Бразилии, Китая, Сингапура и России. Экстремальные условия добычи на морском дне: давление на глубине 1-2 км в 160 раз выше, чем на суше; перепады температур – от отрицательных, до сотен градусов выше точки кипения. Высокая стоимость оборудования для проведения глубоководных работ и слабая изученность дна океана Призывы к мораторию на разработку морского дна со стороны природоохранных организаций, рыбаков и жителей прибрежных районов, местных властей. |

) на мировом рынке

) на мировом рынке Концентрация теллура (ключевой металл для высокоэффективных солнечных батарей) в глубоководных морских отложениях в 50 тыс. раз выше, чем в наземных рудах.

Концентрация теллура (ключевой металл для высокоэффективных солнечных батарей) в глубоководных морских отложениях в 50 тыс. раз выше, чем в наземных рудах.

КОМПАНИИ И СТАРТАПЫNautilus Minerals – проект глубоководной выемки руд, богатых медью, золотом и цинком на расстоянии 30 км от побережья Папуа Новой Гвинеи | China Minmetals Corporation – контракты на разведку полиметаллических конкреций (2017 г. | Kongsberg Maritime – производство систем автоматизации судов и морских объектов, спутниковой навигации и гидроакустики | Neptune Minerals – изучение массивных сульфидных руд | |

) в восточной части Тихого океана

) в восточной части Тихого океана

МЕЖДУНАРОДНЫЕНАУЧНЫЕ ПУБЛИКАЦИИ |

МЕЖДУНАРОДНЫЕПАТЕНТНЫЕ ЗАЯВКИ |

УРОВЕНЬ РАЗВИТИЯТЕХНОЛОГИИ В РОССИИ «Заделы» – наличие базовых знаний,компетенций, инфраструктуры,которые могут быть использованы для форсированного развития соответствующих направлений исследований |

ОСВОЕНИЕ КОСМИЧЕСКИХ НЕДР

Появление новых технологий позволяет приступить к коммерческому освоению космоса уже в ближайшие десятилетия. Формирующаяся база по экономической оценке запасов в поясе астероидов показывает, что стоимость космических ресурсов в расчете на одного жителя Земли составляет около 100 млрд долл. Технологическая доступность и экономическая рентабельность их извлечения снимут проблему ресурсной ограниченности.

Технологическая доступность и экономическая рентабельность их извлечения снимут проблему ресурсной ограниченности.

Помимо железа, никеля и магния, астероиды также содержат драгоценные и редкоземельные металлы (рений, иридий и др.). Добыча полезных ископаемых на Луне и астероидах может вестись по-разному: разработка месторождений открытым способом, добыча в шахтах, сбор металлов с поверхности с помощью магнитов, использование микробов для биодобычи и другие. Освоение космических недр требует создания автономных роботизированных станций для добычи металлов и развития космической инфраструктуры – для их доставки на Землю. Реализация концепции орбитальных космических фабрик также позволит выносить «грязные» производства за пределы нашей планеты.

ЭФФЕКТЫ И РИСКИИзучение астероидов, развитие системы мониторинга и предотвращения возможного столкновения с потенциально опасными объектами, способными вызвать катастрофу на Земле Строительство космической инфраструктуры позволит снизить эксплуатационные расходы космических полетов (например, создание дозаправочных станций в космосе) Потенциально опасные процессы могут выполняться в космосе с минимальным экологическим риском для Земли или других планет Присвоение космических недр отдельными государствами Перенос земных микроорганизмов на другие космические объекты |

ОЦЕНКИ РЫНКА$700 квинтиллионов или $100 млрд на каждого жителя Земли – стоимость ресурсов в поясе астероидов $10 трлн стоимость железной руды на астероиде (16) Психея (НАСА) |

ДРАЙВЕРЫ И БАРЬЕРЫРазвитие фотоники и робототехники Быстрое снижение стоимости коммерческих космических запусков за счет использования многоразовых ракет ($35 млн на ракете «Союз» и $250 тыс. Действие Договора о космосе 1967 г., согласно которому космическое пространство, включая Луну и другие небесные тела, не подлежит национальному присвоению Большие инвестиции в космическое оборудование и длительные сроки отдачи от них Астрономическая стоимость первых металлов. Так, миссия OSIRIS-REx стоимостью около $1 млрд позволит доставить на Землю всего 2 кг грунта с астероида. |

на ракете Space X)

на ракете Space X)

КОМПАНИИ И СТАРТАПЫSpaceX – разработка возвращаемых ракет-носителей тяжелого класса для организации космических перевозок и регулярной доставки грузов на орбиту Земли | Deep Space Industries; Planetary Resources – добыча ресурсов на астероидах | Moon Express – добыча полезных ископаемых на Луне и их доставка на Землю | Rocket Lab – разработка ракет сверхлегкого класса для коммерческих запусков и доставки на орбиту мелких грузов | Made in Space – производство продукции в условиях невесомости, космические фабрики |

МЕЖДУНАРОДНЫЕНАУЧНЫЕ ПУБЛИКАЦИИ |

МЕЖДУНАРОДНЫЕПАТЕНТНЫЕ ЗАЯВКИ |

УРОВЕНЬ РАЗВИТИЯТЕХНОЛОГИИ В РОССИИ «Заделы» – наличие базовых знаний,компетенций, инфраструктуры,которые могут быть использованы для форсированного развития соответствующих направлений исследований |

Arctic Russia — Томторское месторождение

Проект по освоению Томторского ниобий-редкометалльного месторождения в Якутии включен в государственную программу «Развитие промышленности и повышение ее конкурентоспособности» (конкретно – в подпрограмму «Развитие производства традиционных и новых материалов»). По оценкам специалистов, реализация Томторского проекта позволит коренным образом изменить мировой рынок редких и редкоземельных металлов, сделать Россию одним из его лидеров и создать новую промышленную отрасль в нашей стране.

По оценкам специалистов, реализация Томторского проекта позволит коренным образом изменить мировой рынок редких и редкоземельных металлов, сделать Россию одним из его лидеров и создать новую промышленную отрасль в нашей стране.

Редкие земли

Томторское редкометалльное месторождение находится в Оленёкском улусе Якутии, на северо-западе региона. Оно было открыто в 1977 году. Разведка Томтора и оценка содержащихся в его недрах богатств длились больше 20 лет: в конце 1990-х годов был представлен предварительный отчет о содержании руд на участке Буранном Томторского месторождения.

Доразведка проводилась уже в 2014-2016 годах.

Общие прогнозные ресурсы Томтора оцениваются в 154 млн тонн руды; запасы кондиционных руд участка Буранный по промышленным категориям B+С1 составляют более чем 42,7 млн т, в том числе запасы пентоксида ниобия – 1,3 млн тонн, суммарные запасы оксида редких земель – 3,2 млн тонн.

Томторское редкометалльное месторождение – одно из крупнейших в мире по запасам редкоземельных минералов: монацита, пирохлора, ксенотипа, группы крандаллита, а также таких элементов, как ниобий, иттрий, скандий, лантан, церий, празеодим, неодим, самарий, европий и титан.

В наше время редкоземельные металлы и элементы – основа для развития инновационных и нанотехнологий, для создания новых материалов, которые используются в радиоэлектронике, авиа- и ракетостроении, атомной промышленности, энергетике и металлургии, нефтехимии, приборо- и машиностроении, в производстве электромобилей, ветровых генераторов, солнечных батарей.

Общие прогнозные ресурсы Томтора оцениваются в 154 млн тонн руды.

Однако Россия, занимающая второе место в мире по запасам редкоземельных металлов и элементов, пока остается на одном из последних по производству в данной сфере: с советских времен эта отрасль практически не развивалась. Монополистом здесь уже много лет остается Китай: на КНР приходится 50% разведанных мировых запасов редкоземельных металлов и 95% от общемирового производства РЗМ. Для России на данный момент это соотношение составляет 19% и 2% соответственно. Томторский проект призван переломить эту ситуацию и кардинально изменить мировой рынок: наша страна сможет стать одним из крупнейших экспортеров редкоземельных металлов и элементов и посоперничать в этом плане с Китаем, пока диктующим свои условия. А самое главное, проект даст начало новой отрасли российской промышленности.

А самое главное, проект даст начало новой отрасли российской промышленности.

Освоение месторождения является ключевым проектом подпрограммы «Развитие производства традиционных и новых материалов», главные задачи которой обозначены так:

«1. Обеспечение экономической безопасности страны путем гарантированных поставок редких и редкоземельных металлов.

2. Увеличение объема производства редких и редкоземельных металлов.

3. Обеспечение создаваемых промышленных производств сырьем редких и редкоземельных металлов на долгосрочный период.

4. Ликвидация технологического отставания от Китая, Соединенных Штатов Америки, Японии в части технологий извлечения, разделения и получения редких и редкоземельных металлов, их чистых и высокочистых индивидуальных соединений, материалов и высокотехнологичной продукции нового поколения на основе и с применением редких и редкоземельных металлов.

5. Осуществление условий привлечения инвестиций для создания и развития государственно важной индустрии производства редких и редкоземельных металлов в Российской Федерации».

Через Арктику – в европейские лидеры

Аукцион на право разработки участка Буранного в 2014 году выиграло предприятие «Восток Инжиниринг» – дочерняя структура компании «ТриАрк Майнинг». Лицензия на освоение месторождения действует до 2034 года. Стоимость проекта оценивается в 560 млн долларов. На 2020 год запланирована подготовка необходимой документации, до конца 2021-го документы пройдут положенные экспертизы. 2022-23 годы отводятся под строительно-монтажные работы, а к концу 2023 году производство должно быть запущено. Транспортировка первой партии руды запланирована на 2024 год.

Общая стоимость проекта разработки участка Буранный Томторского месторождения – более 560 млн долларов. Добыча на участке Буранном — более 160 тыс. тонн руды в год. Здесь откроется более 300 новых рабочих мест.

Согласно проекту, на участке Буранном организуют добывающее производство мощностью более 160 тыс. тонн руды в год. На этом горнодобывающем предприятии откроется более 300 новых рабочих мест, прежде всего для местных жителей. Заодно отметим: компания «Восток Инжиниринг» зарегистрирована в Оленёкском районе Якутии, соответственно, налоги от ее деятельности будут поступать в региональный и муниципальный бюджеты.

Заодно отметим: компания «Восток Инжиниринг» зарегистрирована в Оленёкском районе Якутии, соответственно, налоги от ее деятельности будут поступать в региональный и муниципальный бюджеты.

Руду Томтора доставят на гидрометаллургический комбинат в город Краснокаменск в Забайкалье, еще одно дочернее предприятие «ТриАрк Майнинг». Комбинат, на котором будет создано 1100 рабочих мест, введут в эксплуатацию к 2024 году. Переработка сырья пойдет на специализированной закрытой площадке Росатома, там же будут храниться и отходы производства. Конечной продукцией станут феррониобий, коллективный концентрат и разделенные оксиды редкоземельных металлов.

Отдельный вопрос – транспортировка руды из Якутии, с Томторского месторождения, в Забайкальский край, к месту переработки. Согласно одному из вариантов, который сейчас рассматривается как основной, сырье будут доставлять с месторождения по зимникам в поселок Хатанга (север Красноярского края), оттуда – через Хатангский порт по Северному морскому пути, а далее по железной дороге в Краснокаменск.

Обсуждаются и другие маршруты (например, выход к морю на севере Якутии) – окончательное решение будет принято ближе к запуску добычи и производства. Однако, отмечают в компании «Восток Инжиниринг», какой бы вариант ни был выбран, «рудные» маршруты не пройдут ни по населенным пунктам, ни по рекам, ни по особо охраняемым природным территориям. Руда будет упакована в специальные мягкие контейнеры с шестикратным запасом прочности, что практически исключит возможность просыпания руды.

Площадь участка Буранный – 12 кв. км, площадь рудного тела – около 2 кв. км. Компактное расположение не нанесет вреда окружающей среде.

Недропользователи обещают и в остальном работать так, чтобы минимизировать экологические последствия от своей деятельности. Это значит, что масштабного освоения территории Оленёкского района не потребуется. Добыча будет идти только зимой и обязательно при отрицательных температурах, в остальные месяцы рудник будет «отдыхать».

Реализация комплексного проекта «Томтор – Краснокаменский комбинат», как отмечают в компании «ТриАрк Майнинг», позволит создать крупнейший в Европе горно-металлургический холдинг, обеспечивающий до 10% мировых поставок редкоземельных металлов и ниобия.

Газ Порт Индига

Морской порт Индига: каким он будет и что даст для развития Севморпути?

Подробнее

Инфраструктура Воздушная переправа

На Чукотке резидент Арктической зоны РФ планирует построить канатный аэромост

Подробнее

MiningWorld Russia — Как Россия разрабатывает редкоземельные металлы?

Эти редкие металлы, которые трудно найти, используются во всем, от аккумуляторов до смартфонов; гибридные автомобили с ветряными турбинами; все высокотехнологичные атрибуты современного мира нуждаются в таких металлах, как неодим, лантан, церий и празеодим в качестве важных компонентов.

Это определенно прибыльный рынок. По оценкам Global Market Insights, к 2024 году рынок редкоземельных металлов будет стоить 20 миллиардов долларов. Это рост более чем на 9% ежегодно.

Редкоземельная промышленность России и ее развитие

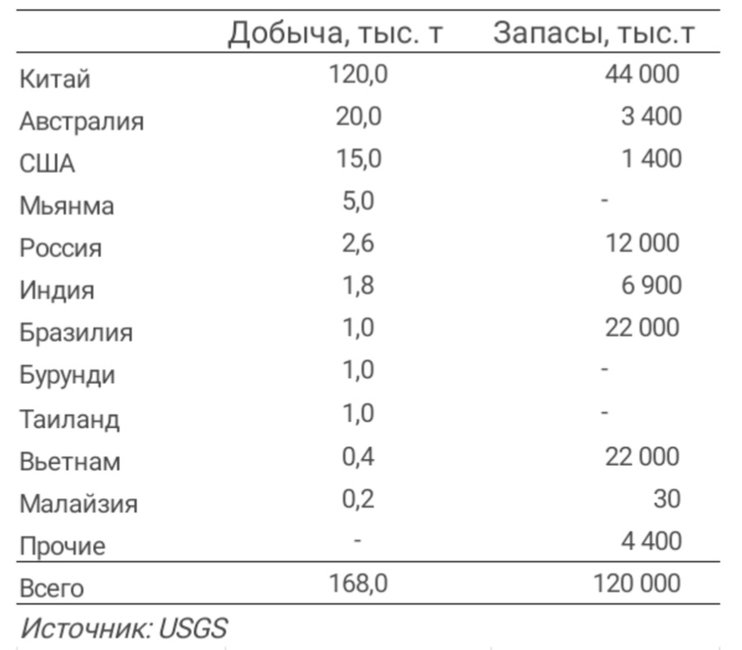

Потенциал

По состоянию на июнь 2019 года Россия занимала четвертое место в мире по запасам редкоземельных полезных ископаемых — 12 миллионов тонн.

Это значительно превосходит Австралию и США. Эти страны владеют 3,4 млн тонн и 1,4 млн тонн соответственно.

Президент Путин, тем не менее, считает, что Россия на самом деле занимает первое или второе место, поскольку: а) Россия оценивает запасы иначе, чем США, чья Геологическая служба предоставила самые свежие глобальные данные, и б) обширная и малоизученная территория России.

Для сравнения, в Китае имеется около 45 миллионов тонн редкоземельных элементов, что почти вдвое больше, чем у Бразилии и Вьетнама, занявших второе место, с примерно 22 миллионами тонн запасов в каждой.

Однако важно указать Австралию и США. Оба они являются вторыми и третьими по величине мировыми производителями. На Австралию приходится около 20 000 млн тонн ежегодно. Годовой объем производства в США составляет 15 000 тонн.

В настоящее время на долю России приходится лишь 2% мирового производства.

Исходя из этого, у российской индустрии редкоземельных элементов имеется огромный потенциал роста.