Целлюлозно-бумажные комбинаты России — полный список производителей

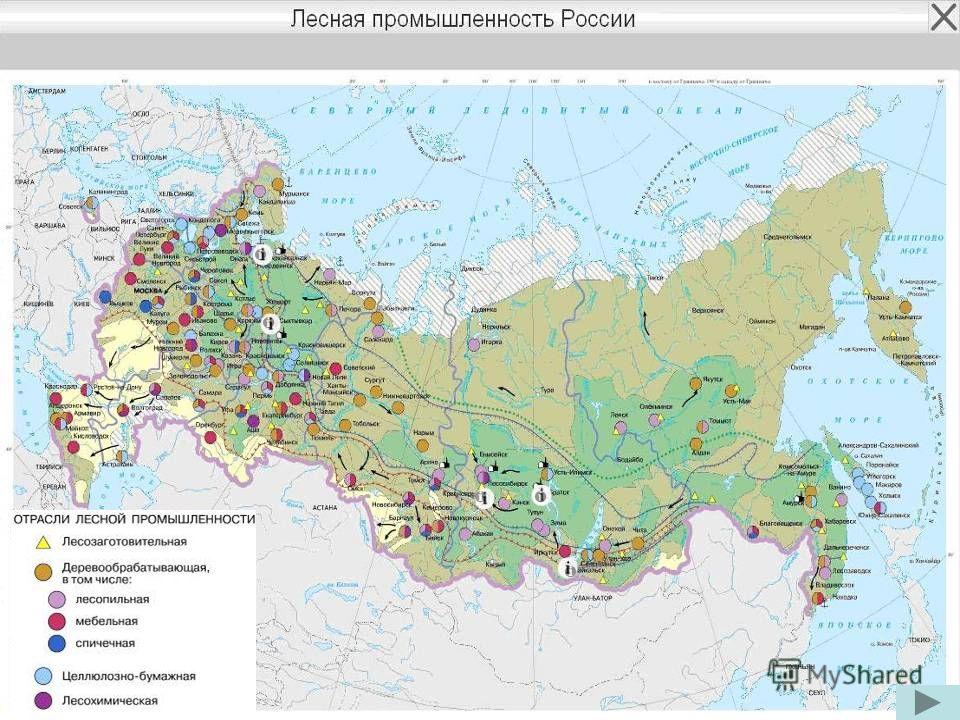

Целлюлозно-бумажная промышленность РФ является проблемной, но в то же время, и перспективной отраслью. На территории России действуют около 270 предприятий, которые распределены по экономическим районам:

- Северный — Карелия и Архангельская обл.;

- Уральский — Пермская и Свердловская обл.;

- Волго-Вятский — республика Мари Эл и Нижегородская обл.

Структурно промышленность поделена на пять групп: Группа Инвестлеспром, Группа Илим, Континенталь Менеджмент, Группа Титан и Северо-западная лесопромышленная компания. Порядка 40% активов этих групп принадлежит иностранным собственникам.

Технологические процессы

Технология производства целлюлозы считается достаточно «грязной». Щелочная, сульфитная или сульфатная варка, как технологический процесс, не изменились, но оборудование, основная часть которого было создано в 70-х годах, морально и физически устарело (износ 70-80%). Технологический процесс непрерывный, что предъявляет особые требования к оборудованию, обслуживанию и поставкам сырья. Глубина переработки исходного материала в 2,5-3 раза ниже, чем в Норвегии, Японии или США. Серьёзных научно-исследовательских работ (НИОКР) в этой области не проводилось.

Технологический процесс непрерывный, что предъявляет особые требования к оборудованию, обслуживанию и поставкам сырья. Глубина переработки исходного материала в 2,5-3 раза ниже, чем в Норвегии, Японии или США. Серьёзных научно-исследовательских работ (НИОКР) в этой области не проводилось.

Продукция

Базовыми единицами продукции отрасли считаются: товарная целлюлоза — 40%, бумага — 30%, картон — 20%, древесная масса — 10%. Импортируется, в основном, товарная целлюлоза и картон, т.к. качество бумаги не соответствует мировым стандартам. Следует отметить резкое увеличение номенклатурных единиц продукции за последние 20 лет — с 2.5 тыс. наименований до 20 тыс. (медико-гигиеническая продукция, целлюлозно-полимерная и др.), что позволило удержаться отрасли «на плаву», поставляя товарную целлюлозу за границу в виде сырья.

Положение в отрасли

Целлюлозно-бумажная отрасль занимает особое место в структуре промышленности РФ. Это связано со спецификой отрасли, которая имеет положительные и отрицательные компоненты.

Положительные:

- Высокий потенциал внутреннего рынка потребления. В настоящее время в РФ бумажной продукции потребляется порядка 50 кг на человека, в то время как в Европе — 160; США, Японии — 200.

- Высокий потенциал отрасли в части энергетических и сырьевых ресурсов. В РФ распложено около четверти мировых запасов возобновляемого сырья — древесины.

- Мощностей электрогенерирующих компаний достаточно для двукратного увеличения производства. Недостатка в водных ресурсах нет.

- Развитие ЦБП создает новые рабочие места. В пересчете на численность работников отрасли одно рабочее место требует участия 10-15 человек в смежных отраслях: от заготовки, транспортировки сырья и воспроизводства лесов до машиностроения.

Отрицательные:

После развала СССР и министерств отрасль получила самостоятельность, но потеряла структурные (часто обязательные) связи с лесозаготовителями, что привело к потере поставщиков сырья, которые переориентировались на продажу кругляка или потребности собственных производств. Крупные предприятия вынуждены создавать собственные заготовительные структуры, которые усложняют производство (законы о природопользовании и воспроизводстве лесов, непрофильные структуры предприятия и т.п.).

После развала СССР и министерств отрасль получила самостоятельность, но потеряла структурные (часто обязательные) связи с лесозаготовителями, что привело к потере поставщиков сырья, которые переориентировались на продажу кругляка или потребности собственных производств. Крупные предприятия вынуждены создавать собственные заготовительные структуры, которые усложняют производство (законы о природопользовании и воспроизводстве лесов, непрофильные структуры предприятия и т.п.).Перспективы отрасли

В 2007 году Правительством РФ был принят ряд постановлений по модернизации ЦБП с целью повышения эффективности и снижения экологической нагрузки (в частности, закрытие Байкальского ЦБК). Предполагалось, что источниками финансирования будут: государство — 44% и частные инвестиции — 56%. Было сформировано 5 проектов, которые охватывали 17 крупных ЦБК. К началу 2012 осталось 5 ЦБК, т.к. остальные не смогли выдержать график модернизации из-за организационно-финансовых проблем, что не удивительно, зная владельцев активов. На сегодняшний день остался только проект лесоперерабатывающего комплекса на базе ОАО Ангара Пейпа.

Предполагалось, что источниками финансирования будут: государство — 44% и частные инвестиции — 56%. Было сформировано 5 проектов, которые охватывали 17 крупных ЦБК. К началу 2012 осталось 5 ЦБК, т.к. остальные не смогли выдержать график модернизации из-за организационно-финансовых проблем, что не удивительно, зная владельцев активов. На сегодняшний день остался только проект лесоперерабатывающего комплекса на базе ОАО Ангара Пейпа.

Мировая конъюнктура рынка не вызывает оптимизма. После падения спроса на 29% в 2007-2008 годах годовой рост составляет 1,5-2%, что не делает благоприятными условия финансирования строительства новых производств и модернизации действующих. И это на фоне китайской экспансии на рынке целлюлозно-бумажной продукции, т.к. Китай за последние 10 лет увеличил производство в 3,3 раза на вновь созданных мощностях.

Целлюлозно-бумажная промышленность. Мировые тенденции и российские перспективы (май 2017)

Мировая целлюлозно-бумажная промышленность находится в кризисе из-за трансформации мирового рынка. Как эти изменения скажутся на российских производителях, мы попробуем разобраться со специалистами Национального Лесного Агентства Развития и Инвестиций.

Как эти изменения скажутся на российских производителях, мы попробуем разобраться со специалистами Национального Лесного Агентства Развития и Инвестиций.

Развитие мировых рынков целлюлозно-бумажной продукции

Последние 10 лет рынки целлюлозно-бумажной продукции активно трансформируются. Одни виды продукции теряют свои позиции и уходят с рынка, другие, наоборот, пользуются повышенным спросом. Несмотря на то, что 10-летний временной интервал довольно длительный период для большинства рынков, в рамках целлюлозно-бумажной промышленности он является небольшим, так как объем инвестиций и сроки окупаемости отраслевых проектов превышают этот период. Большинство российский целлюлозно-бумажных производств функционируют более 50 лет и за этот период пережили целый ряд реконструкций и модернизаций.

Рынок целлюлозно-бумажной продукции неоднократно трансформировался, однако текущая трансформация связана с изменением технологического уклада и последствия её влияния могут быть самыми сильными. К таким фундаментальным изменениям смогут адаптироваться далеко не все отраслевые компании.

К таким фундаментальным изменениям смогут адаптироваться далеко не все отраслевые компании.

В чем выражается трансформация рынка целлюлозно-бумажной продукции? Прежде всего, в изменении спроса на основные виды продукции на мировом рынке. Последнее десятилетие можно наблюдать следующие тенденции на рынке лесобумажной продукции:

-

Взрывной рост потребления вискозной целлюлозы, что связано с растущим спросом на эту продукцию со стороны многих отраслей промышленности, начиная от текстильного производства и заканчивая ракетно-космической отраслью. Вискозная целлюлоза широко применяется при изготовлении новых видов пластмасс и других материалов.

-

Существенный рост потребления вторичной бумаги или, проще говоря, макулатуры. Переработка вторичного сырья экономически оправдана и позволяет получить бумажную массу с минимальными затратами, кроме того, такой подход экологически оправдан и позволяет экономить ресурсы.

-

Рост спроса на санитарно-гигиенические бумаги, что связано с ростом населения Земли и ростом его благосостояния.

Использование санитарно-гигиенической продукции становится нормой даже в странах юго-восточной Азии и Африки.

Использование санитарно-гигиенической продукции становится нормой даже в странах юго-восточной Азии и Африки.

-

Рост спроса на упаковочные бумаги и картон, а также на немелованную бумагу с древесной массой подстегивается растущим производством товаров различного назначения и, как следствие, спросом на упаковочные материалы. Стоит ожидать, что этот сегмент лесобумажной продукции будет длительное время повторять тенденции роста мирового производства товаров различного назначения, так как упаковочные бумаги и картон являются уникальным материалом для этих целей, прежде всего легким и биоразлагаемым.

-

Рост спроса на специализированные бумаги и картоны, определяется технико-технологическим прогрессом и применение новых технологий обработки и пропитки картонов и бумаг, позволяет найти им техническое применение в широком спектре отраслей.

-

Падение спроса на сульфитную целлюлозу всех видов.

-

Падение спроса на писчую бумагу, мелованные виды бумаг и катастрофическое падение потребления газетной бумаги. Мировой рынок бумаг предназначенных для хранения информации находится в стадии технологического слома. Экспертные оценки 20-30 летней давности о замене бумажных носителей информации электронными стали сбываться. Самый сильный удар нанесен по рынку газетной бумаги, спрос на газеты постоянно падает и наиболее последовательные поклонники газет остались только в арабских странах, но и это ненадолго. Мелованные бумаги, применяемые для изготовления высококачественной печатной продукции – журналов и рекламных брошюр теряют свои позиции, так как информация все больше переносится в Интернет и доля читателей информации на бумажных носителях сокращается. Объемы производства и потребления писчей бумаги минимальны, рост в 2% за десять лет говорит о приближающемся сокращении рынка.

Использование санитарно-гигиенической продукции становится нормой даже в странах юго-восточной Азии и Африки.

Использование санитарно-гигиенической продукции становится нормой даже в странах юго-восточной Азии и Африки.

Объемы производства и потребления писчей бумаги минимальны, рост в 2% за десять лет говорит о приближающемся сокращении рынка.

Объемы производства и потребления писчей бумаги минимальны, рост в 2% за десять лет говорит о приближающемся сокращении рынка.

Указанные тенденции представлены в относительном выражении, тем не менее, это четко отражает будущее лесобумажного производства. Спрос сдвигается в сторону высокотехнологичной продукции – вискозной целлюлозы, специализированных бумаг, возобновляемых материалов (вторичная бумага), санитарно-гигиенических бумаг и упаковочной лесобумажной продукции. Функции бумаги, как средства передачи и хранения информации уходят в прошлое, и эта тенденция будет нарастать по мере повышения компьютеризации общества и развития Интернета.

Мировые центры производства и потребления целлюлозно-бумажной продукции

Основные центры производства лесобумажной продукции расположены в странах Северной Европы и Северной Америки. В качестве сравнительной базы рассмотрим производство небеленой и беленой сульфатной целлюлозы по регионам мира за последние 10 лет. Этот полуфабрикат используется для изготовления многих видов бумаг и картонов и является основным продуктом процесса технологической варки древесных полимеров.

Этот полуфабрикат используется для изготовления многих видов бумаг и картонов и является основным продуктом процесса технологической варки древесных полимеров.

В мире существует много целлюлозных заводов неполного цикла, где основным продуктом является небеленая сульфатная целлюлоза. Такая продукция имеет минимальную добавленную стоимость, более дорогой продукцией получаемой на следующем этапе производства является беленая сульфатная целлюлоза, однако это требует дорогостоящего технологического оборудования. Многие целлюлозно-бумажные комбинаты, осуществляющий полный цикл переработки от варки целлюлозы до производства бумаг и картонов продают на рынке полуфабрикаты, в виде беленой и небеленой товарной целлюлозы, так как не вся целлюлоза используется для изготовления бумаг и картонов.

Как видно на представленных графиках, крупнейшими регионами производства целлюлозы являются Северная Америка и Европа, при этом рост производства за последнее десятилетие был незначительным по небеленой целлюлозе и можно наблюдать довольно значительный спад производства по беленой целлюлозе, особенно в Северной Америке.

Основным региональным производителем выступает США – порядка 75% регионального объема по беленой целлюлозе и более 95% регионального объема по небеленой целлюлозе.

Рост производства небеленой целлюлозы в других регионах мира слабовыражен, однако, производство беленой целлюлозы увеличилось почти на 83% в Южной Америке и на 74% в Юго-Восточной Азии. Это говорит о том, что центры производства целлюлозы переносятся в новые регионы – Южную Америку и Юго-Восточную Азию, в то время как старые центры сокращают производство продукции.

Крупнейшими европейскими производителями небеленой целлюлозы выступают Россия и Швеция, а вот по производству беленой целлюлозы российская промышленность уступает Швеции и Финляндии, кроме того, Португалия практически догнала Россию по объемам выпуска этой продукции. Превалирование небеленой целлюлозы говорит о недостаточно развитой технической базе российских предприятий.

В восточной Азии крупнейшими производителями беленой целлюлозы выступает Япония и Китай, а в юго-восточной Азии — Индонезия, которая увеличила объем производства в 2 раза за десять лет, с 3,2 млн. тонн до 6,5 млн.тонн.

тонн до 6,5 млн.тонн.

Общая картина демонстрирует снижение производства беленой целлюлозы, прежде всего, в развитых лесных державах – США, Канаде, Швеции, Финляндии и России, и рост производства этой продукции в восточной и юго-восточной Азии, что подтверждает тезис об изменении центров производства и потребления. Целлюлозные мощности переносятся ближе к потребителям в азиатских регионах.

Состояние мировой целлюлозно-бумажной промышленности. Проблемы и перспективы

Мировая целлюлозно-бумажная промышленность находится в глубоком кризисе вызванной следующими фундаментальными проблемами:

-

Трансформацией мировых рынков целлюлозно-бумажной продукции;

-

Кризис перепроизводства целлюлозно-бумажной продукции в развитых странах;

- Активное развитие новых технологий передачи и хранения информации.

Изменение на рынках лесобумажной продукции ставит перед производителями целый ряд вопросов. Для того, чтобы соответствовать рынку необходимы существенные инвестиции, которые в целлюлозно-бумажной промышленности очень велики. Кроме того, изменение профиля предприятия не говорит о перспективах развития, так как большинство рынков уже заняты.

Для того, чтобы соответствовать рынку необходимы существенные инвестиции, которые в целлюлозно-бумажной промышленности очень велики. Кроме того, изменение профиля предприятия не говорит о перспективах развития, так как большинство рынков уже заняты.

Другим важным фактором выступает развитие новых центров производства лесобумажной продукции, прежде всего в восточной Азии и Южной Америке, где распространены быстрорастущие породы древесины и низкие производственные затраты. Перенос целлюлозно-бумажного производства из развитых стран в развивающиеся сдерживался необходимостью больших инвестиций, несовершенной законодательной базой и отсутствием инфраструктуры, тем не менее, эта тенденция объективна и перенос производственных мощностей вопрос времени. Рост спроса в развивающихся странах на лесобумажную продукцию подстегивает этот процесс. В ближайшей перспективе мы можем ждать роста производства лесобумажной продукции в развивающихся странах.

Всеобщая компьютеризация и отказ от бумаги как носителя информации приводит к падению спроса на бумаги, предназначенные для печати, и требует от производителей привлечения существенных инвестиций в переориентацию производства. На фоне возникновения новых центров производства, с лучшими конкурентными преимуществами, старые производственные центры могут быть закрыты.

На фоне возникновения новых центров производства, с лучшими конкурентными преимуществами, старые производственные центры могут быть закрыты.

Тем не менее, в силу того, что целлюлозно-бумажное производство требует больших инвестиций, подготовленных кадров и развитой инфраструктуры, рост производства продукции в слаборазвитых странах маловероятен, так как инвестиционные риски очень велики.

Оценка текущего состояния российской целлюлозно-бумажной промышленности

Состояние российской целлюлозно-бумажной отрасли отражает мировые проблемы, помноженные на национальную специфику. После распада СССР отрасль оставалась на плаву благодаря активному экспорту продукции. Вместе с тем, этот период характеризовался острой недофинансированностью отрасли и деградацией производственных фондов. Ситуация частично изменилась после прихода иностранных целлюлозно-бумажных холдингов в Россию, которые привлекли финансирование в отрасль, повысили технико-технологический уровень производств и интегрировали их в мировой рынок. Необходимо отметить, что судьба каждого комбината индивидуальна, многие предприятия закрылись, или закроются в ближайшее время из-за накопившихся технических и финансовых проблем.

Необходимо отметить, что судьба каждого комбината индивидуальна, многие предприятия закрылись, или закроются в ближайшее время из-за накопившихся технических и финансовых проблем.

Российскую целлюлозно-бумажную промышленность нельзя охарактеризовать как технически и технологически развитую. Основной объем производимой продукции представлен товарной небеленой целлюлозой, а не готовой продукцией. Аналогично, основной экспортной статьей отечественной целлюлозно-бумажной промышленности выступает товарная целлюлоза. Некоторые виды бумаг ввозятся в Россию из-за рубежа, например, мелованные бумаги и ряд технических бумаг и картонов, всё это говорит о сырьевом характере отрасли.

Отечественная целлюлозно-бумажная промышленность локализована в двух регионах – северо-западе России (прежде всего Архангельская и Ленинградская области и республика Коми) и Иркутской области. Рост спроса на лесобумажную продукцию в Азии дает хорошие возможности развития отрасли для предприятий расположенных в Иркутской области, что можно наблюдать на примере развития группы «Илим».

На текущий момент в России функционирует порядка 30 целлюлозных производства. Порядка 93% всего объема приходится на «ведущую» пятерку – филиал группы «Илим» в Коряжме, филиал группы «Илим» в Братске, Монди СЛПК, филиал группы «Илим» в Усть-Илимске и Архангельский ЦБК. Три из пяти входят в группу «Илим», поэтому ее можно считать крупнейшей в России отраслевой группой.

Основной рост производства целлюлозы за последние годы происходит за счет развития производств группы «Илим» в Иркутской области, это результат реализации инвестиционного проекта «Большой Братск». Увеличение производственных мощностей других предприятий гораздо более скромное.

Все предприятия целлюлозно-бумажной промышленности испытывают трудности с лесоснабжением, несмотря на наличие собственных делянок и лесозаготовительных предприятий, которые могут обеспечить 40-60% потребности в сырье. Однако дальнейшее развитие связано с необходимостью разработки делянок находящихся на большом удалении и не имеющих развитой лесной инфраструктуры. Всё это сопряжено с большими инвестициями и увеличением стоимости сырья.

Всё это сопряжено с большими инвестициями и увеличением стоимости сырья.

Рост объемов производства целлюлозной продукции за последнее десятилетие был обусловлен наличием платежеспособного внутреннего спроса населения и экспортом продукции в другие страны. Рост китайского рынка позволил группе «Илим» перенаправить свои ресурсы на подразделения в Иркутской области и увеличить объем производства, что благоприятно отразилось на отраслевых показателях.

В среднесрочной перспективе отрасль будет ориентирована преимущественно на экспорт продукции, что связано с благоприятной конъюнктурой рынка сложившейся после девальвации рубля. Особенно позитивная ситуация складывается на рынках Азии, поэтому предприятия ориентированные на эти рынки имеют существенное преимущество. Группа «Илим» закрепившаяся на рынке Китая имеет наибольшие шансы на успешное развитие.

Инвестиционные проекты в российской целлюлозно-бумажной промышленности

Наиболее крупные инвестиции были привлечены группой «Илим» в развитие свои производств, как в европейской части страны, так и в азиатской. В рамках инвестиционной программы «Большая Коряжма» был реализован проект по непрерывной варке нейтрально-сульфатной полуцеллюлозы, ориентированный на лиственное сырье, запущено производство офисной бумаги премиум класса и чистоцеллюлозной мелованной бумаги под брендом «Омела». По этим направлениям группа «Илим» является первой в России.

В рамках инвестиционной программы «Большая Коряжма» был реализован проект по непрерывной варке нейтрально-сульфатной полуцеллюлозы, ориентированный на лиственное сырье, запущено производство офисной бумаги премиум класса и чистоцеллюлозной мелованной бумаги под брендом «Омела». По этим направлениям группа «Илим» является первой в России.

Проект группы «Илим» «Большой Братск» позволил запустить в эксплуатацию новый завод мощностью 720 тысяч тонн, что является единственным событием такого масштаба за последние годы. Предприятие ориентировано на выпуск товарной целлюлозы, что является его основной продукцией. Кроме того, группа «Илим» инвестировала существенные средства в развитие собственных лесозаготовительных подразделений.

АО «Монди СЛПК» за последние годы на треть увеличили объем варки целлюлозы, модернизировали очистные сооружение и ввели в эксплуатацию новую сушильную установку и участок отбелки. Основной объем производимой целлюлозы используется для производства офсетных и офисных бумаг, а также картона.

Архангельский ЦБК запустил в 2015 году завод полуцеллюлозы и в настоящее время реконструирует производство картона. Также предприятие планирует наладить выпуск распушенной целлюлозы для гигиенических изделий, которая в настоящее время в России не производится.

Основные направления развития целлюлозно-бумажных производств в России связаны с выводом на рынок новых для отечественного рынка видов продукции (мелованная бумага, распушенная целлюлоза, упаковочные виды картона и пр.), а также наращивание мощностей по производству и экспорту целлюлозы. Строительство новых целлюлозно-бумажных комбинатов в России в ближайшее время маловероятно, так как это связано с большими инвестициями и неблагоприятной конъюнктурой на внешних рынках.

Существенный объем инвестиций направлен на поддержание технического состояния предприятия и модернизацию. Стоит отметить, что крупные ЦБК имеют широкие возможности для привлечения инвестиций, в то время как, многие средние и малые предприятия не имеют таких возможностей и при ухудшении экономических условий они могут оказаться нерентабельными. Поэтому перспективный рост российской целлюлозно-бумажной промышленности будет связан с развитием флагманов отрасли.

Поэтому перспективный рост российской целлюлозно-бумажной промышленности будет связан с развитием флагманов отрасли.

Источник: Национальное Лесное Агентство Развития Инвестиций

Май 2017

ПАРТНЕРЫ И ДРУЗЬЯ ПРОЕКТА:

Если Вы нашли ошибку в тексте, выделите её и нажмите Ctrl+Enter, чтобы отослать информацию редактору

Или выделите текст, и нажмите кнопку ниже:

Российско-украинская война и ее последствия для цепочки поставок целлюлозно-бумажной промышленности России

В 2021 г. Россия экспортировала около 6 млн тонн целлюлозно-бумажной продукции, при этом почти 40% потока поступает на рынок Китая, как показано на Рисунке 1. При более глубоком рассмотрении структуры экспортной продукции России товарная целлюлоза по-прежнему доминирует в ее экспортном портфеле по сравнению с другими сортами, как показано на Рисунке 2. Большая часть этой экспортируемой товарной целлюлозы поставляется на рынок Азиатско-Тихоокеанского региона, в основном в Китай, как показано на Рисунке 2. Рис. 3.

Большая часть этой экспортируемой товарной целлюлозы поставляется на рынок Азиатско-Тихоокеанского региона, в основном в Китай, как показано на Рисунке 2. Рис. 3.

Рисунок 1. Экспорт бумаги и целлюлозы из России в 2021 г.

Источник: FisherSolve и ввел серьезные санкции в отношении российской продукции. По мере расширения санкций торговля лесоматериалами между Россией и западным миром практически прекратилась.

Рисунок 2. Структура экспортной продукции России в 2021 г.

Источник: Fishersolve

Рисунок 3: Российская газета и тенденции экспорта мякоть (2016-2021)

9001 В мире Китай до сих пор придерживался нейтральной позиции в отношении российско-украинской войны, что создает значительные возможности для торговли между двумя странами. Китай теперь может воспользоваться природными ресурсами России по глобальной конкурентоспособной цене, а взамен спрос России на сырье для производства целлюлозы и бумаги, особенно на химикаты, может зависеть от цепочки поставок Китая.

На Рисунке 4 ниже показаны общие классы затрат на бумагу и товарную целлюлозу в России в 4 квартале 2021 года. При анализе этих данных выясняется, что Россия самодостаточна в отношении волокна и энергии, хотя химические вещества являются крупнейшим сегментом поставок, на который повлияли санкции. Kemira, крупнейшая в Финляндии химическая компания по производству бумаги, объявила о прекращении всех продаж и поставок химикатов в Россию до дальнейшего уведомления. Согласно нашему исследованию, у некоторых российских производителей бумаги заканчиваются отбеливающие химикаты, и большинство целлюлозных заводов НБСК уже перешли на УКП в качестве альтернативы.

Рисунок 4: Классы средней стоимости для российской промышленности P&P

Источник: FisherSolve позиционировать себя между Россией и Западом, имея четкие стратегии использования ситуации для развития собственной экономики. Экономика Китая и Индии испытывает нехватку волокна и энергии, а недавнее энергетическое соглашение между Россией и Индией уже улучшило энергетическую стратегию Индии по всей стране.

Являясь вторым по величине потребительским рынком, Китай имеет долгую историю в качестве ключевой части отраслевой инфраструктуры с момента Реформы и открытия в 1978 году. Сегмент бумажной промышленности Китая в высокой степени самодостаточен в своих секторах затрат на целлюлозу и бумагу (помимо первичных сортов , которые в основном производятся из импортной древесины и целлюлозы), благодаря отечественным поставщикам химикатов и запасных частей, а также западным WFOE или СП в Китае. Технологические барьеры между китайскими отечественными поставщиками и западными поставщиками стали минимальными, что позволяет китайским поставщикам с зарубежными цепочками поставок потенциально удовлетворять спрос в российской бумажной промышленности.

Однако основным препятствием для китайских поставщиков химикатов и запасных частей является не технологическая проблема, а навыки межличностного общения для международной торговли, что имеет отношение к стоимости капитала, навыкам международной торговли, поддержке со стороны финансовых учреждений и основному ключевому фактору. : человеческие ресурсы. Это основные факторы, замедляющие глобализацию китайских поставщиков.

: человеческие ресурсы. Это основные факторы, замедляющие глобализацию китайских поставщиков.

Рисунок 5 иллюстрирует традиционную Упсальскую модель интернационализации бизнеса, и большинство китайских поставщиков все еще находятся на стадии 1 «Спорадический экспорт» или на границе стадий 1 и 2 с некоторыми уровнями «независимых представителей». По сравнению со многими крупными западными поставщиками в целлюлозно-бумажной промышленности, такими как Kemira, Albany и Solenis, многие из них работают на этапе 4 филиала по производству и продажам за рубежом.

Рисунок 5. Упсальская модель интернационализации

Вышеуказанные факторы позволяют предположить, что краткосрочное окно восстановления и удовлетворения спроса России на основные поставки бумажной промышленности может стать ключевой возможностью для китайских поставщиков перейти на этап 2 и даже этап 3. Хотя до реального «перестроения цепочки поставок», возможно, еще далеко, геополитика и глобальная политическая динамика являются основными факторами, которые китайским предпринимателям необходимо учитывать в процессе глобализации.

Зеленый свет для первого в России нового целлюлозно-бумажного комбината за 40 лет

Госкомиссия России по развитию Арктики только что одобрила инвестиционный проект строительства нового целлюлозно-бумажного комбината (ЦБК). Новый ЦБК станет одним из крупнейших в стране и будет производить более 850 000 тонн целлюлозы в год. Есть надежда, что новый комплекс будет достроен в ближайшие несколько лет.

Строительство завода оценивается в 178 миллиардов рублей и будет осуществляться Segezha Group, входящей в крупнейший российский конгломерат АФК «Система». Подсчитано, что из общей суммы нового проекта 100 миллиардов рублей (1,33 миллиарда долларов США) составят инвестиции. Инвестиции такого размера – рекордный показатель для российского лесопромышленного комплекса за последние пять лет.

Вице-премьер РФ Юрий Трутнев сообщил газете «Деловой Петербург»: «Проект считается приоритетным для ВЭБ.РФ (одной из крупнейших российских государственных девелоперских компаний). Целлюлозно-бумажные комбинаты в России не строились 40 лет, и Государственная комиссия полностью поддерживает доработку этого проекта».

Целлюлозно-бумажные комбинаты в России не строились 40 лет, и Государственная комиссия полностью поддерживает доработку этого проекта».

По словам заместителя председателя ВЭБ.РФ Артема Довлатова, целлюлозно-бумажный проект позволит обеспечить глубокую переработку балансовой древесины, заготавливаемой в Карелии, наряду с ростом несырьевого экспорта продукции с высокой добавленной стоимостью. Он заверил, что инвестиции пойдут на создание современного биотехнологического комплекса с максимально возможной мощностью переработки древесного сырья, сообщает «Деловой Петербург».

Segezha Group — один из крупнейших производителей древесины в России. Это международный лесопромышленный холдинг, который заготавливает используемую древесину и выполняет передовые операции по переработке древесины для производства бумажных мешков, пиломатериалов, фанеры, древесных плит, целлюлозы и бумаги, домов и тепловой энергии. Около 70% продукции Segezha Group экспортируется более чем в 70 стран мира, сообщают «Целлюлозно-бумажные новости».

По данным АФК «Система», Segezha производит 95% товарной мешочной бумаги, что делает компанию одним из крупнейших мировых экспортеров.

Строительство нового целлюлозно-бумажного комбината положит начало созданию нового целлюлозно-бумажного кластера в регионе Республики Карелия. ОАО «Сегежский ЦБК», ООО «Сегежа Упаковка» и ООО «Сегежа Запад» войдут в состав промышленной агломерации.

Проектом, помимо строительства нового производства, предусмотрена также модернизация и реконструкция старого Сегежского ЦБК ОАО «Сегежский ЦБК». В настоящее время АО «Сегежский ЦБК» является третьим по величине производителем высококачественной крафт-бумаги в мире. Однако у Segezha Group есть планы по еще большему увеличению производства завода. Текущая мощность завода составляет 360 000 тонн в год, однако после реконструкции в 2022 году ожидается ее увеличение до 420 000 тонн.

Как строительство нового ЦБК, так и реконструкция АО «Сегежский ЦБК» положительно скажутся на создании дополнительных рабочих мест.