Целлюлозно-бумажная промышленность. Мировые тенденции и российские перспективы

Мировая целлюлозно-бумажная промышленность находится в кризисе из-за трансформации мирового рынка. Как эти изменения скажутся на российских производителях, мы попробуем разобраться со специалистами Национального Лесного Агентства Развития и Инвестиций.

Развитие мировых рынков целлюлозно-бумажной продукции

Последние 10 лет рынки целлюлозно-бумажной продукции активно трансформируются. Одни виды продукции теряют свои позиции и уходят с рынка, другие, наоборот, пользуются повышенным спросом. Несмотря на то, что 10-летний временной интервал довольно длительный период для большинства рынков, в рамках целлюлозно-бумажной промышленности он является небольшим, так как объем инвестиций и сроки окупаемости отраслевых проектов превышают этот период. Большинство российский целлюлозно-бумажных производств функционируют более 50 лет и за этот период пережили целый ряд реконструкций и модернизаций.

Рынок целлюлозно-бумажной продукции неоднократно трансформировался, однако текущая трансформация связана с изменением технологического уклада и последствия её влияния могут быть самыми сильными. К таким фундаментальным изменениям смогут адаптироваться далеко не все отраслевые компании.

В чем выражается трансформация рынка целлюлозно-бумажной продукции? Прежде всего, в изменении спроса на основные виды продукции на мировом рынке. Последнее десятилетие можно наблюдать следующие тенденции на рынке лесобумажной продукции:

-

Взрывной рост потребления вискозной целлюлозы, что связано с растущим спросом на эту продукцию со стороны многих отраслей промышленности, начиная от текстильного производства и заканчивая ракетно-космической отраслью. Вискозная целлюлоза широко применяется при изготовлении новых видов пластмасс и других материалов.

-

Существенный рост потребления вторичной бумаги или, проще говоря, макулатуры. Переработка вторичного сырья экономически оправдана и позволяет получить бумажную массу с минимальными затратами, кроме того, такой подход экологически оправдан и позволяет экономить ресурсы.

-

Рост спроса на санитарно-гигиенические бумаги, что связано с ростом населения Земли и ростом его благосостояния. Использование санитарно-гигиенической продукции становится нормой даже в странах юго-восточной Азии и Африки.

-

Рост спроса на упаковочные бумаги и картон, а также на немелованную бумагу с древесной массой подстегивается растущим производством товаров различного назначения и, как следствие, спросом на упаковочные материалы. Стоит ожидать, что этот сегмент лесобумажной продукции будет длительное время повторять тенденции роста мирового производства товаров различного назначения, так как упаковочные бумаги и картон являются уникальным материалом для этих целей, прежде всего легким и биоразлагаемым.

-

Рост спроса на специализированные бумаги и картоны, определяется технико-технологическим прогрессом и применение новых технологий обработки и пропитки картонов и бумаг, позволяет найти им техническое применение в широком спектре отраслей.

-

Падение спроса на сульфитную целлюлозу всех видов. Это связано с повсеместным отказом от технологии сульфитной варки из-за негативного экологического воздействия на природу. В мире практически не осталось предприятий применяющих сульфитную технологию производства целлюлозы. Небольшой рост производства и потребления сульфатной целлюлозы связан с заменой выпадающих объемов сульфитной целлюлозы в мировом балансе спроса и потребления.

- Падение спроса на писчую бумагу, мелованные виды бумаг и катастрофическое падение потребления газетной бумаги. Мировой рынок бумаг предназначенных для хранения информации находится в стадии технологического слома. Экспертные оценки 20-30 летней давности о замене бумажных носителей информации электронными стали сбываться. Самый сильный удар нанесен по рынку газетной бумаги, спрос на газеты постоянно падает и наиболее последовательные поклонники газет остались только в арабских странах, но и это ненадолго. Мелованные бумаги, применяемые для изготовления высококачественной печатной продукции – журналов и рекламных брошюр теряют свои позиции, так как информация все больше переносится в Интернет и доля читателей информации на бумажных носителях сокращается. Объемы производства и потребления писчей бумаги минимальны, рост в 2% за десять лет говорит о приближающемся сокращении рынка.

Указанные тенденции представлены в относительном выражении, тем не менее, это четко отражает будущее лесобумажного производства. Спрос сдвигается в сторону высокотехнологичной продукции – вискозной целлюлозы, специализированных бумаг, возобновляемых материалов (вторичная бумага), санитарно-гигиенических бумаг и упаковочной лесобумажной продукции. Функции бумаги, как средства передачи и хранения информации уходят в прошлое, и эта тенденция будет нарастать по мере повышения компьютеризации общества и развития Интернета.

Мировые центры производства и потребления целлюлозно-бумажной продукции

Основные центры производства лесобумажной продукции расположены в странах Северной Европы и Северной Америки. В качестве сравнительной базы рассмотрим производство небеленой и беленой сульфатной целлюлозы по регионам мира за последние 10 лет. Этот полуфабрикат используется для изготовления многих видов бумаг и картонов и является основным продуктом процесса технологической варки древесных полимеров.

В мире существует много целлюлозных заводов неполного цикла, где основным продуктом является небеленая сульфатная целлюлоза. Такая продукция имеет минимальную добавленную стоимость, более дорогой продукцией получаемой на следующем этапе производства является беленая сульфатная целлюлоза, однако это требует дорогостоящего технологического оборудования. Многие целлюлозно-бумажные комбинаты, осуществляющий полный цикл переработки от варки целлюлозы до производства бумаг и картонов продают на рынке полуфабрикаты, в виде беленой и небеленой товарной целлюлозы, так как не вся целлюлоза используется для изготовления бумаг и картонов.

Как видно на представленных графиках, крупнейшими регионами производства целлюлозы являются Северная Америка и Европа, при этом рост производства за последнее десятилетие был незначительным по небеленой целлюлозе и можно наблюдать довольно значительный спад производства по беленой целлюлозе, особенно в Северной Америке.

Основным региональным производителем выступает США – порядка 75% регионального объема по беленой целлюлозе и более 95% регионального объема по небеленой целлюлозе.

Рост производства небеленой целлюлозы в других регионах мира слабовыражен, однако, производство беленой целлюлозы увеличилось почти на 83% в Южной Америке и на 74% в Юго-Восточной Азии. Это говорит о том, что центры производства целлюлозы переносятся в новые регионы – Южную Америку и Юго-Восточную Азию, в то время как старые центры сокращают производство продукции.

Крупнейшими европейскими производителями небеленой целлюлозы выступают Россия и Швеция, а вот по производству беленой целлюлозы российская промышленность уступает Швеции и Финляндии, кроме того, Португалия практически догнала Россию по объемам выпуска этой продукции. Превалирование небеленой целлюлозы говорит о недостаточно развитой технической базе российских предприятий.

В восточной Азии крупнейшими производителями беленой целлюлозы выступает Япония и Китай, а в юго-восточной Азии — Индонезия, которая увеличила объем производства в 2 раза за десять лет, с 3,2 млн.тонн до 6,5 млн.тонн.

Общая картина демонстрирует снижение производства беленой целлюлозы, прежде всего, в развитых лесных державах – США, Канаде, Швеции, Финляндии и России, и рост производства этой продукции в восточной и юго-восточной Азии, что подтверждает тезис об изменении центров производства и потребления. Целлюлозные мощности переносятся ближе к потребителям в азиатских регионах.

Состояние мировой целлюлозно-бумажной промышленности. Проблемы и перспективы

Мировая целлюлозно-бумажная промышленность находится в глубоком кризисе вызванной следующими фундаментальными проблемами:

-

Трансформацией мировых рынков целлюлозно-бумажной продукции;

-

Кризис перепроизводства целлюлозно-бумажной продукции в развитых странах;

- Активное развитие новых технологий передачи и хранения информации.

Изменение на рынках лесобумажной продукции ставит перед производителями целый ряд вопросов. Для того, чтобы соответствовать рынку необходимы существенные инвестиции, которые в целлюлозно-бумажной промышленности очень велики. Кроме того, изменение профиля предприятия не говорит о перспективах развития, так как большинство рынков уже заняты.

Другим важным фактором выступает развитие новых центров производства лесобумажной продукции, прежде всего в восточной Азии и Южной Америке, где распространены быстрорастущие породы древесины и низкие производственные затраты. Перенос целлюлозно-бумажного производства из развитых стран в развивающиеся сдерживался необходимостью больших инвестиций, несовершенной законодательной базой и отсутствием инфраструктуры, тем не менее, эта тенденция объективна и перенос производственных мощностей вопрос времени. Рост спроса в развивающихся странах на лесобумажную продукцию подстегивает этот процесс. В ближайшей перспективе мы можем ждать роста производства лесобумажной продукции в развивающихся странах.

Всеобщая компьютеризация и отказ от бумаги как носителя информации приводит к падению спроса на бумаги, предназначенные для печати, и требует от производителей привлечения существенных инвестиций в переориентацию производства. На фоне возникновения новых центров производства, с лучшими конкурентными преимуществами, старые производственные центры могут быть закрыты.

Тем не менее, в силу того, что целлюлозно-бумажное производство требует больших инвестиций, подготовленных кадров и развитой инфраструктуры, рост производства продукции в слаборазвитых странах маловероятен, так как инвестиционные риски очень велики.

Оценка текущего состояния российской целлюлозно-бумажной промышленности

Состояние российской целлюлозно-бумажной отрасли отражает мировые проблемы, помноженные на национальную специфику. После распада СССР отрасль оставалась на плаву благодаря активному экспорту продукции. Вместе с тем, этот период характеризовался острой недофинансированностью отрасли и деградацией производственных фондов. Ситуация частично изменилась после прихода иностранных целлюлозно-бумажных холдингов в Россию, которые привлекли финансирование в отрасль, повысили технико-технологический уровень производств и интегрировали их в мировой рынок. Необходимо отметить, что судьба каждого комбината индивидуальна, многие предприятия закрылись, или закроются в ближайшее время из-за накопившихся технических и финансовых проблем.

Российскую целлюлозно-бумажную промышленность нельзя охарактеризовать как технически и технологически развитую. Основной объем производимой продукции представлен товарной небеленой целлюлозой, а не готовой продукцией. Аналогично, основной экспортной статьей отечественной целлюлозно-бумажной промышленности выступает товарная целлюлоза. Некоторые виды бумаг ввозятся в Россию из-за рубежа, например, мелованные бумаги и ряд технических бумаг и картонов, всё это говорит о сырьевом характере отрасли.

Отечественная целлюлозно-бумажная промышленность локализована в двух регионах – северо-западе России (прежде всего Архангельская и Ленинградская области и республика Коми) и Иркутской области. Рост спроса на лесобумажную продукцию в Азии дает хорошие возможности развития отрасли для предприятий расположенных в Иркутской области, что можно наблюдать на примере развития группы «Илим».

На текущий момент в России функционирует порядка 30 целлюлозных производства. Порядка 93% всего объема приходится на «ведущую» пятерку – филиал группы «Илим» в Коряжме, филиал группы «Илим» в Братске, Монди СЛПК, филиал группы «Илим» в Усть-Илимске и Архангельский ЦБК. Три из пяти входят в группу «Илим», поэтому ее можно считать крупнейшей в России отраслевой группой.

Основной рост производства целлюлозы за последние годы происходит за счет развития производств группы «Илим» в Иркутской области, это результат реализации инвестиционного проекта «Большой Братск». Увеличение производственных мощностей других предприятий гораздо более скромное.

Все предприятия целлюлозно-бумажной промышленности испытывают трудности с лесоснабжением, несмотря на наличие собственных делянок и лесозаготовительных предприятий, которые могут обеспечить 40-60% потребности в сырье. Однако дальнейшее развитие связано с необходимостью разработки делянок находящихся на большом удалении и не имеющих развитой лесной инфраструктуры. Всё это сопряжено с большими инвестициями и увеличением стоимости сырья.

Рост объемов производства целлюлозной продукции за последнее десятилетие был обусловлен наличием платежеспособного внутреннего спроса населения и экспортом продукции в другие страны. Рост китайского рынка позволил группе «Илим» перенаправить свои ресурсы на подразделения в Иркутской области и увеличить объем производства, что благоприятно отразилось на отраслевых показателях.

В среднесрочной перспективе отрасль будет ориентирована преимущественно на экспорт продукции, что связано с благоприятной конъюнктурой рынка сложившейся после девальвации рубля. Особенно позитивная ситуация складывается на рынках Азии, поэтому предприятия ориентированные на эти рынки имеют существенное преимущество. Группа «Илим» закрепившаяся на рынке Китая имеет наибольшие шансы на успешное развитие.

Инвестиционные проекты в российской целлюлозно-бумажной промышленности

Наиболее крупные инвестиции были привлечены группой «Илим» в развитие свои производств, как в европейской части страны, так и в азиатской. В рамках инвестиционной программы «Большая Коряжма» был реализован проект по непрерывной варке нейтрально-сульфатной полуцеллюлозы, ориентированный на лиственное сырье, запущено производство офисной бумаги премиум класса и чистоцеллюлозной мелованной бумаги под брендом «Омела». По этим направлениям группа «Илим» является первой в России.

Проект группы «Илим» «Большой Братск» позволил запустить в эксплуатацию новый завод мощностью 720 тысяч тонн, что является единственным событием такого масштаба за последние годы. Предприятие ориентировано на выпуск товарной целлюлозы, что является его основной продукцией. Кроме того, группа «Илим» инвестировала существенные средства в развитие собственных лесозаготовительных подразделений.

АО «Монди СЛПК» за последние годы на треть увеличили объем варки целлюлозы, модернизировали очистные сооружение и ввели в эксплуатацию новую сушильную установку и участок отбелки. Основной объем производимой целлюлозы используется для производства офсетных и офисных бумаг, а также картона.

Архангельский ЦБК запустил в 2015 году завод полуцеллюлозы и в настоящее время реконструирует производство картона. Также предприятие планирует наладить выпуск распушенной целлюлозы для гигиенических изделий, которая в настоящее время в России не производится.

Основные направления развития целлюлозно-бумажных производств в России связаны с выводом на рынок новых для отечественного рынка видов продукции (мелованная бумага, распушенная целлюлоза, упаковочные виды картона и пр.), а также наращивание мощностей по производству и экспорту целлюлозы. Строительство новых целлюлозно-бумажных комбинатов в России в ближайшее время маловероятно, так как это связано с большими инвестициями и неблагоприятной конъюнктурой на внешних рынках.

Существенный объем инвестиций направлен на поддержание технического состояния предприятия и модернизацию. Стоит отметить, что крупные ЦБК имеют широкие возможности для привлечения инвестиций, в то время как, многие средние и малые предприятия не имеют таких возможностей и при ухудшении экономических условий они могут оказаться нерентабельными. Поэтому перспективный рост российской целлюлозно-бумажной промышленности будет связан с развитием флагманов отрасли.

Источник: Национальное Лесное Агентство Развития Инвестиций

www.sbo-paper.ru

Характеристика целлюлозно-бумажной промышленности России

Рынок целлюлозно-бумажной продукции России можно рассматривать как одну из составляющих рынка продукции лесного комплекса.Для производства продукции ЦБП характерен высокий уровень концентрации производства как в связи с преобладанием крупных и средних предприятий (целлюлозно-бумажных комбинатов и лесопромышленных комплексов), так и в связи с горизонтальной интеграцией этих предприятий в группы производителей.

Российская целлюлозно-бумажная отрасль является весьма конкурентоспособной на мировом рынке за счёт обладания крупнейшими в мире лесными фондами и большим количеством энергоресурсов, что и формирует достаточной низкий уровень себестоимости, выпускаемой продукции отрасли. Рынок целлюлозно-бумажной продукции России можно рассматривать как одну из составляющих рынка продукции лесного комплекса.

К основным видам продукции рынка ЦБП относятся целлюлоза, бумага, картон, изделия из них, а также продукты лесохимической и биохимической переработки древесины. Ассортимент продукции, выпускаемой отраслью, достаточно велик и разнообразен, как по видам продукции, так и по уровню его качества [2].

Для производства продукции ЦБП также характерен высокий уровень концентрации производства как в связи с преобладанием крупных и средних предприятий (целлюлозно-бумажных комбинатов и лесопромышленных комплексов), так и в связи с горизонтальной интеграцией этих предприятий в группы производителей. Россия на сегодняшний день насчитывает боле 40 предприятий занятых производством целлюлозы, большинство которых входит в состав лесопромышленных холдингов. Рынок целлюлозы в значительной мере консолидирован, т.к. семь крупнейших предприятий обеспечивают около 70% объема производства целлюлозы. К числу наиболее динамично развивающихся компаний относят «Монди Сыктывкарский ЛПК» и «Группа «Илим», Котласский и Архангельский ЦБК. В настоящее время многие предприятия либо целиком, либо частично принадлежат иностранным компаниям [2].

Таблица 1. Динамика производства целлюлозно-бумажной промышленности за 2010-2016 гг

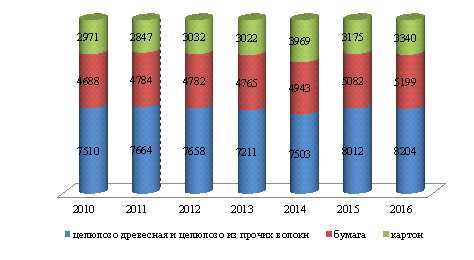

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | Темп роста,% | |

Целлюлоза древесная и целлюлоза из прочих волокнистых материалов, тыс. тонн | 7510 | 7661 | 7658 | 7211 | 7503 | 8011,7 | 8204 | 102,4 |

Бумага, тыс. тонн | 4688 | 4784 | 4782 | 4765 | 4943 | 5082,1 | 5199 | 102,3 |

в том числе газетная | 1953 | 1926 | 1816 | 1587 | 1636 | 1488,3 | 1469 | 98,7 |

Картон, тыс. тонн | 2971 | 2847 | 3032 | 3022 | 3069 | 3174,9 | 3340 | 105,2 |

Школьные тетради, млн. шт. | 734 | 661 | 674 | 569 | 650 | 771,7 | 923 | 119,6 |

Газеты (экземпляров условного тиража), млрд. шт. | 18,6 | 19,4 | 19,5 | 17,6 | 15,8 | 16,1 | 15,9 | 98,7 |

Книги и брошюры печатные в виде отдельных листов (листов-оттисков), млрд. шт. | 3,3 | 3,3 | 3,3 | 3,2 | 2,9 | 2,7 | 2,7 | 99,4 |

Журналы (листов-оттисков), млн. шт. | 7708 | 8115 | 8855 | 9395 | 8717 | 8964,0 | 9215 | 102,8 |

Рисунок 1. Динамика объемов производства целлюлозно-бумажной промышленности некоторых видов изделий за 2010-2016 гг.

Рисунок 1. Динамика объемов производства целлюлозно-бумажной промышленности некоторых видов изделий за 2010-2016 гг.По представленным данным, четко наблюдается тенденция роста объемов производства основных видов изделий по ЦБП за 2010-2016 гг. Положительная динамика в отрасли была достигнута за счет увеличения выпуска производства целлюлозы, офсетной бумаги для печати, картона. Высокий рост производства в 2016 году наблюдался по таким видам, как мешки бумажные и тетради школьные, немного упало производство пачек из нагофрированного картона. В издательской индустрии впервые выросло количество изданных книг и брошюр, но при этом выпуск газет и журналов продолжает падать [3]. Наблюдается на протяжении 3 лет рост показателей по выпуску целлюлозы: объемы производства за 2016 год достигли уровня 8,2 млн. тонн, что на 4,2% больше, чем год назад.

В 2016 году производственные показатели по выпуску бумаги всех видов в России выросли почти на 2,3%, составив 5,2 млн. тонн, хотя предыдущие два года уровень выработки бумаги увеличился незначительно. Основная тенденция роста проявилась в секторе по выпуску офсетной бумаги для печати, а производство газетной бумаги показало вновь отрицательную динамику. По итогам 2016 года в России было выработано около 1469 тыс. тонн газетной бумаги в рулонах или в листах. После того как в 2015 году производство газетой бумаги просело на 9%, в отчетном году спад составил около 1,3% [3].

Производство офсетной бумаги для печати в 2016 году выросло на 4,7%, составив в целом по России 426 тыс. тонн. Напомним, что в 2015 году объемы выпуска офсетной бумаги оставались на уровне предыдущего года. Основной объем выпуска офсетной бумаги производят такие предприятия Северо-Запада, как Монди Сыктывкарский ЛПК, Архангельский ЦК, СПб бумажная фабрика — филиал Гознака, ЗАО «Интернейшнл Пейпер». Также офсетную бумагу выпускают на ООО ЦБК «Кама» и Ф-л «Краснокамская БФ» Гознак Пермский край. В Сибири производством офсетной бумаги охвачено предприятие филиал Группы Илим в Коряжме. Производственники отмечают, что рост российского рынка офсетной бумаги в 2016 году был обусловлен более низкими ценами на отечественную офсетную бумагу. В результате чего отечественные типографии переориентировались с более дорогой финской продукции на более дешевую отечественную бумагу.

По-прежнему растет производство картона, что вызвано в первую очередь увеличением спроса на картонную тароупаковочную продукцию. В 2016 году картона в целом по России было выпущено на 6,9% больше, чем год назад. Всего за год было выработано около 3,34 млн. тонн картона. Надо отметить, что производство картона последние три года росло невысокими темпами, прибавляя каждый год от одного до полутора процентов. В 2016 году увеличение выпуска картона на отечественных предприятиях было обусловлено ростом выпуска тарного картона (крафт-лайнера), производство которого выросло на 5,2% до 1863 тыс. тонн [3]

Объем выработки бумаги и картона гофрированных, состоящих из двух гофрированных слоев — выросли за 2016 год всего на 2%, составив 33,2 млн. м2. По итогам 2016 года отмечен рост по выпуску ящиков складных из гофрированного картона. Уровень выпуска такой продукции в целом по России вырос на 6,2% до 4066 тыс. м2. Производство пачек из негофрированного картона в 2016 году упало на 0,7% до уровня 198 тыс. тонн.

Существенно в 2016 году выросло производство бумажных мешков непропитанных (транспортная тара). По итогам 2016 года объем выпуска бумажных мешков непропитанных составил 701 млн. шт., что на 20,5% больше, чем год назад. Отметим, что непропитанные бумажные мешки отличаются самыми низкими прочностными характеристиками.

В 2016 году отмечен высокий рост по выпуску тетрадной продукции. Так, в целом по стране производство школьных тетрадей составило 923 млн. шт., что на 19,6% больше, чем в предыдущем. Напомним, что в 2015 году рост выпуска тетрадей составил 16%. Интересно напомнить, что, начиная с 2007, объемы производства школьных тетрадей неуклонно снижались [4].

На территории России действует около 150 целлюлозно-бумажных предприятий. Крупнейшие комбинаты — всего их около 30 — расположены в Архангельской, Иркутской, Нижегородской областях, Республиках Карелия, Марий Эл и Коми, Пермском крае [4].

Крупнейшей российской корпорацией в ЦБП является АО «Группа «Илим», другие ведущие предприятия принадлежат компаниям «Интернешнл Пейпер», «Монди», «Карелия Палп», группа компаний «Сегежа», «ПЦБК», SFT Групп, ОБФ, «Континенталь Менеджмент», «Кнауф Петроборд» и др.

Перспективным и наиболее привлекательным сегментом для российской ЦБП является производство товарной целлюлозы, прежде всего — для рынков Китая и других стран Азии. По-прежнему высоким спросом на многих рынках будет пользоваться и крафт-картон российского производства [4].

novainfo.ru

Целлюлозно-бумажная отрасль в РФ: состояние на сегодняшний день и перспективы ее развития

Итоги показали, что те предприятия, которые проводят комплексную переработку древесины, оказались более успешными и устойчивыми к переменам в экономике, чем однопрофильные предприятия. Несмотря на невысокий рост развития, целлюлозно-бумажная сфера приносила больше дохода и показала экономические показатели выше, если сравнить с остальными сферами лесного сектора.

После предыдущего кризисной времени целлюлозно-бумажная промышленность в основном восстанавливалась модернизации организаций, занимающихся этой отраслью. Поскольку у предприятий нет возможности получать недорогой кредит на долгий срок, мероприятия, планируемые для того, чтобы повысить конкурентоспособность продукции в данной отрасли, внедрять новые технологии, снижать потребление энергии, улучшить экологию технологических процессов. Именно это является причиной, наряду с пассивными участием государства в развитии необходимых инфраструктур для новостроек, тому, что новых организаций в данной сфере немного. Эти факторы не самым лучшим образом сказываются на развитии целлюлозно-бумажной сферы в нашей стране и роста уровня конкурентоспособности отечественных предприятий на внешнем рынке.

Перспективы развития целлюлозно-бумажной сферы в нашей стране

Несмотря на все вышесказанное, работая в условиях кризиса, организации смогли выжить, выявляя главнейшие приоритеты в работе. Ниже представлены самые важные из них:

- Необходимость оптимизировать процесс производства

- Повысить качество производимой продукции для того, чтобы та стала конкурентоспособной на внутреннем и мировом рынке

- Внедрение новых технологий для модернизации производственного процесса

- Расширение и обновление ассортимента производимой продукции

Развитие и восстановление отечественной целлюлозно-бумажной сферы в большей мере зависит от ситуации в рынке волокна и бумаги для газет. Эти рынки освоены отечественными предприятиями.

Однако данная перспектива не приносит положительные плоды, поскольку есть ряд проблем, связанных с расширением продукции, выпуском производимой продукции, которая сможет заменить импортную, поиском неосвоенных рынков для сбыта.

Неопределенная экономическая ситуация и современное отношение к экологии требуют создание новой стратегии, которая будет идеально подходить к современным реалиям и будет соответствовать таким требованиям, как:

- Создание условий для того, чтобы у инвесторов появился стимул делать долгосрочные инвестиции

- Координация усилий в дальнейшем развитии отрасли

Судя по результатам Министерства экономики развития Российской Федерации за последние несколько лет индекс промышленного производства — 104 процента. Из всей целлюлозы по варке, которая производится в стране, приблизительно 63 процента производители целлюлозы используют с целью производить продукцию более высшей переделки, такую как бумага, картон и другие изделия. 37 процентов составляет товарная целлюлоза как для потребления внутри страны, так и для внешнего рынка.

Если сравнить итоги нескольких последних лет, то можно увидеть, что производство картона стало больше, а производство бумаги, наоборот, сократилось. Большую долю составляет производство газет и книг — пятьдесят один и десять с половиной процентов соответственно.

Внешняя экономическая деятельность

В период кризиса из отечественного производства целлюлозно-бумажная сфера не отступила от своих позиций и была рентабельной. Экономические показатели по целлюлозно-бумажной сфере были гораздо выше, чем остальные отрасли лесного сектора.

В сегодняшнее время в нашей стране функционируют примерно сорок предприятий, которые производят целлюлозу. В основном они являются частью лесопромышленного холдинга. Семь самых крупных предприятия обеспечивают примерно семьдесят процентов всего объема производимой целлюлозы. Такими предприятиями являются, к примеру, Архангельский целлюлозно-бумажный комплекс, Котласский целлюлозно-бумажный комплекс и другие. Большая часть предприятий являются частью зарубежных организаций.

Восемьдесят процента товарной целлюлозы и пятьдесят процентов картона и бумаги, которая производится в нашей стране, экспортируется. Это главный резерв для успешного развития этой сферы.

В Соединенных Штатах Америки с расчетом на год на 1 человека приходится 347 килограммов потребляемой бумажной продукции, в Бельгии — триста двадцать один килограмм. В нашей стране эта цифра составляет только 18,2 килограмма. Раньше Россия была на четвертом месте на планете по объему производимой бумаги и картона, однако с 2003 года ее позиция снизилась до восемнадцатого места.

Отечественные предприятия обладают всеми необходимыми преимуществами — и с позиции себестоимости сырья, и с позиции себестоимости энергетического компонента. Хвойное сырье в России в три раза дешевле главных стран-конкурентов. Что касается лиственной древесины, то она стоит еще дешевле.

Приблизительно на треть дешевле обходится электроэнергия, если сравнить с основными конкурентными странами. Разница между стоимостями топлива, необходимого для того, чтобы получать пар и генерировать электричество, в Российской Федерации и других странах-конкурентах составляет примерно шестьдесят шесть процентов. Помимо всего прочего, в нашей стране расходы на персонал в целлюлозно-бумажной промышленности ниже, чем в других странах.

Причины невысокой конкурентоспособности

При всех вышеуказанных преимуществах есть и ряд недостатков, из-за чего конкурентоспособность отечественных предприятий находится на невысоком уровне.

- предприятия терпят большие потери из-за высокого удельного расхода ресурсов

- организация производства не является эффективной

Из-за указанных причин конкурентоспособность падает. Большинство отечественных предприятий не модернизировали технологии и оборудование. Они используют оборудование прошлого столетия, что не самым положительным образом влияет на эффективность производства и качество производимой продукции. Также остро чувствуется недостаточность инвестиций в данную сферу, что помогло бы предприятиям усовершенствовать оборудование и, как следствие, технологию производства и качество производимой продукции.

Конечно же, российские предприятия все еще имеют конкурентное преимущество в виде небольшой себестоимости производства, однако данное преимущество с каждым годом теряет свою актуальность. В современное время, в особенности во время кризисной и посткризисной экономической ситуации отечественной целлюлозно-бумажной промышленности нужно более тщательно анализировать все преимущества, которые повышают конкурентоспособность отрасли, и по итогам анализа построить новую стратегию, отвечающую стандартам современной реалии.

Несмотря на все вышесказанное, инвестиций в данной отрасли не хватает. Основными причинами этого являются:

- неразвитая начальная инфраструктура в тех регионах России, где много лесов — транспортные пути, необходимые для перевозки, электричество, коммуникации

- государство принимает неактивное участие в решение проблем, существующих в данной отрасли

Именно по данным трудноразрешимым причинам инвесторы не желают делать долгосрочные инвестиции в лесной сфере. Для примера: чтобы производить коробочный картон, которые необходим для внутреннего и внешнего рынка, объемом в 1 миллион 360 тысяч тонн нужно инвестировать минимум 1 миллиард 350 миллионов долларов США.

Прогнозы Министерства экономики развития Российской Федерации также не обнадеживают. К 2020г. произойдет снижение роста производства в целлюлозно-бумажной отрасли, издательской и полиграфической деятельности примерно на три процента.

Ситуация в сфере производства картона и бумаги

Если анализировать ситуацию с потреблением картона и бумаги в нашей стране, то на человека в год приходится 53,8 килограммов (для примера, в Соединенных Штатах Америки эта цифра — 347 килограммов, а в Финляндии — четыреста тридцать два килограмма).

Как показывает статистика, основанная на опыте шестидесяти стран на Земле, когда ВВП страны на душу населения растет на один процент, объем потребления картона и бумаги растет приблизительно на 1,4 процента при условиях одинаковой численности населения страны.

Инвестиции и производственные технологии

В настоящее время объем потребления среднегодовой мощности в целлюлозно-бумажной сфере составляет приблизительно восемьдесят процентов, в сфере производства картона любого типа — приблизительно от восьмидесяти пяти до девяноста процентов. Однако по различным отдельно взятым продукциям, к примеру тарного картона, данные цифры гораздо выше. На данный момент объем потребления снова растет. Есть предприятия, где данная цифра достигла от девяносто двух до девяносто пяти процентов.

Проблемой остается технологическое оборудование отечественных предприятий. Большинство оборудования (от семидесяти до девяноста процентов) покупалось заграницей более чем пятнадцать лет назад. С тех пор ни разу оборудование не модернизировалось. Многие варочные установки непрерывного действия (приблизительно восемьдесят процентов) эксплуатируются более двадцати пяти лет, а пятьдесят процентов варочных котлов периодического действия — более сорока пяти лет. Современным стандартам соответствует лишь десять процентов основного производственного оборудования.

Если и в ближайшие несколько лет будет острая нехватка инвестирования в современные производственные оборудования, то отечественные предприятиям грозят серьезные проблемы, которые будут тормозить производство в целлюлозно-бумажной сфере и повлияют на понижение конкурентоспособности производимой продукции в этой сфере.

В последние несколько лет благодаря действиям руководства страны целлюлозно-бумажная отрасль снизила экспорт сырья, это сразу же привлекло внимание иностранных инвесторов. Такой интерес мог бы стать началом успешного развития отрасли и решения всех проблем с технологическим оборудованием, однако в этому году экономический кризис стал помехой этому.

Но, несмотря на это, некоторые иностранные компании по производству картона и бумаги все же вышли на отечественный рынок. К примеру, такие лидер в данной отрасли, как американская компания International Paper, который наполовину контролирует 4 больших холдинга по производству продукций целлюлозно-бумажной отрасли — Котласский, Братский, Усть-Лимский и Санкт-Петербургский целлюлозно-бумажные комплексы.

wood-prom.ru

Лесная и целлюлозно-бумажная промышленность РФ

О внесении изменений в пункт 2

Положения о подготовке и утверждении перечня приоритетных инвестиционных проектов в области освоения лесов

Постановление Правительства РФ № 651 от 24 мая 2019 г.

О внесении изменений в Положение о подготовке и утверждении перечня приоритетных инвестиционных проектов в области освоения лесов

Постановление Правительства Российской Федерации № 633 от 21 мая 2019 г.

(.pdf, 271 Кб)

ЦБП России: проблемы и перспективы внедрения НДТ на предприятиях

Юрий Лахтиков, председатель правления РАО «Бумпром»

Опубликовано в «ЛесПромИнформ» №3 (141)’ 2019 г. / 14.05.2019

Лесопромышленный комплекс: итоги 2018 и планы на 2019 год

Взгляд Минпромторга России

Proderevo.net, 17.04.2019

Динамика развития европейского и российского рынка бумаги и картона

Данные CEPI

Журнал «Полиграфия Петербурга», 25.07.2018

ЦБП России

Итоги 1 полугодия 2018 года

Лес Онлайн.ру, 21.07.2018

Производство бумаги растет

Итоги I квартала 2018 года

Лес Онлайн, 20.04.2018

Производство целлюлозно-бумажной продукции в России

Итоги I квартала 2018 года

Лес Онлайн, 20.04.2018

Лесная промышленность

Итоги I квартала 2018 года

Лес Онлайн, 17.04.2018

Экспортные поставки лесобумажной продукции в 2017 году

Лес Онлайн, 13.02.2018

ЦБП России

Итоги 2017 года

Лес Онлайн, 28.01.2018

Валютная выручка Леспрома

Данные за 9 месяцев 2017 года

Лес Онлайн, 17.11.2017

ЛПК России

Основные направления деятельности и перспективы развития – в инфографике Ria.ru

03.08.2017

Ценовой индекс на основные виды продукции ЦБП России

Май 2017 года

Перспективы лесного комплекса в современной экономике: инновационное развитие

Петербургский международный экономический форум / ПМЭФ-2017 Превью

ТАСС, 26.05.2017

Целлюлозно-бумажная промышленность

Мировые тенденции и российские перспективы

Национальное Лесное Агентство Развития Инвестиций, 09.05.2017

Китай скупил российский лес

Россия снизила цены на необработанную древесину, увеличив экспорт, а выпуск газетной бумаги сократился до минимума за 10 лет

«Газета.Ру», 18.04.2017

Российский рынок картона растет с каждым годом

ИнформУпак, 23.03.2017

Ценовой индекс на основные виды продукции ЦБП России

Февраль 2017 года

Рынок офсетной бумаги России: импортозамещение на фоне девальвации

IndexBox, 13.02.2017

ЦБП и издательская деятельность РФ в 2016 году

Лес Онлайн, 01.02.2017

Целлюлозно-бумажная отрасль России

Выпуск основной продукции в 2016 г.

Лес Онлайн, 24.01.2017

Бумажно-беловая продукция за 2016 год стала дороже на 12%

Лес Онлайн, 16.01.2017

Оценка выпуска целлюлозно-бумажной продукции в 2016 году

Лес Онлайн, 03.01.2017

ТОП-100 лесопромышленных компаний в 2015 году

Рейтинг WhatWood, декабрь 2016 г.

Ценовой индекс на основные виды продукции ЦБП России

Октябрь 2016 года

В 2015 году на Россию пришлось 5,5% от общемирового объема заготовки древесины

Лесной форум Гринпис России, 22.09.2016

Российский рынок бумаги и картона меняет драйверы роста

IndexBox, 19.09.2016

Ценовой индекс на основные виды продукции ЦБП России

Август 2016 года

Производство офсетной бумаги в России демонстрирует положительные темпы роста

IndexBox, 30.06.2016

География экспорта российской газетной бумаги расширяется

Лес Онлайн, 17.06.2016

Российский экспорт газетной бумаги – итоги 1 квартала 2016 года

Сокращение поставок, снижение цен

Лес Онлайн, 12.05.2016

Российский экспорт целлюлозы — итоги 1 квартала 2016 года

Рост поставок, снижение цен

Лес Онлайн, 12.05.2016

ЛПК России в 2015—2016 гг.

«Лесной Регион» №05 (185), 21 марта 2016 года

Производство товарной целлюлозы в РФ в 2015 году выросло на 10,7%

IndexBox, 16.02.2016

Производство картона растет четвертый год подряд

Лес Онлайн, 30.01.2016

Лесопромышленный комплекс России в 2015 году

Предварительные итоги работы

«ЛесПромИнформ» №1 (115)’2016

Кризисные явления в экономике России и Лесной индустрии — 2015 г.

Лес Онлайн, 07.01.2016

АРХИВ. 2011-2015 гг.

АРХИВ. 2004-2010 гг.

www.sbo-paper.ru

Целлюлозно-бумажная промышленность России

Содержание

Введение

В настоящее время целлюлозно-бумажная промышленность является одной из ведущих в России и непосредственно влияет на экономику страны. Это, прежде всего, связанно с тем, что Россия, а в особенности её Азиатская часть обладают огромными неисчерпаемыми лесными ресурсами.

За последние несколько лет целлюлозно-бумажная промышленность России совершила огромный прыжок вперёд. Это произошло за счёт того, что руководители целлюлозно-бумажных предприятий стали вести правильную политику и привлекать как зарубежных, так и отечественных инвесторов.

Цель работы заключается в том чтобы

1. охарактеризовать целлюлозно-бумажную промышленность России.

2. показать проблемы целлюлозно-бумажной промышленности России

3. сравнить целлюлозно-бумажную промышленность России с другими странами

4. показать состояние целлюлозно-бумажной промышленности Азиатской части России, и перспективы её развития

5. охарактеризовать целлюлозно-бумажную промышленность Республики Коми на примере Сыктывкарского лесопромышленного комплекса

ЛЕСНЫЕ РЕСУРСЫ

Лесные ресурсы — возобновляемый вид ресурсов, что позволяет не только регулировать их использование, но и воспроизводить их. Однако продолжительный срок роста лесов (50-150 лет) практически несоизмерим с длительностью обычных производственных циклов. Поэтому при оценке лесных ресурсов учитывается не только скорость их ежегодного прироста, но и величина накопленного запаса. Полвина лесного запаса России располагается в Западно-Сибирском и Восточно-Сибирском районах. Примерно 1/5 часть запаса даёт Дальний Восток. Из европейских районов страны самыми крупными запасами обладают Северный (около 10%) и Уральский (около 4,4-5%) районы. По качеству леса выделяется Республика Коми и Карелия, Архангельская и Вологодская области, в которых преобладают ель и сосна. Очень ценные леса с широколиственными и редкими породами находятся в южных районах Приморского края и на острове Сахалин.

Характерно несовпадение основных районов запасов лесных ресурсов и районов заготовки древесины, её обработки, производства целлюлозы и бумаги , районов мебельной промышленности

ЛЕСНАЯ ПРОМЫШЛЕННОСТЬ

Отрасли промышленности, связанные с заготовкой, обработкой и переработкой древесного сырья, объединяются в группу с общим названием – лесная промышленность, её называют также лесным комплексом.

Лесная промышленность – старейшая на территории России. В ней выделяются около 20 отраслей, подотраслей и производств. К наиболее значительным относятся лесозаготовительная, деревообрабатывающая, целлюлозо-бумажная и лесохимическая отрасли.

Значение лесной промышленности в экономике России определяется колоссальными запасами древесины, широким территориальным распространением лесных ресурсов и тем, что в настоящее время практически нет такой сферы народного хозяйства, где бы не использовалась древесина или её производные. Если в начале 20-го века из древесины заготавливалось 2-2,5 тыс. видов продукции, то в конце 20-го века продукция отрасли насчитывает свыше 20 тыс. различных изделий.

Лесозаготовка.

Лесозаготовительная промышленность представляет собой отрасль по заготовке, вывозке, первичной обработке и частичной переработке крупных лесоматериалов и отходов лесозаготовки. Она включает следующие производства:

Лесозаготовки, состоящие из комплекса лесосечных работ и вывозки леса;

Подсечку леса, предусматривающую работы по добыче живицы и заготовке пневого осмола;

Лесосплав, в том числе первичный (в основном по малым рекам) и транзитный (главным образом по крупным рекам и водохранилищам), включающий работы по сплаву древесины, первоначальной скатке её на воду и формированию платов;

Лесоперевалочные работы, связанные с передачей лесопродукции с одного вида транспорта на другой.

Кроме того, в лесозаготовительную промышленность входят производства по использованию малоценной древесины и отходов: лесопиление, шпалопиление, производство технологической щепы, тарной дощечки и других изделий.

Размещение лесозаготовок на территории России.

Размещение лесозаготовок на территории России определяется наличием лесосырьевых и трудовых ресурсов, расположением предприятий и потребителей древесины, историческим ходом хозяйственного освоения территории, условиями транспортного освоения и др. Однако главную роль играет сырьевой фактор.

Для этой отрасли в России характерно несовпадение запасов лесных ресурсов и основных районов лесозаготовительной промышленности. Так 75% всего запаса древесины приходится на Сибирь и Дальний Восток, однако доля этих районов в заготовке древесины не превышает 40%, хотя в последние годы богатейшие ресурсы азиатской части России осваиваются высокими темпами. За 90-е годы доля европейской части страны в общем объёме вывозки древесины снизилась с 64,4 до 61%, а доля восточной зоны возросла с 35,6 до 39%. В 1995 году вывозка древесины в России составляла 174 млн. куб. м деловой древесины по сравнению с 499,3 млн. куб. в США.

ЦЕЛЛЮЛОЗНО-БУМАЖНАЯ ПРОМЫШЛЕННОСТЬ

Целлюлозно-бумажная промышленность – наиболее сложная отрасль лесного комплекса, связанная с механической обработкой и химической переработкой древесины. Она включает производство целлюлозы, бумаги, картона и изделий из них. Эта отрасль отличается:

o Высокой материалоёмкостью: для получения 1 т целлюлозы необходимо в среднем 5-6 куб. древесины;

o Большой водоёмкостью: на 1 т целлюлозы расходуется в среднем 350 куб.м. воды;

o Значительной энергоёмкостью:1 т продукции требует в среднем 2000 кВт/ч;

Следовательно, предприятия ЦБП ориентируются на лесные ресурсы вблизи крупных водных источников. В основном они размещаются на европейской части страны

Первое место по выработке бумаги принадлежит северному экономическому району, в котором особенно выделяется Карелия (Кондопожский и Сержский ЦБК). В Архангельской области размещается Соломбальский ЦБК. Крупные ЦБК расположены в Котласе, Новодвинске, Сыктывкаре.

Второе место занимает уральский экономический район. Производство почти целиком сконцентрировано в Пермской области: Краснокамске, Соликамске, Перми и др. В Свердловской области ЦБК расположены в Туринске и Новой Ляле.

На третьем месте Волго-Вятский район. Наиболее крупные предприятия действуют в Нижегородской области (Правдинский Балахнинский ЦБК), в республике Марий Эл (Марийский ЦБК в г. Волжске).

Целлюлозно-бумажная промышленность развита и в Северо-западном экономическом районе, главным образом в ленинградской области( города Сясьск и Светогорск), в Восточной Сибири (Братский, Усть-Илимский, Красноярский, Селенгинский, Байкальский ЦБК). На Дальнем Востоке производство концентрируется в городах Корсаков, Холмск, Углегорск, Амурск и др.

Производство бумаги исторически возникло в Центральном экономическом районе вблизи от потребителей сырья. В настоящее время оно наиболее развито:

В Северном экономическом районе, особенно в Республике Карелия, дающей 20% всего производства России, в Республике Коми, доля которой составляет 12%;

В Уральском экономическом районе, главным образом в Пермской области, дающей 15,1% всего производства России;

В Волго-Вятском экономическом районе, в первую очередь в Нижегородской области, производящей 8,6% всей бумаги страны;

Самыми высокими показателями по производству картона характеризуются:

Северный экономический район, главным образом Архангельская область, дающая 21,4% всего картона России;

Северо-западный экономический район, в первую очередь Ленинградская область-7,8% всего производства;

Восточно-Сибирский экономический район, в котором выделяются Иркутская область, дающая 7,3%, и Красноярский край – 4,8%;

Дальневосточный экономический район, особенно Хабаровский край, производящий 4,6% всего картона страны;

Центральный экономический район, в том числе Московская область, дающая 2,0%.

В структуре лесного комплекса 12% по стоимости приходится на целлюлозу, 8%-на бумагу, картон и изделия из них.

Современной чертой отрасли стало создание лесопромышленных комплексов(ЛПК), представляющих собой территориальное сочетание лесозаготовок и различных производств лесной промышленности. Выделяются Братский, Усть-Илимский, Енисейский, Асиновский ЛПК — в Сибири; Амурский ЛПК – на Дальнем Востоке; Архангельский и Сыктывкарский ЛПК – в Северном экономическом районе.

Лесопромышленные комплексы особенно перспективны для районов, имеющих богатые лесные ресурсы, но отличающиеся нехваткой трудовых ресурсов, слабой степени освоенности, суровыми климатическими условиями. Это преимущественно Сибирь и Дальнем Востоке.

АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ ЦБП РОССИИ. ИНВЕСТИЦИОННЫЙ КЛИМАТ И ПЕРСПЕКТИВЫ НА БУДУЩЕЕ

На сегодняшний день производственная деятельность в отрасли осуществляется на 165 целлюлозо-бумажных и 15 лесохимических предприятиях. Несмотря на то, что Россия располагает самыми большими в мире лесными ресурсами леса (81,9 млрд. м3 ), а целлюлозо-бумажная промышленность могла бы стать локомотивом российской экономики, техническое состояние отрасли и её удельный вес в народном хозяйстве оставляет желать лучшего. Так, имеющиеся производственные мощности в ЦБП используются лишь на 35-50 % (рис. 1) . Износ активной части основных фондов составляет 60-70%.

mirznanii.com

Рынок целлюлозно-бумажной промышленности в России

Рынок ЦБП в России

Россия остается мировым лидером по объему запасов древесины (82 млрд. м3). По объемам заготовки древесины Россия занимает 4 место в мире (176 млн. м3) после США (541 млн. м3), Бразилии (290 млн. м3), Канады (223 млн. м3) Доля страны в мировом экспорте лесобумажной продукции — 2,3%.

Рынок целлюлозно-бумажной продукции России является составной частью рынка продукции лесного комплекса.

К основными видами продукции на рынке ЦБП относятся целлюлоза, бумага, картон, изделия из них, а также продукты лесохимической и биохимической переработок древесины. Ассортимент продукции на рынке очень большой и разнообразный, как по видам продукции, так и по уровню её качества.

На этом рынке в качестве продавцов выступают предприятия целлюлозно-бумажной промышленности.

Для производства продукции ЦБП характерен высокий уровень концентрации производства как в связи с преобладанием крупных и средних предприятий (целлюлозно-бумажных комбинатов и лесопромышленных комплексов), так и в связи с горизонтальной интеграцией этих предприятий в группы производителей. Сегодня в России работают около 40 производителей целлюлозы. Большинство предприятий входит в состав лесопромышленных холдингов. Рынок целлюлозы в значительной мере консолидирован — семь крупнейших предприятий обеспечивают около 70% объема производства целлюлозы. К числу самых динамично развивающихся компаний отрасли относятся Монди Сыктывкарский ЛПК и Группа Илим, Котласский и Архангельский ЦБК. Многие предприятия либо целиком, либо частично принадлежат иностранным компаниям [9].

Наличие небольшого числа ведущих производителей позволяет сделать вывод, что рынок целлюлозы по уровню конкуренции близок к олигополии.

В производстве бумаги наблюдается аналогичная ситуация.

У российских компаний есть преимущество и в сырьевом, и в энергетическом компоненте себестоимости — в расчете на сухую тонну российское хвойное сырье на треть дешевле, чем в основных конкурирующих странах, лиственная древесина стоит еще меньше.

Электроэнергия по сравнению со странами-конкурентами дешевле примерно на треть, а разница в стоимости топлива, которое используется для получения пара и генерации электричества, достигает 66%. Кроме того, целлюлозно-бумажная промышленность России характеризуется сравнительно низкими расходами на персонал.

Однако низкая себестоимость нивелируется большими потерями, высоким удельным расходом ресурсов и неэффективной организацией производства, вследствие чего теряется конкурентное преимущество — это особенно ярко показал кризис. Многие российские целлюлозно-бумажные предприятия до сих пор работают без какой бы то ни было модернизации со времени их постройки в прошлом веке. Нехватка инвестиций в оборудование приводит к ухудшению качества производства во многих секторах отрасли.

Россия по-прежнему остается конкурентоспособным производителем из-за низкой себестоимости производства, но это преимущество постепенно тает. Сейчас, когда экономика движется от кризиса к восстановлению, российской целлюлозно-бумажной отрасли крайне важно обратить в прямую выгоду свои конкурентные преимущества и перестроить стратегию [9].

Тем не менее, сейчас на российский рынок активно выходят иностранные производители бумаги и картона. Мировой лидер целлюлозно-бумажной отрасли — американская корпорация International Paper завершила сделку по приобретению половины бизнеса компании Илим Палп, которая контролирует четыре крупнейших российских целлюлозно-бумажных комбината: Котласский ЦБК, Братский ЦБК, Усть-Илимский ЛПК и Санкт-Петербургский КПК.

Особенностью целлюлозно-бумажного производства по сравнению с мировыми лидерами отрасли (ФРГ, Финляндия, Канада), является его техническая и технологическая отсталость, высокая степень износа оборудования, низкая степень переработки древесины. Отсюда возникает низкая конкурентоспособность продукции на мировом рынке.

К настоящему моменту уровень использования среднегодовой мощности по целлюлозе и бумаге составил около 80%, по картону всех видов — 85 — 90%. В 2010 году уровень использования производственных мощностей вновь начал расти и на некоторых предприятиях достиг 92 — 95%[10].

Целлюлоза в основном потребляется внутри отрасли для производства бумаги, а также в химической, автомобильной промышленности в производстве современных материалов и других отраслях производства. Целлюлоза — продукт, широко применяемый в строительстве. Это и полуфабрикат для производства древесных плит, и облицовочный картон, и бумажные обои, упаковка для сыпучих строительных материалов. В последние годы особую популярность набирает производство утеплителей с применением целлюлозных компонентов. Покупателями бумаги являются предприятия полиграфической промышленности, производстве беловых товаров, часть бумаги продается оптовым покупателям и в дальнейшем продается ими конечным потребителям для офисного использования и бытовых нужд. Картон используется в основном в качестве упаковки во многих производственных отраслях и торговле, а также в строительстве и на прочие нужды. Таким образом, рынок ЦБП можно отнести к факторным рынкам, т.к. продукция потребляется в основном в производственном секторе экономики.

Ограничение конкуренции в отрасли возникает также в связи с тем, что крупные производители реализуют свою продукцию через собственную дилерскую сеть. Мелким потребителям вход на рынок затруднен.

На сегодняшний день отечественное производство продукции ЦБП суммарно превышает внутренний спрос. Производство всех видов бумаги и картона в 2010 году 7,6 млн. тонн при внутреннем потреблении 5,6 млн. тонн. Избыток продукции экспортируется в основном в менее развитые страны (Китай и др.) [3, c. 5].

Производство и внутренний спрос остаются несбалансированными по структуре. В структуре производства преобладает товарная целлюлоза, тарный картон и газетная бумага. При этом экспортируется примерно 80% производимой товарной целлюлозы и 66% газетной бумаги, в то время как более 1/3 потребления прочих видов бумаг и картона составляет импорт. Импорт высококачественных видов бумаг и картона останется основным источником удовлетворения внутреннего спроса ввиду ограниченных возможностей импортозамещения в этом секторе рынка [3, c. 7].

Для России, экспортирующей 84% производимой товарной целлюлозы и 50% бумаги и картона, главным резервом развития отрасли служат темпы роста внутреннего потребления. Пока предприятия отрасли обеспечивают около 5% общероссийского объема валютной выручки [10].

Если потребление бумажной продукции на душу населения составляет в США 347 кг в год, в Бельгии — 321 кг. то в России этот показатель достигает всего лишь 18,2 кг в год. Еще в недавнем прошлом Россия занимала по производству бумаги и картона четвертое место в мире, то к 2003 г. она оказалась на восемнадцатом месте [10].

Потребление бумаги и картона в России на душу населения постепенно увеличивается и по прогнозам в 2010 году составит 53,8 кг, (в США — 347, в Финляндии — 432). Анализ зависимости душевого потребления бумаги и картона от уровня душевого ВВП, проведенный на основе статистических данных для 60 стран мира, показывает, что с увеличением ВВП на 1% потребление бумаги и картона при той же численности населения возрастает порядка на 1,4% [10].

Выпуск и потребление продукции ЦБП практически не подвержены сезонности.

В течение двух кризисных лет 2008-09 годов результаты работы мировой целлюлозно-бумажной промышленности оказались негативными. Не стала исключением и российская ЦБП, хотя темпы ее падения несколько ниже мировых и европейских. В наибольшей степени влияние кризиса сказалось на работе ЦБП в первой половине 2009 года.

Результаты работы российской целлюлозно-бумажной отрасли за 2009 год наглядно продемонстрировали, что в кризисный период интегрированные предприятия по комплексной, глубокой переработке древесины являются более устойчивыми по сравнению с однопрофильными. В то же время только целлюлозно-бумажная промышленность сохранила положительную рентабельность и в целом имела более высокие экономические показатели, чем другие сектора лесного комплекса.

Не оправдало ожиданий введение вывозных пошлин на круглый лес, в результате чего инвестиционный климат в отрасли не изменился, и за прошедшие 3-4 года ни одна из новостроек, включенных в перечень приоритетных проектов лесного комплекса, не была начата. Послекризисное восстановление ЦБП идет исключительно за счет реализации незначительного количества проектов модернизации действующих предприятий, осуществляемых крупными собственниками.

В связи с практическим отсутствием возможности получения дешевых долгосрочных кредитов на предприятиях задерживается выполнение мероприятий по повышению конкурентоспособности целлюлозно-бумажных товаров, внедрению технологий, направленных на снижение материалоемкости и энергоемкости, улучшение экологии производственных процессов. По этим же причинам, а также в связи с активным нежеланием государства участвовать в создании инфраструктуры для новостроек, в ближайшие годы ожидать создания новых предприятий вряд ли следует. В целом все это негативно скажется на положении отечественной ЦБП при дальнейшем развитии процессов интеграции России в мировую экономику.

Тем не менее, работа в кризисных условиях поставила перед предприятиями отрасли проблемы выживаемости, выявила новые приоритеты, заключающиеся в оптимизации процессов производства и управления, повышения качества и конкурентоспособности продукции, модернизации действующих мощностей с внедрением наилучших доступных технологий, позволяющих расширять и обновлять ассортимент вырабатываемой продукции.

Перспективы послекризисного восстановления российской ЦБП в значительной степени зависят от внешнеэкономической конъюнктуры рынков волокна, газетной бумаги и крафт-лайнера, традицион

www.studsell.com