Российский лесозаготовительный сектор. Проблемы и возможности развития

ГлавнаяРынокРоссийский лесозаготовительный сектор. Проблемы и возможности развитияМы все привыкли к той мысли, что Россия является лесной страной. Тем не менее, российская лесоперерабатывающая промышленность не демонстрирует передовых успехов по сравнению со Скандинавскими странами, США и Канадой. В чём причина подобной ситуации? Возможно ли повысить эффективность лесного хозяйства и лесоперерабатывающего комплекса в целом? Каким должны быть лесопромышленный комплекс и лесное хозяйство будущего?

В современном экономическом укладе производственная (промышленная) функция лесов является доминирующей, поэтому наиболее правильным подходом к анализу текущего состояния лесного хозяйства и лесозаготовительной отрасли будет оценка российского лесосырьевого сектора с точки зрения развития рынка потребления лесопродукции и перспектив развития этих рынков. Именно конечный потребитель формирует предпочтение к тому или иному виду лесопродукции, что в свою очередь определяет набор требований к древесному сырью, а также инвестиционную привлекательность и экономическую эффективность заготовительных и перерабатывающих предприятий.

Такой бизнес-анализ потребует чётких ответов на ряд вопросов. Прежде всего, необходимо определить потенциал российских лесов на фоне мировых конкурентов, а также определить сильные и слабые стороны российского лесосырьевого сектора. Затем необходимо дать прогноз развития рынков лесопродукции на среднесрочную перспективу и совместить эту картину с имеющейся российской действительностью. Наложение перспективного рынка лесопродукции и российского лесосырьевого потенциала позволит определить конкурентоспособность российских лесов на мировом рынке. Международная конкурентоспособность лесосырьевого потенциала имеет крайне важное значение, так как именно экономическая эффективность воспроизводства и заготовки российских лесов является стимулом для инвестирования в лесную инфраструктуру, лесозаготовительную и перерабатывающую промышленность. Безусловно, инвестор вложит деньги там, где минимальные затраты на древесное сырьё, что позволит получить максимальную прибыль. С учётом того, что российский лесопромышленный комплекс является преимущественно экспортоориентированным, оценка международной конкуренции является определяющей.

Данный анализ разрушит ряд мифов, на базе которых осуществляется отечественное планирование лесовосстановления и лесоразведения. Неправильные предпосылки при лесном планировании не позволяют России стать действительно «лесной державой».

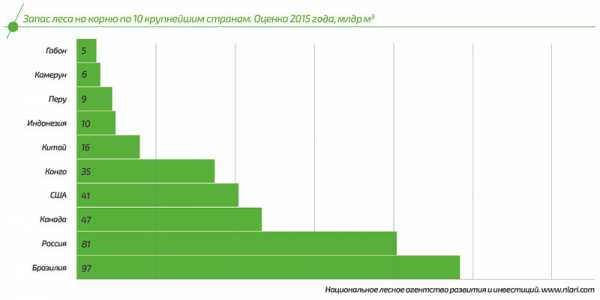

Немного цифр о российских лесах. Место России в мире

Россия обладает крупнейшими запасами лесов в мире, которые составляют порядка 81 млрд м3, что является вторым результатом после Бразилии, которая обладает запасами древесного сырья в 97 млрд м3. У России и Бразилии схожие проблемы в плане инфраструктурной доступности лесов для целей промышленной эксплуатации. С учётом того, что площадь России существенно больше, при сопоставимых с Бразилией запасах сырья, инфраструктурные затраты, необходимые для освоения лесов, намного выше.

Из крупнейших лесных держав только США и Китай интенсивно используют лесные ресурсы, другие страны не могут в полной мере освоить имеющийся лесной фонд из-за инфраструктурных проблем и недостатка инвестиций.

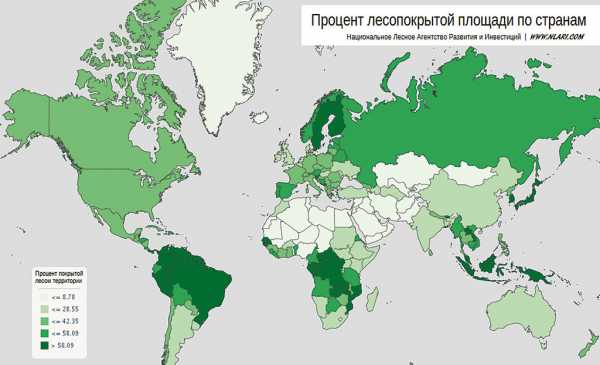

Как видно из представленной карты, наиболее высокий процент лесопокрытой площади в скандинавских странах — Швеции и Финляндии, а также в регионах бореальных лесов Южной Америки, центральной Африки и Юго-Восточной Азии.

Можно выделить макрорегионы с большим лесным потенциалом, которые являются или могут быть сильными конкурентами российскому ЛПК. К первому типу можно отнести страны с большими объёмами запасов древесного сырья и развитой лесозаготовительной инфраструктурой — Швецию, Финляндию, США и Канаду. Их мы можем определить как развитые лесные державы. Ко второму типу можно отнести страны со слаборазвитой лесозаготовительной инфраструктурой, но с большими и, главное, быстрорастущими запасами древесного сырья — Бразилию, Конго, Индонезию, Малайзию, Нигерию. Их можно назвать развивающимися лесными державами.

Россия не относится ни к первому, ни ко второму типу. Российское лесное хозяйство страдает от хронического отсутствия инфраструктуры, что не позволяет существенно увеличить объём заготовки. В то же время, наши леса характеризуются длительными сроками восстановления, а климатические условия не подходят для быстрорастущих пород.

Развитые лесные государства практически достигли пика развития своего лесопромышленного комплекса. В среднесрочной перспективе мы не сможем увидеть взрывного роста заготовки и переработки круглого леса в этих странах. Скорее всего, мы сможем наблюдать стремительный рост заготовки и переработки круглого леса в развивающихcя странах, так как по мере развития лесной инфраструктуры этих стран они будут выглядеть крайне привлекательно для инвесторов из-за низкой стоимости рабочей силы, древесных ресурсов и быстрого их восстановления.

Часто можно слышать утверждение, что южные и тропические древесные растения невозможно использовать в качестве строительного и конструкционного материала. Якобы эта ниша принадлежит лесоматериалам, выполненных из массива сосны, ели или лиственницы из северных стран, а южные быстрорастущие породы могут быть использованы лишь как источник биомассы или древесного волокна. Это утверждение ошибочно, так как современный технологический уклад лесопромышленного комплекса стремительно меняется, и на смену массивных пиленных или клееных изделий из хвойных пород приходят композитные материалы, изготовленные из низкокачественного сырья и скреплённые смолами.

Международная лесопромышленная конкуренция. Плюсы и минусы росcийских лесов

Запасы древесного сырья в крупных лесных державах превосходят потребности местного населения, поэтому целью каждой лесной страны является организация внутренней переработки сырья и вывод национальной лесопродукции на мировые рынки. Это позволяет эффективно использовать имеющиеся ресурсы и увеличить экспорт. Достижение такой цели возможно только при условии экономической эффективности лесного хозяйства и лесозаготовки для инвестора.

Инвестиционная привлекательность переработки лесных ресурсов имеет множество составляющих, начиная от правовой защищённости инвестора и заканчивая стоимостью рабочей силы. В конечном итоге, при прочих равных условиях, инвестор выберет ту юрисдикцию, которая гарантирует более высокий доход и быструю окупаемость проектов по лесопереработке. Основные производственные затраты в лесопромышленном комплексе связаны с затратами на древесное сырье, поэтому низкая стоимость сырья является ключевым фактором при принятии решения об инвестициях в лесопромышленный комплекс.

Но что же определяет стоимость древесного сырья? Здесь существует целый ряд объективных факторов. Прежде всего, это быстрое восстановление древостоев после рубок, небольшие расстояния вывозки, дешёвая рабочая сила и энергоресурсы. Надо отметить, что традиционные российские породы имеют очень длительный цикл восстановления, расстояния транспортировки сырья постоянно растут из-за истощения эксплуатируемых делянок, а затраты на рабочую силу и энергоресурсы сравнимы со среднеевропейскими (по крайней мере, так было до девальвации рубля).

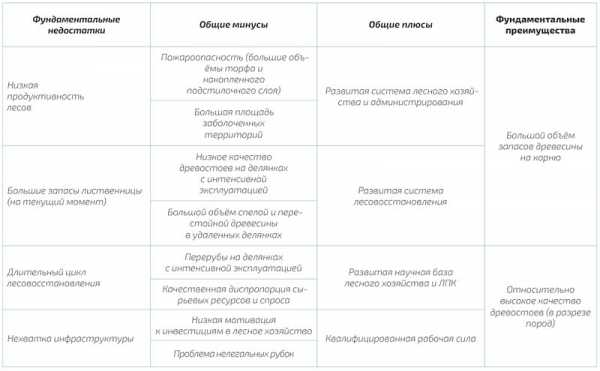

Исходя из этого можно заключить, что российский лесосырьевой сектор не обладает фундаментальными преимуществами, которые бы имели решающие значение для инвесторов. Более того, в ряде позиции он проигрывает развивающимся и развитым лесным странам. Для оценки международной конкурентоспособности российских лесов и лесного хозяйства в целом мы свели ключевые факторы, влияющие на инвестиционную привлекательность, в четыре группы. Фундаментальные недостатки и преимущества характеризуют самые главные негативные и позитивные особенности российских лесов по сравнению с мировыми лесными конкурентами, а общие минусы и плюсы определяют особенности, которые, впрочем, характерны и для других стран и регионов.

Российские леса, с точки зрения инвестора, имеют ограниченный набор фундаментальных преимуществ, которые бы были привлекательными для инвестора. Фундаментальным преимуществом является сам факт наличия больших лесных запасов в России и их относительно высокое качество породного состава. Тем не менее, при детальном рассмотрении, с привязкой к конкретному месту и к конкретному инвестиционному проекту, все эти преимущества исчезают. Оказывается, что большие объёмы качественно сырья присутствуют там, где нет даже базовой инфраструктуры для заготовки и вывозки древесного сырья.

Список фундаментальных недостатков более обширен. Здесь не только отсутствие инфраструктуры, но и российские климатические условия, которые влияют на сроки восстановления древостоев и их продуктивность. Недостатком, с инвестиционной точки зрения, являются большие запасы лиственницы, поэтому разработка обширных запасов древесного сырья в восточной Сибири сильно сдерживается большими запасами лиственницы, не имеющей полноценного применения и технологий переработки.

Использование фундаментальных преимуществ российских лесов невозможно из-за наличия фундаментальных недостатков. Поэтому при реализации инвестиционного проекта инвестор должен руководствоваться локальными данными о состоянии лесов в конкретном регионе реализации проекта. Ситуация, когда реализация инвестиционного проекта невозможна из-за отсутствия сырья в «лесном» регионе, очень распространена.

Сырьевая опора лесопромышленного комплекса в среднесрочной перспективе находится на тех же делянках, которые интенсивно эксплуатируются в настоящее время. Совершенно очевидно, что при существенном росте спроса на древесное сырьё со стороны лесоперерабатывающих предприятий возникнет дефицит сырья, который уже присутствует на некоторых региональных рынках. А если говорить о дорогих сырьевых позициях, таких как хвойный пиловочник и фанерный кряж, то дефицит этой продукции фиксируется в большинстве регионов страны.

По мнению специалистов Национального лесного агентства развития и инвестиций, экстенсивное освоение лесных ресурсов, расположенных в азиатской части страны будет медленным из-за малой численности населения в этих регионах и низкого уровня развития инфраструктуры. Поэтому, стоит признать, что проблему развития лесной инфраструктуры решить в обозримом будущем не получится, так как это требует существенных инвестиций, которые относятся не только к лесному хозяйству и лесозаготовке (строительство усов, лесных дорог, рынок мостов и пр.), но и к общему для страны недостатку автомобильных и железнодорожных дорог, электрических сетей. Лесопромышленный комплекс не обладает достаточным экономическим потенциалом для того, чтобы окупить такие инвестиции. Инфраструктурное развитие территорий должно осуществляться за счёт реализации комплексных целевых государственных программ.

Краткий обзор состояния российской лесозаготовительной отрасли

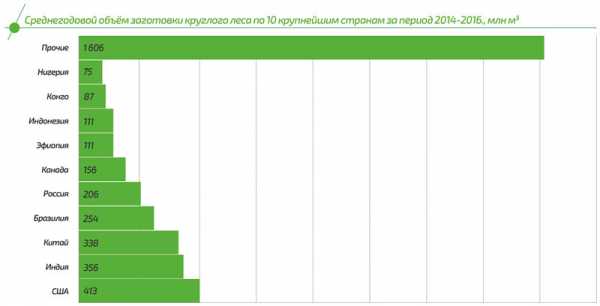

Несмотря на наличие обширных лесосырьевых ресурсов объём заготовки круглого леса в России далёк от потенциально возможных значений. Доля России в мировой заготовке древесного сырья составляет всего 5,5%. Для сравнения, доля Соединенных Штатов Америки в два раза больше и составляет 11% от мирового объёма. При этом, уровень обеспеченности США лесосырьевыми ресурсами существенно ниже. Кроме того, Россия проигрывает по объёмам заготовки круглых лесоматериалов таким странам как Индия, Китай и Бразилия.

Среди позитивных тенденций российской лесозаготовительной отрасли отметим уверенный рост заготовки сырья в последние пять лет и стабилизацию рынка круглого сырья после отказа от экспорта необработанной древесины в 2008 году. Таким образом, практически 90% заготавливаемого сырья перерабатывается в России, пусть не всегда эффективно, но, тем не менее, достигнутый прогресс можно определить как значительный. Однако, несмотря на существенное ограничение экспорта круглого леса, Россия остаётся крупнейшим экспортёром необработанного сырья. В среднем, за период 2014-2016 гг. Россия экспортировала около 20 млн м3 круглого сырья в год, на втором месте Новая Зеландия с объёмом 15 млн м3 сырья в год и США, экспортировавшие 13 млн м3 в год.

Внутри отечественной лесозаготовительной отрасли за последнее десятилетие произошли существенные трансформации, что сделало лесозаготовку малорентабельным или убыточным видом бизнеса. Изначально российский лесозаготовительный бизнес развивался в формате совершенной конкуренции, то есть доступ к лесозаготовительной деятельности имело множество компаний, преимущественно в формате малого бизнеса. По мере развития рынка сырья, лесозаготовительные компании укрупнялись, что было обусловлено растущими операционными затратами на лесозаготовительную деятельность с одной стороны и необходимостью минимизации управленческих издержек — с другой.

Усиление роли крупных потребителей сырья на рынке, прежде всего целлюлозно-бумажных комбинатов и других крупных лесоперерабатывающих предприятий в лесозаготовительном секторе, привело к постепенному вытеснению с рынка малых и средних независимых заготовителей сырья. Таким образом, экономическая модель лесозаготовительной отрасли стала сдвигаться в сторону монополизации, и в настоящее время представляет собой олигопольную рыночную структуру. Такая структура предполагает, что цены на сырьё диктуются крупными потребителями, которые активно включены в процесс заготовки и минимизируют затраты на операционную деятельность и транспортировку. Для крупных лесопромышленных переработчиков сырья, имеющих собственные лесозаготовительные подразделения, этот бизнес не предполагает получения дохода. Эта ситуация сильно снижает цены на сырьё и вынуждает независимых лесозаготовителей уходить с рынка. Очень сильным ударом для независимых лесозаготовителей стало ограничение экспорта круглого леса, введённое в 2008 году. Это резко сократило возможности сбыта продукции, особенно неликвидных породно-качественных групп, что, в свою очередь, сократило доходность всей лесозаготовительной деятельности в России.

Тенденции монополизации имеют позитивные и негативные последствия. Негативное воздействие выражается в выдавливании малого и среднего бизнеса из леса, что приводит к потере работы для многих местных жителей. Позитивные последствия заключаются в больших возможностях крупного бизнеса в восстановлении лесов и участии в экологических программах. Кроме того, при усилении влияния крупного бизнеса в лесном секторе сократилось количество нелегальных рубок и увеличилась площадь лесов, сертифицированных по системам FSC и PEFC.

Безусловно, малый и средний бизнес неспособен или ограниченно способен осуществлять инвестиции в лесную инфраструктуру. Поэтому все крупные инфраструктурные проекты в лесу осуществляются крупными вертикально или горизонтально интегрированными компаниями. Стоит также отметить, что финансовые и организационные возможности крупного бизнеса позволяют им содержать современный парк лесозаготовительной и транспортной техники, на что малый и средний бизнес не способен в принципе.

Тенденция развития мирового лесопромышленного комплекса и рынков лесных товаров

Динамика ситуации в мировом лесопромышленном комплексе будет зависеть от развития лесоперерабатывающих технологий, технологий применения и использования лесных товаров, а также товаров-заменителей недревесного происхождения.

В настоящее время лесопромышленный комплекс конкурирует с другими недревесным товарами. Стоимость последних бывает значительно ниже, их применение эффективнее, а срок эксплуатации значительно больше. Примеров недревесных товаров, которые за десятилетие вытеснили древесные продукты очень много, например, рост рынка металлопластиковых окон и дверей, рост рынка недревесных напольных покрытий и прочих.

Кроме того, древесные продукты конкурируют друг с другом, изделия из массива заменяются композитными материалами. Например, в сегменте мебели доминирует ДСтП и MDF, в сегменте строительных материалов — фанера и OSB. Основным остаётся один тренд: наибольшее распространение получают те товары, применение которых дешевле. Под применением стоит понимать не только стоимость самого материала, но и затраты на его использование. Так, изготовление мебели из ДСтП дешевле и проще, чем изготовление мебели из массива. Такая же ситуация в сравнении обшивки каркасной стены OSB и обивки её пиломатериалами.

Мир лесных продуктов сдвигается в сторону композитных материалов, то есть материалов изготовленных из смол и связующих, где древесина является всего лишь наполнителем. Она может быть самого низкого качества, и соответственно, самой доступной цены. Изделия, изготовленные из массива древесины, уже относятся к изделиям премиального или элитного сегментов, и это касается не только изделий из ценных пород, но и даже таких традиционных пород, как сосна и ель.

Базой для спроса на лесные продукты будущего выступает рост населения земли и рост среднего класса. Всё это связано с ростом потребления продукции как древесного, так и недревесного происхождения. Тем не менее, потребление лесных продуктов смещается в сторону композитных материалов.

Из этого можно сделать только один вывод: при производстве лесных товаров будущего доля качественной древесины будет сокращаться. Основной объём потребления сырья сместится в сторону низкокачественной древесины с минимальной ценой. Преимущества в данной ситуации будет у той лесной державы, которая сумеет предложить глобальному инвестору древесное сырьё по минимальной цене. Залогом низкой цены на древесное сырьё является его быстрая возобновляемость и небольшие расстояния вывозки. Эти два параметра связаны между собой: быстрое лесовосстановление позволит работать на ограниченной территории заготовки и не потребует разработки новых делянок, а следовательно, уменьшит инвестиции в лесную инфраструктуру и себестоимость выращивания, заготовки и транспортировки сырья.

Анализ, проведённый специалистами Национального лесного агентства развития и инвестиций, показывает, что рост производства древесных композитных материалов происходит в геометрической прогрессии. Каждый год возникают новые технологии переработки низкокачественного сырья, что позволяет создавать продукты с уникальными свойствами. Широкое распространение изоционатных связующих (и/или сопоставимых с ними смол) позволяет производить влагостойкие продукты, выдерживающие большие нагрузки и имеющие длительные сроки эксплуатации. Современное состояние технологий лесопереработки можно назвать этапом революционного роста, так как объём потребления древесных композитов давно превысил объём потребления массивной древесины.

Административные недостатки российского лесного хозяйства

Ключевым недостатком государственного управления лесным хозяйством является отсутствие комплексности реализуемой политики. Во времена СССР Министерство лесного хозяйства и лесной промышленности включало в себя также все предприятия отрасли, соответственно, планы по лесовосстановлению были прочно связаны со спросом имеющихся и планируемых предприятий. Такая система управления была прагматична и ориентирована на конечный товар и рынки сбыта, в полной мере реализуя промышленную функцию лесов. Планы развития лесной инфраструктуры также были привязаны к общей стратегии развития лесопромышленного комплекса и лесных рынков.

Текущая ситуация, когда Министерство природных ресурсов и экологии в лице Рослесхоза отвечает только за лесовосстановление и управление лесами, не соответствует главной цели — комплексному промышленному использованию лесов. Восстановление лесных ресурсов осуществляется без привязки к текущим тенденциям развития лесопромышленного комплекса и без учёта развития рынков лесопродукции. В итоге, высаженные сосновые и еловые древостои через 100 лет, по мере достижения возраста спелости, могут оказаться невостребованными или ограниченно востребованными на рынке.

Надо также отметить, что действующий в настоящее время Лесной Кодекс не выполняет своих функций в полной мере. Заложенный в нём механизм концессии не работает, так как не отвечает рыночным реалиям. Предполагалось, что концессионер будет осуществлять инвестиции в лесную инфраструктуру, получая взамен право пользования лесным фондом. Однако тот обладает достаточно низкой стоимостью, и в подавляющем большинстве случаев подобная схема реализации не интересна для инвестора.

Вместо заложенного в Лесном Кодексе концессионного соглашения в последнее время активно внедряется программа приоритетных инвестиционных проектов. Данная программа согласована с Министерством промышленности и торговли и широко разрекламирована, однако её практическое наполнение вызывает множество вопросов. Суть программы сводится к предоставлению инвесторам лесных участков на льготных условиях и снижению на 50% ставок платы за древесное сырьё. Законодательные акты, формирующие так называемый список приоритетных инвестиционных проектов, позволяют инвестору только снизить риски, связанные с лесоснабжением будущего производства и снизить барьеры доступа к лесным ресурсам. Экономическая мотивационная составляющая в виде 50% снижения ставок платы за древесные ресурсы крайне незначительна и рассматривать её всерьёз ни один инвестор не будет. Исходя из всего вышесказанного, можно сделать вывод, что мероприятия, предлагаемые для стимулирования инвестиций в лесопромышленный комплекс в рамках льгот для приоритетных инвестиционных проектов, явно недостаточны, так как они не решают насущных проблем инвестора.

Негативным фактором механизма приоритетных инвестиционных проектов является разрушение локального рынка сырья и вытеснение местных лесозаготовителей с рынка, так как вошедший на рынок инвестор будет иметь преимущество перед местными лесозаготовителям как по вопросам доступа к древесным ресурсам, так и по вопросам платежей за сырьё. Такая ситуация ставит местных лесозаготовителей в заведомо проигрышное положение.

Система управления лесами в России не имеет комплексной и системной стратегии развития отрасли, что ограничивает приток инвестиций. Этот фактор вкупе с указанными выше причинами не позволяет поднять инвестиционную привлекательность российского лесопромышленного комплекса в мировом рейтинге, где всё увереннее выступают развивающиеся страны Южной Америки, Африки и юго-восточной Азии.

Текст: Виталий Липский, генеральный директор Национального лесного агентства развития и инвестиций

тегиforestcomplex.ru

Тенденции мирового рынка лесопродукции, как фактор инвестиционной привлекательности

ГлавнаяРынокТенденции мирового рынка лесопродукции, как фактор инвестиционной привлекательностиМировой рынок лесопродукции находится в стадии трансформации, вызванной техническим и технологическим прогрессом. Производство целого ряда традиционных видов лесопродукции сокращается, что говорит о том, что жизненный цикл этих продуктов находится в фазе «зрелости». Объёмы производства и потребления новых видов лесопродукции, наоборот, демонстрируют рост. Эти мировые тенденции критически важно учитывать при составлении программ развития российского лесопромышленного комплекса, а также при реализации инвестиционных проектов.

Тенденции мирового рынка лесопродукции

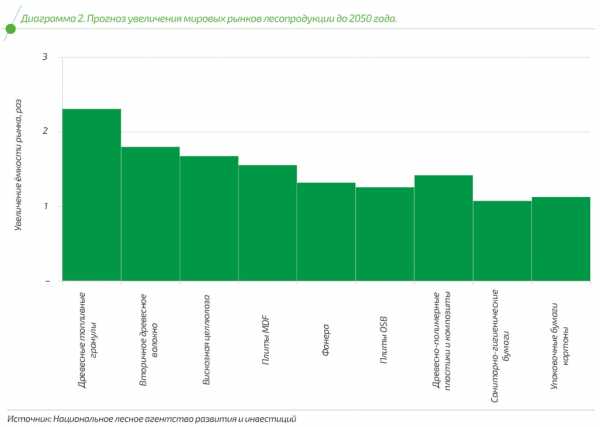

Несмотря на то, что последнее десятилетие характеризуется кризисными явлениями в мировой экономике и в целом спадом в ряде отраслей, перспективный образ лесопромышленного комплекса будущего прослеживается уже сейчас. Основой этого образа является увеличение доли новых продуктов и изменение центров производства и потребления. Драйвером роста мирового лесопромышленного комплекса будет выступать рост мирового населения и увеличения уровня благосостояния в развивающихся странах. На диаграмме 1 представлено изменение объёма производства и потребления лесопродукции в мире за последние десять лет по рыночным макросегментам.

Диаграмма 1. Изменение объёма производства и потребления лесопродукции в мире за последние 10 лет.

По динамике изменения за последнее десятилетие рынок лесопродукции можно разделить на шесть групп, от А до G. Группа А является наиболее быстрорастущей, а группа G стремительно сокращается.

В группу А входят лесопродукты, которые за десятилетие продемонстрировали удвоение рынков.

• Древесные топливные гранулы (не отражены на диаграмме 1, так как рост за десятилетие составил более 800%). В настоящее время мировое потребление этого продукта превысило 26 млн тонн, а к 2020 году ожидается потребление на уровне 50 млн тонн.

• Вторичная волокнистая масса — древесное волокно, используемое при повторной переработке бумаги, картона и древесных материалов. Результатом переработки является целая группа продуктов, начиная от вторичной бумаги и картона, заканчивая прессованными изделиями и утеплителями.

• Плиты средней плотности (МДФ) — используются для производства элементов мебели, мебельных фасадов, половых и стеновых покрытий, а также ненесущих покрытий. Группа А демонстрирует мировые тенденции развития ключевых рынков лесопромышленного комплекса. В качестве основных внешних факторов движущих развитие рынков этих групп товаров выступают следующие установки.

• Ориентация мирового спроса на экологические свойства продукции, экологичность технологического процесса и использования продукта. Решение экологических задач связанно с экономической эффективностью производства продукции. В случае с древесными топливными гранулами это использование древесных отходов для производства готовой продукции, что существенно повышает рентабельность лесоперерабатывающих предприятий. В случае со вторично переработанной волокнистой массой — снижение затрат на производство бумаги и картона за счёт отсутствия химических этапов производства и частичное решение проблемы мусора.

• Усиление специализации применения лесопродукции (заполнение конкурентных рыночных ниш). Плита средней плотности (МДФ) вытесняет другие продукты, которые более универсальны, но имеют худшие потребительские свойства в конкретных сегментах применения.

Группа B и С включает в себя лесопродукцию, производство и применение которой увеличилось за последнее десятилетие более чем на 50% и 10% соответственно. Наиболее быстро растущими сегментами рынка выступает производство вискозного волокна, древесно-плитных материалов, упаковочного картона и упаковочных бумаг, а также бумаг санитарно-гигиенического назначения. Драйверами роста потребления этих товаров выступают следующие факторы.

• Рост уровня жизни и благосостояния в развивающихся странах, что приводит к увеличению потребления упаковочных целлюлозных материалов и санитарно-гигиенических бумаг;

• Рост объёмов строительства в мире и повышение технологического уровня строительства, что приводит к повышенному спросу на древесные плиты и замещению пиломатериалов строительного применения в ряде областей применения.

• Увеличение объёмов потребления древесного целлюлозного волокна для производства вискозы, пластиков, целлофанов и прочих продуктов химического и лесохимического производства.

Стагнация или спад наблюдается на рынках хвойных пиломатериалов, а также всей традиционной продукции целлюлозно-бумажного производства. Существенный спад производства и потребления наблюдается на конечные продукты целлюлозно-бумажного — писчую и газетную бумагу. Несмотря на рост населения и увеличение благосостояния развивающихся стран, традиционные носитель информации — бумага — теряет свои позиции из-за конкуренции с электронными носителями. Стоит ожидать, что в будущем тенденции сокращения потребления бумаг для письма и печати продолжатся.

Инвестиционная привлекательность по товарным макрогруппам

На основе представленного анализа стоит ожидать, что в перспективе до 2050 года наиболее привлекательными направлениями для производства продукции в лесопромышленном комплексе будут такие направления как:

• производство агломерированного древесного топлива, в виде топливных гранул и брикетов, а также дальнейшее развитие технологии производства древесного биотоплива, в виде производства торрефицированных гранул;

• производство бумаг и картонов из переработанного древесного волокна и целлюлозы, путём утилизации отходов и древесного мусора;

• производство вискозной целлюлозы для целей химической и лесохимической промышленностей;

• производство древесных плит, особенно МДФ, фанеры, OSB и LVL;

• производство древесно-полимерных пластиков и древесно-композитных изделий, состоящих из пластмасс и древесного наполнителя;

• производство санитарно-гигиенических бумаг;

• производство упаковочных бумаг и картонов;

Указанные направления будут наиболее привлекательны для инвестиций, так как базируются на растущем мировом спросе и эффективной технологии переработки древесного сырья, что позволяет обеспечить высокую рентабельность производства.

На фоне этих трендов стоит ожидать дальнейшего повышения значения различного вида древесных отходов как источника сырья для производства других видов продукции, что будет закономерным фактором повышения эффективности передовых лесопромышленных предприятий. Рынок древесных отходов будет расти и сегментироваться, а стоимость древесных отходов будет увеличиваться по мере увеличения спроса. Эти тенденции характерны как для отходов лесоперерабатывающих производств (опилки, горбыль, кора, лигнин и пр.), так и для отходов лесозаготовительной деятельности (ветки, сучья, и другие порубочные остатки).

Рынок хвойных пиломатериалов будет постепенно сокращаться из-за растущей конкуренции со стороны древесно-композитных материалов, таких как плиты OSB, LVL, фанеры, которые будут заменять пиломатериалы в специализированных конкурентных нишах, за счёт лучших технических характеристик и низкой цены.

Негативный сценарий развития ожидает мировую целлюлозно-бумажную промышленность в сегментах, связанных с производством писчих и газетных бумаг, древесной массы, большинства видов целлюлозы для производства мелованной бумаги. Основной причиной падения спроса на эти товарные группы является повсеместное распространение электронных носителей информации. Влияние падения мирового спроса на эти группы продукции негативно отразится на мировой целлюлозно-бумажной промышленности.

Инвестиционная привлекательность сырьевых ресурсов

Развитие лесопромышленного комплекса на основе анализа растущих рынков лесопродукции позволяет предположить, что спрос на высококачественную древесину пиловочного назначения будет постепенно сокращаться. Это связано со следующими факторами.

• Перспективные растущие рынки лесопродукции представляют собой рынки композиционных продуктов или продуктов глубокой химической переработки, что предполагает использование низкокачественного сырья.

• Производство некоторых видов лесопродукции связано с использованием отходов или переработанной древесной массы (в том числе макулатуры), что снижает потребность лесопромышленного комплекса в круглом сырье для производства продукции.

• Объёмы потребления хвойных пиломатериалов будут сокращаться под влиянием распространения композитных товаров-заменителей. Спрос на качественное круглое сырьё будет связан с ростом производства шпона и фанеры, а также лиственных пиломатериалов, что потребует роста заготовки фанерного кряжа и лиственного пиловочника.

Инвестиционную привлекательность сырьевых ресурсов будет определять их стоимость, а не качественные характеристики. В связи с этим, привлекательными с инвестиционной точки зрения будут тот лесной фонд, который обладает следующими характеристиками:

• быстрое достижение спелости лесного фонда, что повышает продуктивность лесных земель и сокращает лесохозяйственный цикл, а как следствие и затраты на выращивание лесов;

• наличие инфраструктуры для доступа к лесным ресурсам и осуществления заготовительной деятельности (лесные дороги, мосты и пр.).

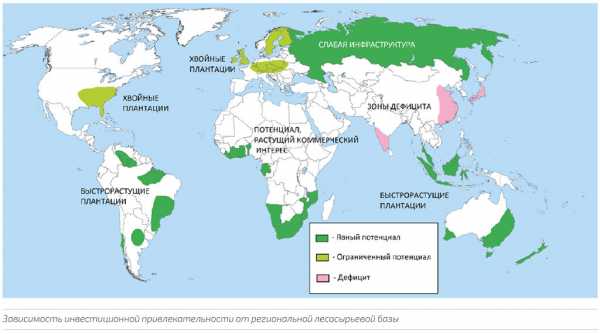

В мире наблюдается диспаритет, ключевые регионы-потребители лесопродукции, испытывают нехватку собственного сырья (Ближний Восток, Центральная Азия, Индия и Китай), а регионы с избыточными сырьевыми ресурсами не обеспечивают их полную локальную переработку (Бразилия, Канада, Россия) из-за плохого состояния лесной инфраструктуры, что приводит к дополнительным расходам и существенно повышает риски лесоснабжения перерабатывающих производств.

С инвестиционной точки зрения наиболее привлекательны лесные регионы с быстрорастущей древесной биомассой, что позволяет получать древесное сырьё по минимальной цене. К таким регионам относится Бразилия, некоторые регионы юго-восточной Азии, Австралия, Новая Зеландия, центральная и южная Африка.

Инвестиционная привлекательность лесного хозяйства будущего будет определяться высокой скоростью лесовосстановления и развитой лесозаготовительной инфраструктурой. Стоит отметить, что многие северные страны идут по пути выращивания генно-модифицированных древостоев, с целью ускорения лесохозяйственного оборота, и достигают в этом определенных успехов.

Текст: Виталий Липский, генеральный директор Национального лесного агентства развития и инвестиций

тегиforestcomplex.ru

Мировые предложения и спрос на лесопромышленную продукцию — реферат

Содержание.

Введение…………………………………………………………

1 Мировые предложение и спрос на лесопромышленную продукцию.

Международная торговля лесопромышленной продукцией………………….4

2 Лесная промышленность………………………

3 Взлеты и падения……………………………………

4 Структура отрасли в России……………………………………………………

5 Перспективы развития отрасли в России……………………………………..

Введение.

Мировой рынок подвержен влиянию различных факторов. ФАО считает движущей силой – спрос на лесопромышленную продукцию, зависящий главным образом от доходов. Т.е. спрос определяется на основе экономической активности (ВНП) и реальных цен.

Другим лимитирующим фактором наряду с объёмом спроса на древесину и продукты её переработки являются экологические требования.

Помимо

экономического и

При

краткосрочном

Существует ещё множество объективных и субъективных факторов влияющих на развитие мирового лесного рынка. Поэтому его анализ не является простой задачей. Мировой лесной рынок весьма подвижная многогранная система.

1 Мировые предложение и спрос на лесопромышленную продукцию.

Международная торговля лесопромышленной продукцией.

В большинстве стран лесная промышленность нацелена на обеспечение отечественных рынков, т.е. подавляющая часть продукции используется для удовлетворения внутренних потребностей страны. Кроме того, значительная часть экспорта идет в соседние страны. Межконтинентальная торговля лесопромышленной продукцией составляет лишь малую долю в общем торговом обороте.

Одна из

причин узости мировой

Доля экспорта в мировом выпуске лесопромышленной продукции за последние три десятилетия возросла. Лишь доля экспорта древесного сырья от объема производства осталась относительно ровной. А доля экспорта пиломатериалов, древесных плит и бумаги увеличивалась быстрее роста их производства. На сегодняшний день от общего объема их производства вывозится примерно 26 – 28 %.

Одним странам относительно выгоднее выпускать лесопромышленные продукты, чем другим. Такое преимущество может образоваться за счет, например, крупных сырьевых ресурсов, дешевой и/или профессионально подготовленной рабочей силы или отлаженного производственного механизма. Наряду с ростом экспортного производства в странах, специализирующихся на лесной промышленности, экспорт облегчился благодаря расширению свободы мировой торговли и повышению эффективности транспортных систем и маршрутов.

Продукты механической и химической лесной промышленности сопоставимы лишь в денежном выражении, так как первые измеряются в кубометрах, а вторые – в тоннах. Доля продуктов химической переработки древесины в экспорте лесопромышленной продукции составляет 57 %, а продуктов механической обработки – 34 %. Доля древесного сырья составляет всего 9 % и это в основном поступающее в промышленность сырье в виде круглой древесины или щепы.

Международная торговля лесопромышленной продукцией, как в отношении экспорта, так и импорта, контролируется главным образом промышленно развитыми странами. Тем не менее, доля развивающихся стран в международной торговле увеличивается. Если в 1965 году доля развивающихся стран в мировом экспорте и импорте была на уровне 10 %, то в 1994 году она возросла до 20%. Крупнейшим странам международной торговли лесопромышленной продукцией принадлежит примерно 70 % мирового объема торговли.

2 Лесная промышленность.

Лесной комплекс является одним из ведущих секторов российской экономики. На долю России приходится более 24% запасов древесины всей планеты, в том числе более половины мировых запасов наиболее ценных хвойных пород. Без ущерба для природы и экономики в стране можно производить и перерабатывать до 600 млн. куб. м. древесины в год. Однако большая часть имеющихся запасов используется неэффективно.

В итоге в России заготавливается не более 120 млн. куб. м. (это уровень 1913 г.), а из всего вырубаемого леса перерабатывается не более 20%. Общий объем продаж в лесной отрасли достигает более 4,5 млрд. долл. в год, что составляет 2,9% валового внутреннего продукта России.

Лесоперерабатывающий комплекс (ЛПК) – одна из самых экспортоориентированных отраслей экономики России. По объемам экспорта ЛПК занимает 4-е место среди российских отраслей промышленности после экспорта газа, нефти, черных и цветных металлов.

ЛПК является энергоемкой отраслью: затраты на электроэнергию составляют до 20% себестоимости продукции. Также важнейшая составляющая цены лесопродукци – транспортировка. Доля железнодорожных тарифов в стоимости продукции отрасли – около 26%.

Таким образом, ЛПК в значительной степени зависит от тарифной политики российских естественных монополий, стоимость услуг и продукции которых растет опережающими темпами по сравнению со стоимостью конечной продукции ЛПК. В свою очередь постоянное повышение железнодорожных тарифов делает невыгодным транспортировку леса из Сибири, что вынуждает лесопромышленные предприятия осуществлять лесозаготовку только на Европейской части России.

В настоящее время основные проблемы ЛПК связаны, прежде всего, с необходимостью реконструкции и полного технического перевооружения предприятий отрасли. По статистике средний возраст оборудования в промышленности – 25 лет. При этом лишь 10% основных производственных фондов можно считать современными. Проблема усугубляется, с одной стороны, отсутствием в России современного лесозаготовительного и целлюлозно-бумажного машиностроения, способного производить технику, соответствующую мировым стандартам, с другой – значительные импортные пошлины на лесные машины и оборудование в совокупности с высокими ценами на них не позволяют российским лесопромышленным предприятиям конкурировать с развитыми странами. Производительность труда в ЛПК России почти в 10 раз ниже, чем в Финляндии.

Отсутствие нового современного оборудования крайне негативно отражается на конкурентоспособности российской лесопродукции. При самом высоком в мире качестве сырьевой базы (особенно ценными являются леса Урала и Сибири) из-за низкого качества обработки цены на продукцию отечественных производителей на 30-40% ниже среднемировых. Кроме того, за годы рыночных преобразований в России практически полностью утрачен научно-технический потенциал отрасли, что также снижает конкурентоспособность российской продукции на мировом рынке. А это прежде всего влияет на поступления экспортных доходов в бюджет страны. По оценкам экспертов, российская казна теряет более 1 млрд. долл. в год.

Помимо этого, остро стоит проблема нелегальных вырубок и заготовок леса. Незаконные рубки деревьев (особенно ценных пород) составляют сегодня более 30% от общего объема заготовок. Нередко заготовка леса таким способом ведется без разрешений и лицензий, причиняя значительный экологический ущерб.

Множество злоупотреблений и нарушений в лесопромышленном комплексе вызвано, прежде всего тем, что в стране существует большое количество избыточных налогов, которые вынуждены платить предприятия отрасли. Так, лесозаготовительные предприятия платят налог на воспроизводство, охрану и защиту лесов и прочие лесные подати, по сути, являющиеся для них издержками производства. Также предприятия обложены сбором на строительство и содержание дорог, которые они строят сами за счет собственной прибыли. Непонятным остается налог на владельцев автотранспортных средств, а ведь они являются для лесозаготовительных предприятий технологическим оборудованием. «Лесные» специалисты считают, что из-за больших налогов заготовка леса становится нерентабельной, и по этой причине лесозаготовители уходят в теневой и криминальный бизнес.

В сложившихся условиях возникает другая важная проблема лесопромышленного комплекса – недостаток инвестиций. За 10 лет финансирование отрасли сократилось почти в 15 раз. Лесная отрасль малопривлекательна для инвестиций в силу большого числа некоммерческих рисков, связанных с политической нестабильностью России, несовершенством лесного законодательства страны и отсутствием четкой государственной политики в отношении ЛПК. Проблема осложняется неустойчивыми показателями финансово-экономической деятельности предприятий лесной промышленности, около половины которых являются убыточными и находятся на грани разорения.

3 Взлеты и падения.

За последние 10 лет

объем производства в деревообрабатывающей

и целлюлозно-бумажной промышленности

сократился на 54%. Это привело к

снижению удельного веса ЛПК в

общем объеме промышленной продукции

России. В условиях крайне малой

емкости внутреннего рынка прои

Положительная тенденция экономического роста отраслей ЛПК сохранилась вплоть до конца 2000г., однако потом рост замедлился. Это замедление было обусловлено не только «эффектом базы», т.е. высокими темпами роста отрасли в предыдущие периоды, но также постепенным снижением действия факторов, связанных с девальвацией рубля. Кроме того, на замедление темпов роста производства сказался рост цен на топливо и энергию. Еще одной негативной тенденцией российского лесного экспорта является его ярко выраженная сырьевая структура. Россия в основном вывозит необработанный круглый лес, цена на который в 3 раза ниже цены обыкновенной доски.

В конце 80-х годов Россия была на 2-м месте в мире после США по вывозу древесины, пиломатериалов, бумаги и картона. В настоящее время по всем этим позициям Россия занимает лишь незначительную долю мирового рынка. Только по экспорту круглого леса Россия сохранила второе место.

Основными потребителями российской лесопродукции являются Китай, Япония и Финляндия, скупающие круглый лес и организующие его переработку на своей территории. Так, например, в 2001г. половину китайского экспорта древесины составило сырье из России. Фактически, за 10 лет рыночных преобразований Россия превратилась в сырьевой придаток для вышеперечисленных стран.

С одной стороны, интересным является тот факт, что норма рентабельности экспорта необработанной древесины крайне низкая и в 2 – 4 раза меньше, чем норма на ее переработку. Так, рентабельность экспорта круглого леса составляет всего 1 – 5%, при этом рентабельность производства фанеры равна 24%. Однако большую часть российских поставок за рубеж все же составляет круглый лес, экспорт которого отличается быстрым оборотом денежных средств, высокой прибыльностью и ликвидностью.

С другой стороны, большую роль играет тот факт, что на сегодняшний день экспорт круглого леса в России практически не облагается экспортными пошлинами, а экспорт продукции с высокой добавленной стоимостью (например, целлюлоза и бумага), наоборот, облагается по достаточно высоким таможенным ставкам. Вследствие этого российские производители готовой продукции высокого передела не в состоянии равноценно конкурировать на мировом рынке.

4 Структура отрасли в России.

Сегодня лесопромышленной деятельностью занимаются более 22 тыс. предприятий, на которых работает около 1,4 млн. человек. На долю частных предприятий приходится почти половина всей выпускаемой продукции.

Первичной заготовкой леса в России занимаются множество небольших леспромхозов и лесозаготовительных участков. Обороты этих лесных хозяйств достаточно малы и составляют не более 300 – 400 тыс. долл. в год. Более половины лесхозов убыточны и мало отличаются от российских колхозов со всеми вытекающими проблемами. Для типичных лесхозов характерны недостаток денежных средств, морально устаревшее и изношенное оборудование, а также низкий уровень менеджмента предприятия.

yaneuch.ru

Лесопромышленный комплекс — Энциклопедия по экономике

Развитие любой отрасли народного хозяйства требует постоянного снижения расхода таких видов нефтепродуктов как топлива и смазочных материалов, используемых при эксплуатации техники всех видов. Основные крупные потребители нефтепродуктов — организации, имеющие автотракторную технику. Это прежде всего колхозы и совхозы, автотранспортные предприятия, механизированные подразделения лесопромышленного комплекса, строительной и добывающих отраслей, коммунального и дорожного хозяйства нашей страны. [c.3]Перманентные экономические преобразования, происходящие в России, привели к кризисному состоянию предприятий лесопромышленного комплекса. Особенно сложная ситуация сложилась в лесозаготовительной отрасли -производителя сырья для лесоперерабатывающей и целлюлозно-бумажной отраслей, где износ основных фондов значителен (60%) и приближается к критическому значению. Их обновление даже в прежних размерах прекратилось в связи с тяжелым финансовым положением предприятий и отсутствием инвестиций. Лесозаготовительные работы характеризуются низким уровнем механизации — до 30% (в Швеции — 90%, в Финляндии — 60-80%). [c.127]

Из этого следует, что предприятия лесопромышленного комплекса нуждаются в массированной технологической модернизации. Одним из источников финансирования технического перевооружения является получение кредитов, в том числе и иностранных финансовых институтов. В условиях высоких ставок рефинансирования в России для предприятий становится экономически невыгодным финансирование технического перевооружения на основе кредита. Различие процентных ставок на рынке кредитных ресурсов в твердой валюте в России и на Западе делает иностранные кредиты более привлекательными. Надежной гарантией возврата иностранных кредитов может стать разрешение ле- [c.127]

Переход к рыночной экономике в России и в Башкортостане по разному повлиял на экономику отраслей лесного хозяйства и лесопромышленного комплекса. [c.140]

Наибольший спад объемов производства произошел в базовой лесозаготовительной промышленности. Масштабы этих потерь весьма значительны, но не обусловлены истощением запасов древостоя. Это наглядно видно на примере северного соседа России — Финляндии. Запасы леса в этой маленькой стране в 42 раза меньше, чем у России. В то же время валютная выручка от реализации продукции, изготовленной с использованием древесины, в 10 раз больше. Это сравнение, на наш взгляд, свидетельствует об огромных возможностях лесопромышленного комплекса нашей страны. Это подтверждают следующие данные ежегодный прирост запасов древесины составляет более 800 млн. куб. м, а фактический объем лесозаготовок едва превышает 100 млн. куб. м. [c.64]

Глубокий экономический кризис лесопромышленного комплекса, диспропорции в размещении лесозаготовок и деревообработки, а также чрезмерный рост тарифов на перевозку лесных грузов по железной дороге (за период с 1990 по 1997 г. рост железнодорожных тарифов превысил рост цен на лесобумажную продукцию в 5 раз), на наш взгляд, стали основными причинами сокращения лесопользования. [c.64]

ЛПК — Лесопромышленный комплекс МАГАТЭ — Международное агентство по атомной энергии МАП России — Министерство Российской Федерации по антимонопольной политике и поддержке [c.297]

Задача укрепления внешнеэкономических отношений обусловливает необходимость дальнейшего развития экспортоориентированных производств отраслей ТЭК, химии и нефтехимии, машиностроительного и лесопромышленного комплексов, повышения эффективности торговли по закупкам машин и оборудования, а также поставок за рубеж наукоемкой продукции республики. [c.8]

При сопоставлении результатов рейтинговой оценки по природным и экономическим факторам выявлено, что резкого различия между обеспеченностью лесными ресурсами и интенсивностью лесопользования в Башкортостане, как в ряде регионов, не наблюдается. Данное обстоятельство одновременно свидетельствует о целесообразности дальнейшего развития в республике предприятий лесопромышленного комплекса и лесного хозяйства. Анализ полученных результатов по оценке современного состояния лесной отрасли республики свидетельствует, что риск истощения лесов республики в данный период минимален. [c.100]

Наибольший разрыв между наличием лесных ресурсов и интенсивностью ведения лесного хозяйства проявляется в 13 субъектах РФ. Из них в 8 регионах -Красноярском крае, Республиках Саха-Якутия и Тыва, Тюменской, Читинской, Томской, Амурской и Камчатской областях, при высокой обеспеченности лесными ресурсами, интенсивность лесопользования низкая, что приводит к накоплению спелой и перестойной древесины. Здесь имеется сырьевой потенциал для развития предприятий лесопромышленного комплекса. Напротив, в 5 субъектах РФ — Ивановской, Брянской, Калужской, Рязанской, Калининградской областях и Краснодарском крае, при низкой обеспеченности лесами, наблюдается высокая интенсивность лесопользования, что может привести к истощению [c.100]

Поповская Е. В., Розанова Н. М. Конкуренция в лесопромышленном комплексе Рос-сии//Проблемы прогнозирования, 199 , № 1. [c.139]

В лесопромышленном комплексе функционирует более 2,5 [c.100]

Сообщение РИА — Новости от 29 марта 2001 г. о семинаре Стратегия развития лесопромышленного комплекса [c.195]

ЛЕСОПРОМЫШЛЕННОГО КОМПЛЕКСА ГОРОДА В ЦЕЛОМ [c.64]

D Города-центры лесопромышленного комплекса (ЛПК) [c.40]

Лесопромышленный комплекс России располагает мощным лесосырьевым, промышленным, научно-техническим и экспортным потенциалами. Ресурсы древесного сырья позволяют полностью обеспечить потребности народного хозяйства и экспорта в древесине и изделиях из нее. Лесобумажная продукция имеет спрос практически во всех отраслях экономики машиностроении, топливно-энергетическом комплексе, строительстве, сельском хозяйстве, полиграфии, торговле. Лесной комплекс оказывает непосредственное влияние на социальный и культурный уровень жизни населения лесных регионов России. В лесном секторе экономики функционирует свыше 3,3 тысячи предприятий и 30 научно-исследовательских организаций 13 учебных заведений высшего [c.3]

Лесопромышленный комплекс России располагает мощным лесосырьевым, промышленным, научно-техническим и экспортным потенциалами. Ресурсы древесного сырья позволяют полностью обеспечить потребности народного хозяйства и экспорта в древесине и изделиях из нее. Лесобумажная продукция имеет спрос практически во всех отраслях экономики — машиностроении, топливно-энергетическом комплексе, строительстве, сельском хозяйстве, полиграфии, торговле. Оказывает непосредственное влияние на социальный и культурный уровень жизни населения. [c.6]

Лесозаготовительная промышленность, по сравнению с другими отраслями лесопромышленного комплекса, за годы рыночных преобразований оказалась в наиболее тяжелом экономическом и финансовом состоянии. Кризисное положение лесозаготовительных предприятий усугубилось специфическими особенностями, характерными только для них [c.6]

Структура товарной продукции лесопромышленного комплекса РФ за последнее десятилетие имеет тенденцию к снижению. Так, доля лесозаготовительной промышленности в 1990 г. составляла 31,6 %, а в 2003 г. -17,1 % общего объема лесопромышленного сектора экономики РФ (табл. 1.2) [21]. [c.7]

Лесопромышленный комплекс, Всего 100 100 100 100 100 100 100 [c.7]Снижение доли продукции лесозаготовительной промышленности в первую очередь явилось следствием более высоких темпов падения объемов ее производства, по сравнению с деревообрабатывающей и целлюлозно-бумажной промышленностью. Даже для периода подъема экономики лесопромышленного комплекса (ЛПК), начавшегося с 1999 года, темпы роста объемов производственной продукции в лесозаготовительной промышленности оставались очень низкими. [c.8]

Структура формирования затрат в лесозаготовительной промышленности представлена в табл. 1.4 [21]. За период проведения реформ в структуре затрат на лесозаготовительное производство произошли изменения, тенденции которых характерны для лесопромышленного комплекса в целом значительное снижение доли амортизации и увеличение прочих расходов при резком увеличении отчислений на социальные нужды. [c.9]

За период 1990-2000 годов в целом по России, и в лесопромышленном комплексе, в частности, более чем в два раза уменьшился коэффициент обновления основных промышленно-производственных фондов, и одновременно в 1,5 раза возрос коэффициент выбытия (табл. 1.5, 1.6) [181]. В связи с ограниченностью платежеспособного спроса предприятий значительно сократился уровень производства техники для лесного и агропромышленного комплексов. [c.9]

Лесопромышленный комплекс в целом 48,3 50,2 53,3 55,2 48,7 48,8 [c.10]

Таким образом, одним из важных направлений развития лесного комплекса является повышение эффективности технического сервиса машин. На обеспечение их работоспособности приходится более 20 % материальных затрат в лесопромышленном комплексе. [c.11]Под понятием транспортные и технологические машины и оборудование понимается совокупность машин с общими целями и задачами, имеющих конечной целью полное удовлетворение потребностей лесопромышленных предприятий. Лесопромышленный комплекс — это весьма сложное производство, простирающееся на огромной территории, и, как правило, предприятия удалены друг от друга на десятки, а то и сотни километров от крупных городов и населенных пунктов. Машины и оборудование, используемое в лесопромышленном комплексе, должно быть мобильным и приспособленным для перемещения. Поэтому основное шасси транспортных и технологических машин -тракторы и автомобили. [c.12]

Основными участниками технического сервиса в лесопромышленном комплексе являются [c.24]

В настоящее время, кроме традиционных исполнителей технического сервиса в лесопромышленном комплексе (РМЗ, ЦРМ, РММ), по опыту мировой и отечественной практики, появились новые, такие, как центры технического сервиса, дилеры и т. д. [c.49]

Головной технический центр (ГТЦ) в лесопромышленном комплексе создают при ремонтно-механическом заводе и/или ЦРМ, РММ леспромхоза. [c.49]

Фирменный технический сервис — это технический сервис, выполнение которого осуществляет завод (фирма) — изготовитель машины (оборудования). Однако применительно к многочисленным разнообразным техническим средствам, используемым в лесопромышленном комплексе, осуществить это практически нельзя. Фирменный технический сервис следует понимать как систему организации производства в направлении повышения его качества, когда к этой проблеме привлечены заводы-изготовители [104,124, 223]. [c.53]

Поэтому в лесопромышленном комплексе России разумным решением является максимальное использование сохранившейся материально-технической базы торговых и ремонтных предприятий с целью организации единой дилерской сети для всех предприятий тракторного и сельскохозяйственного машиностроения [32,40,42,52,155,193]. [c.55]

Конъюнктура рынка машин. Несмотря на наметившиеся некоторые положительные тенденции в экономике страны, техническая оснащённость лесопромышленного комплекса (ЛПК) остаётся на низком уровне, а экономическое положение предприятий тракторного машиностроения -сложным. Из-за снижения закупок техники парк основных машин сократился. И это снижение продолжается, так как темпы списания техники превышают объёмы её поступления. [c.105]

Наймушин А.Д. Основы организации рекламы / на опыте рекламы продукции лесопромышленного комплекса / — М. Внешторгиздат.-1992.-196с. [c.331]

Другое положение дел в лесопромышленном комплексе как России, так и Башкортостана. Затяжной экономический кризис охватил все отрасли промышленности — лесозаготовительную, деревообрабатывающую, целюлозно-бумажную, лесохимическую. Это, на наш взгляд, стало главной причиной существенного сокращения лесопользования. [c.141]

Помимо перечисленных субъектов РФ диспропорции имеются в 46 регионах (59 % от общего их числа). При этом 15 субъектов РФ, обладая высокой или средней обеспеченностью лесными ресурсами, имеют, соответственно, среднюю или низкую интенсивность использования лесных угодий. В этих регионах также целесообразно более интенсивное использование лесов. В то же время 18 субъектов РФ, йбладая средней или низкой обеспеченностью лесами, имеют, соответственно, высокую интенсивность лесопользования. В этих регионах дальнейшее развитие предприятий лесопромышленного комплекса может привести к истощению лесов, поэтому функционирование лесоперерабатывающей отрасли должно вестись с учетом необходимости сохранения экологического равновесия. [c.100]

Обшшк производства основных видов продукции лесопромышленного комплекса в целом по стране за период 1990 — 2003 гт. приведены в табл. 1.1 [21, 181]. [c.6]

economy-ru.info

Инвестиционные перспективы лесопромышленного комплекса. Будущее и настоящее.

Развитие российского лесопромышленного комплекса отражает общее экономическое развитие страны и происходит в едином фарватере текущих макроэкономических изменений. Так как лесопромышленный комплекс представляет собой многоукладную и многомерную экономическую систему, то макроэкономическое воздействие оказывает разнонаправленное влияние на одни и те же отрасли. Причиной этому являются кардинальные различия в целевых рынках сбыта, бизнес-процессах, масштабах бизнеса и региональных особенностях лесопромышленных предприятий. Тем не менее, можно выделить ряд ключевых факторов, которые будут влиять на инвестиционную привлекательность отраслей лесопромышленного комплекса в ближайшие годы. Представленный инвестиционный прогноз по лесопромышленному комплексу по заказу сайта ЛесИнвестИнформ составлен Национальным Лесным Агентством Развития и Инвестиций.

Хронология развития лесопромышленного комплекса

Ретроспективный анализ инвестиционной активности в лесопромышленном комплексе позволяет выделить два периода. Первый период длился с 2000 по 2014 год. Основной характеристикой этого периода является рост внутреннего потребления, нормализация делового климата и укрепление рубля. Это сделало привлекательным инвестиции в производство продукции для внутреннего рынка, прежде всего, производство древесно-стружечных плит древесноволокнистых плит, упаковочных материалов, высококачественных видов бумаги и другой продукции, которую до 2000 года частично или полностью импортировали из-за рубежа. Рост платежеспособности россиян и укрепление рубля относительно других валют привлекли на рынок крупных иностранных производителей лесопродукции, которые открыли свои производственные мощности в России.

Вход иностранных инвесторов на российский рынок осуществлялся разными путями, что определяется спецификой бизнеса, инвестиционной стратегией компаний и необходимым объемом инвестиций. Если для целлюлозно-бумажного производства была характерна покупка долей в российских целлюлозно-бумажных компаниях, то компании, осуществляющие производство древесных плит или пиломатериалов, входили на рынок путем прямых инвестиций в собственные производственные мощности, с постепенным их расширением. Зачастую, прямым инвестициям предшествовала покупка российского лесоперерабатывающего предприятия имеющего финансовые или организационные трудности.

Конечным итогом этого этапа развития стало общее увеличение объемов выпуска лесопродукции, ориентированной, преимущественно, на внутренний рынок и увеличение доли иностранного капитала в лесопромышленном комплексе в целом. Кроме того, стоит отметить, что результатами рассматриваемого периода, стали также рост производительности в отрасли и увеличение уровня монополизации лесопромышленных рынков. С рынка лесопродукции постепенно стали уходить малые и средние предприятия, а их место заняли крупные вертикально интегрированные компании, с существенными производственными, организационными и финансовыми ресурсами. Введенные в строй производственные мощности характеризуются современной технологией, низкими операционными затратами и большими объемами выпуска готовой продукции, все это, вкупе с развитой сбытовой сетью, постепенно убивало малые и средние российские предприятия с устаревшим оборудованием. Эта тенденция будет продолжаться, что будет стимулировать передел рынков между игроками.

Еще одной важной характеристикой этапа было введение квотирования экспорта круглого леса в 2008 году, что фактически привело к полному запрету экспорта. Это, конечно, положительно повлияло на внутреннюю переработку круглого леса, но и негативно сказалось на большинстве лесозаготовительных предприятий, многие из которых не смогли пережить последствия таких изменений.

Тем не менее, этот этап окончился немного раньше девальвации рубля 2014 года. Лесопромышленный комплекс стал испытывать общие с российской экономикой структурные трудности. Уже после 2012 года резко сократился внутренний спрос на лесопродукцию и сократились внутренние объемы перевозки лесоматериалов. Экономисты связывают это с исчерпанием потенциала развития у модели экономики, основанной на нефтедолларах, что привело к стагнации и даже спаду в лесопромышленном комплексе. Безусловно, все это снизило инвестиционную активность в отрасли.

Перспективы новой экономической реальности

После девальвации рубля в 2014 году, начался новый период развития лесопромышленного комплекса, который характеризуется низкой стоимостью рубля, падением внутреннего платежеспособного спроса и западными санкциями в финансовом секторе. Необходимо отметить, что шоки 2014-2015 годов не сильно повлияли на инвестиционную активность в отрасли. Бизнес быстро оценил перспективы, которые возникают при «дешевом» рубле и пытается максимально использовать имеющиеся возможности для высокодоходного инвестирования.

Новая макроэкономическая реальность позволяет выделить следующие тенденции. Во-первых, предприятия ориентированные на выпуск продукции экспортного назначения увеличивают, и будут увеличивать объемы производства и экспорта готовой продукции. Практически все предприятия ориентированные на экспорт продукции находятся на восходящем тренде, и активно расширяют производственные мощности. В наиболее благоприятных условиях находятся производители большинства видов целлюлозно-бумажной продукции, фанеры, экспортных пиломатериалов, и другой продукции.

Во-вторых, предприятия ориентированные на выпуск продукции для внутреннего рынка будут восстанавливать свои позиции вместе со всей российской экономикой, и не все из них имеют для этого ресурсы. На настоящий момент некоторые предприятия частично переориентировались на экспортные рынки, однако не все имеют такую возможность. Кроме того, очень многие предприятия выпускали продукцию для строительной отрасли, которая находится в глубоком пике. Это касается, прежде всего, сегмента пиломатериалов и фанеры для внутреннего рынка, древесно-стружечных и древесноволокнистых плит, а также столярных изделий и мебели. Но из этого правила есть и исключения. Российские производители плит OSB и высококачественных сортов бумаги сейчас на подъеме, из-за особой конкурентной конфигурации российского рынка. В данном случае имеет место пресловутое импортозамещение.

В-третьих, усиливается уровень монополизации лесопромышленного комплекса. В настоящих экономических условиях, кредитные средства ограниченно доступны малым и средним предприятиям, что приводит к их недофинансированию и объективной невозможности развиваться. Большие предприятия, и предприятия входящие в состав вертикально-интегрированных холдингов подобных проблем не имеют, благодаря имеющейся залоговой базе, они имеют возможность получения кредитов по минимальным ставкам, что делает их сильнее относительно малых и средних производств. Лесопромышленные холдинги с полным или частичным иностранным участием имеют возможность привлекать инвестиции по собственным каналам, что также усиливает их позиции на рынке.

Прямое влияние западных санкций на лесопромышленный комплекс минимально. Существенное ограничивающее влияние на инвестиции оказывает высокая ключевая ставка Центрального Банка России, что не позволяет брать инвестиционные кредиты в рублях, а также нервозный фон, связанный с темой западных санкций. Тем не менее, для крупных предприятий и иностранных компаний существенных проблем с привлечением финансирования нет.

Позитивным фактором новой экономической реальности для лесопромышленного комплекса, кроме девальвации, является низкая инфляция и ожидание медленного восстановления рубля. Именно это является драйвером роста инвестиций в лесопромышленный комплекс, так как инвесторы ожидают долговременного эффекта «дешевого рубля», что позволит инвестировать в проекты с длительной окупаемостью и получить от них прибыль. Насколько верны подобные расчеты покажет время.

Инвестиции в лесозаготовку. Бизнес не для всех

Лесозаготовка является отраслью, которая пережила наибольшие трансформации за последнее десятилетие. Если до начала 00-х лесозаготовительная деятельность была преимущественно рентабельным видом бизнеса, то в настоящее время, большинство лесозаготовительных предприятий находятся на грани доходности. Причин этому несколько. Во-первых, операционные затраты на заготовку леса в России стремительно выросли за период 2000-2014 гг. и приблизились к среднеевропейскому уровню. Это очень сильно сократило эффективное плечо транспортировки сырья и повлияло на рентабельность экспорта круглого леса. Во-вторых, в 2008 году были приняты ограничения на экспорт круглого леса, который существенно ограничили возможность внешнеэкономической деятельности лесозаготовительных компаний. В-третьих, количество делянок с качественными древостоями на корню сократилось из-за их разработки, а освоение новых делянок требует существенных затрат на лесную инфраструктуру (строительство дорог, мостов и пр.).

Лесозаготовка является отраслью, которая пережила наибольшие трансформации за последнее десятилетие. Если до начала 00-х лесозаготовительная деятельность была преимущественно рентабельным видом бизнеса, то в настоящее время, большинство лесозаготовительных предприятий находятся на грани доходности. Причин этому несколько. Во-первых, операционные затраты на заготовку леса в России стремительно выросли за период 2000-2014 гг. и приблизились к среднеевропейскому уровню. Это очень сильно сократило эффективное плечо транспортировки сырья и повлияло на рентабельность экспорта круглого леса. Во-вторых, в 2008 году были приняты ограничения на экспорт круглого леса, который существенно ограничили возможность внешнеэкономической деятельности лесозаготовительных компаний. В-третьих, количество делянок с качественными древостоями на корню сократилось из-за их разработки, а освоение новых делянок требует существенных затрат на лесную инфраструктуру (строительство дорог, мостов и пр.).

В результате развития лесозаготовительных подразделений лесопромышленных холдингов, пространство для деятельности независимых лесозаготовителей постепенно сокращалось. В настоящее время, основные лесозаготовительные мощности представлены крупными лесопромышленными холдингами, доля малого и среднего бизнеса сокращается, и будет сокращаться в ближайшей перспективе. Лесозаготовка, как отдельный бизнес не будет интересна для инвесторов из-за низкой рентабельности, больших бюрократических проблем и низкого качества экономически доступных делянок.

Тем не менее, инвестиции в лесозаготовку будут расти со стороны вертикально и горизонтально интегрированных лесопромышленных холдингов, которые будут наращивать свое участие в лесозаготовительной деятельности с целью минимизации рисков лесоснабжения собственных перерабатывающих мощностей. Это имеет целый ряд позитивных факторов. Во-первых, крупные холдинги имеют финансовые ресурсы, для создания современной технической и технологической базы лесозаготовительных подразделений. Во-вторых, экономическая эффективность комплексной заготовки и переработки древесного сырья в рамках одной компании существенно выше, чем при закупке сырья у сторонних производителей. В-третьих, комплексный подход к лесозаготовке и переработке сырья, стимулирует лесопромышленные компании активно внедрять лесную сертификацию FSA или PEFС. Стоит отметить, что Россия имеет очень хорошие позиции по сертификации леса и цепочек поставки FSA и занимает второе место после мирового лидера Канады, что дополнительно стимулируется иностранными инвесторами и требованием внешних рынков.

Лесозаготовительная деятельность смещается в стороны монополизации и представляет собой в настоящее время олигопольную рыночную структуру, что в случае лесопромышленного комплекса имеет существенные преимущества. Экономическая модель в формате совершенной конкуренции, где представлено множество малых и независимых заготовителей не выдержала проверку временем и не принесла в отрасль долгожданных инвестиций и во многом способствовала нелегальным рубкам.

Основными инвесторами в лесозаготовительную деятельность выступают целлюлозно-бумажные комбинаты, как с российским, так и иностранным капиталом. По мере роста потребления древесного сырья и усиления сырьевой конкуренции, российские переработчики круглого сырья будут вынуждены заходить в лесозаготовку, так как это единственный путь повысить сырьевую безопасность производства. Следовательно, стабильный приток инвестиций в лесозаготовку будет продолжаться в долгосрочной перспективе, однако, скорее всего, это будут инвестиции с низкой доходностью.

Инвестиции в производство пиломатериалов, мебели и столярных изделий

Производство пиломатериалов очень четко отражает макроэкономическую ситуацию в стране. В связи со спадом потребительского спроса, рентабельность производства пиломатериалов для внутреннего потребителя резко уменьшилась. За последние годы прошла волна банкротство лесопильных и деревообрабатывающих предприятий работающих в данном сегменте.

Производство пиломатериалов очень четко отражает макроэкономическую ситуацию в стране. В связи со спадом потребительского спроса, рентабельность производства пиломатериалов для внутреннего потребителя резко уменьшилась. За последние годы прошла волна банкротство лесопильных и деревообрабатывающих предприятий работающих в данном сегменте.

В то же время, лесопильные предприятия, ориентированные на экспорт своей продукции, находятся на пике своих возможностей. Девальвация рубля резко повысила их рентабельность и предоставила уникальные возможности по расширению рынков сбыта и производственных мощностей. Многие предприятия, работающие на экспорт стремятся использовать эти возможности и расширяют производство основной и вспомогательной продукции. Доля экспортируемой пилопродукции за последние 10 лет выросла с 63% до 69%. Одним из трендов последних лет стал рост производства древесных топливных гранул из отходов лесоперерабатывающих предприятий, что резко повышает эффективность лесопильного производства.

Продажа столярных изделий и мебели из древесины на внешних рынках довольно сложный бизнес и требует наличия развитой сбытовой сети. В этом направлении удается эффективно работать такой крупной международной компании как Swedwood (концерн IKEA), выпуская и экспортируя продукцию на собственных мощностях в России, или привлекая другие российские лесоперерабатывающие предприятия. Продажи столярных и мебельных изделий из массива древесины внутри страны переживают кризис, связанный с падением платежеспособного спроса населения.

Инвестиции в производство древесно-стружечных и древесноволокнистых плит. Пройденный этап?

Производство древесно-стружечных и древесноволокнистых плит было одним из самых инвестиционно-привлекательных направлений, чем и воспользовались преимущественно иностранные компании, которые заняли этот сегмент рынка и обеспечили его стремительный рост. За последнее десятилетие объем производства ДСтП увеличился в 1,45 раза, и достиг годовых объемов выпуска в 6,72 млн.куб.м. (в 2012 году), а объем производства волокнистых плит, прежде всего, MDF и HDF составил 2,3 млн.куб.м. (в 2016 году), возникнув практически с нуля.

Рост производства плитной продукции был обеспечен, преимущественно иностранными инвесторами. Прежде всего, это касается крупных производителей древесных плит, компаний работающих под брендами – Egger, Kronospan, Kronostar, Kastamonu и IKEA. Продукция этих компаний заполнила прилавки российских строительных супермаркетов, магазинов DIY, а также прочно заняла свое место на производствах мебели, дверей и столярных изделий.

Рост производства плитной продукции был обеспечен, преимущественно иностранными инвесторами. Прежде всего, это касается крупных производителей древесных плит, компаний работающих под брендами – Egger, Kronospan, Kronostar, Kastamonu и IKEA. Продукция этих компаний заполнила прилавки российских строительных супермаркетов, магазинов DIY, а также прочно заняла свое место на производствах мебели, дверей и столярных изделий.

Основной прирост был обеспечен иностранными компаниями, хотя и российские производства не оставались в стороне. Несмотря на устаревшее оборудование советских времен, практически все российские производители выпускают конечную продукцию с высокой добавленной стоимостью, в виде ламинированной плиты. Многие отечественные производители смогли создать собственные линии декоров (ООО «Завод Невский Ламинат» — линия декоров Alternative, ООО «Сыктывкарский фанерный завод» — линия декоров Lamarty), и даже запустить производство лакированных плит ДСтП. На рынок стали выходить более дорогие виды продукции – шпонированные плиты ДСтП и MDF/HDF, а также плиты, покрытые CPL и HPL пластиками и UV-лаками. Однако, в связи с падением потребительского спроса после девальвации рубля в 2014 году, эти перспективные направления развития рынка существенно сократились.

В настоящее время, отрасль производства плит ДСтП переживает глубочайший кризис, связанный с падением платежеспособного спроса на мебель и отделочные материалы. Кризис усугубляется тем, что эта продукция имеет очень ограниченную сферу применения и не может быть использована в других областях, поэтому возможности диверсификации продукции исключены или очень ограничены. Негативным фактором является и то, что экспортный потенциал этой продукции в европейском направлении очень низок из-за перепроизводства и входных барьеров. Тем не менее, отечественные производители нашли способ борьбы с «лишними» объемами на российском рынке, увеличив экспорт продукции в страны центральной Азии, прежде всего в Узбекистан и Таджикистан.

Сложное положение на рынке будет сохраняться до восстановления платежеспособного спроса на внутреннем рынке, что, безусловно, может привести к банкротству многих производителей. В группе риска находятся предприятия с небольшими производственными мощностями и устаревшим оборудованием, расположенные в одном регионе с крупными рыночными игроками.

Сложное положение на рынке будет сохраняться до восстановления платежеспособного спроса на внутреннем рынке, что, безусловно, может привести к банкротству многих производителей. В группе риска находятся предприятия с небольшими производственными мощностями и устаревшим оборудованием, расположенные в одном регионе с крупными рыночными игроками.

В этой связи, не стоит ожидать существенного роста инвестиций в производство плит ДСтП в среднесрочной перспективе. Инвестиции в производство плит MDF/HDF также маловероятны до уверенного роста потребления на внутреннем рынке, несмотря на большой потенциал этого направления. Перед событиями 2014 года, в России был запущен ряд производств MDF/HDF, которые не смогли полностью раскрыть свой потенциал, что привело к затарке складов и сложностям со сбытом продукции.

Инвестиции в производство фанеры и плит OSB. Устойчивый тренд

Мы рассматриваем рынок плит OSB и фанеры в одном сегменте, так как оба вида продукции относятся к плитам конструкционного назначения, несмотря на то, что плита OSB является древесно-стружечной плитой. Обе плиты имеют пересекающиеся области применения, что делает их товарами-субститутами и формирует конкурентную среду в сегменте древесных плит конструкционного назначения.

Фанера, традиционно, является экспортным товаром. Российская березовая фанера пользуется заслуженным спросом в мире и продается по высоким ценам. В свою очередь плита OSB в России не производилась и емкость рынка плит конструкционного назначения не предполагала размещения производства плит OSB в России до начала 00-х.

В связи с ростом российской экономики, в начале 00-х годов, возник острый дефицит конструкционных плит на внутреннем рынке. В результате доля экспорта российской фанеры сократилась с 66% (2000 г.) до 50% (2008 г.) при одновременном росте объемов производства и, параллельном росте объемов импорта плит OSB. К 2013 году объем импорта плит OSB составлял 710 тысяч куб.м., а отечественное производство всего – 101 тысяч куб.м. В 2012 году был запущен первый современный завод по производству плит OSB –ДОК Калевала» (ЗАО «Компакт», Петрозаводск), а в последующие годы был налажен выпуск продукции на Kronospan Егорьевск (Московская область) и KronospanМогилев (р.Беларусь).

В связи с ростом российской экономики, в начале 00-х годов, возник острый дефицит конструкционных плит на внутреннем рынке. В результате доля экспорта российской фанеры сократилась с 66% (2000 г.) до 50% (2008 г.) при одновременном росте объемов производства и, параллельном росте объемов импорта плит OSB. К 2013 году объем импорта плит OSB составлял 710 тысяч куб.м., а отечественное производство всего – 101 тысяч куб.м. В 2012 году был запущен первый современный завод по производству плит OSB –ДОК Калевала» (ЗАО «Компакт», Петрозаводск), а в последующие годы был налажен выпуск продукции на Kronospan Егорьевск (Московская область) и KronospanМогилев (р.Беларусь).

Девальвация рубля нанесла сильный удар по российским потребителям древесных плит конструкционного назначения, несмотря на спад строительного сектора. Продажа фанеры на внутреннем рынке стала низкорентабельной для производителей, а импорт плит OSB стал нецелесообразен из-за очень высокой стоимости. В итоге, на рынке конструкционных плит возник большой дефицит, который привел к существенному росту цен на продукцию. Факт наличия большого дефицита продукции и высоких цен на нее, сделало этот сегмент крайне привлекательным для инвестиций.

В сентябре 2016 года начался тестовый выпуск плит OSB на новом производстве в Тверской области, мощностью 500 тысяч куб.м. в год. Проект был запущен группой компании «Талион», на современном оборудовании Dieffenbacher. При реализации своего потенциала, этот проект позволит полностью закрыть текущие потребности в плите OSB на российском рынке и полностью заместить импортируемые в страну объемы. Стремление инвесторов занять эту нишу понятно, тот, кто будет первым, сможет снять «сливки» с рынка.

С фанерой немного сложнее. Девальвация рубля сделала производство фанеры крайне выгодным бизнесом. В настоящее время реализуется ряд крупных экспортоориентированных инвестиционных проектов. Безусловно, общий объем производства фанеры вырастет, но это слабо повлияет на дефицит продукции на внутреннем рынке при текущей макроэкономической ситуации.